18. Juli 2011 - Der Honorarberater soll Verbraucher unabhängig von den Anbietern gegen Honorar über alle Finanzprodukte beraten. Für eine gesetzliche Regelung der Honorarberatung schlägt die Bundesverbraucherschutzministerin Ilse Aigner eine Reihe von Eckpunkten vor.

Während in Vermittlerkreisen der Versicherungs-Branche die Diskussion über das Für und Wider der Honorarberatung häufig für wortgewaltige Auseinandersetzungen sorgt, legt das BMELV Bundesverbraucherschutzministerium (www.bmelv.de) ein Thesenpapier für die gesetzliche Regelung der Honorarberatung vor. Danach soll die Honorarberatung als Alternative zum Provisionsmodell zur Verfügung stehen und für Versicherungen, Geldanlagen und Darlehen gesetzlich verankert werden.

Während in Vermittlerkreisen der Versicherungs-Branche die Diskussion über das Für und Wider der Honorarberatung häufig für wortgewaltige Auseinandersetzungen sorgt, legt das BMELV Bundesverbraucherschutzministerium (www.bmelv.de) ein Thesenpapier für die gesetzliche Regelung der Honorarberatung vor. Danach soll die Honorarberatung als Alternative zum Provisionsmodell zur Verfügung stehen und für Versicherungen, Geldanlagen und Darlehen gesetzlich verankert werden.

„Dem Verbraucher muss im Beratungsgespräch klar sein, ob er es mit einem Vermittler zu tun hat, der vom Verkauf von Finanzprodukten profitiert und für den die Beratung eine notwendige Vorstufe darstellt, oder mit einem unabhängigen Berater, der von der Beratungsleistung lebt (Honorar) und der Finanzprodukte entweder überhaupt nicht verkauft oder hieran nichts verdient", sagt Bundesverbraucherschutzministerin Ilse Aigner. Es soll den Angaben zufolge ein Berufsbild des Honorarberaters zur besseren Unterscheidbarkeit und Verlässlichkeit geschaffen und rechtlich verankert werden. Dieses Vorhaben wird in Vermittlerkreisen begrüßt, zumal den Wortführern ebenfalls sehr an der Unterscheidung zu anderen Beratergruppen gelegen ist ("Berufsbild Honorarberater - was nutzt dem Kunden?").

Im Zuge der Qualitätsoffensive Verbraucherfinanzen des BMELV ("Mit Qualitätsoffensive offene Türe eingerannt") wurden jetzt Eckpunkte für eine gesetzliche Regelung des Berufsbildes der Honorarberatung fixiert. Und auch bei der Vorlage des Gesetzentwurfes zur Novellierung des Finanzanlagenvermittler- und Vermögensanlagenrechts, der am 6. April 2011 vom Kabinett beschlossen worden war, wurden erneut Aussagen getroffen, an denen sich die Ministerin messen lassen will: „Des Weiteren wird die Bundesregierung zeitnah die Möglichkeiten der umfassenden Regelung des Honorarberaters prüfen und so bald wie möglich gesetzlich umsetzen."

Jetzt schlägt das BMELV die folgenden zehn Eckpunkte für eine gesetzliche Regelung der Honorarberatung vor:

1. Anwendungsbereich

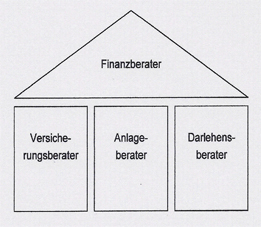

Die Honorarberatung soll den Verbrauchern als Alternative zum Provisionsmodell zur Verfügung stehen und für alle drei Produktgruppen von Finanzdienstleistungen gesetzlich verankert werden:

- Für Versicherungen existiert bereits der Versicherungsberater.

- Für Geldanlagen soll ein Berufsbild des Anlageberaters geschaffen werden. Dieser umgangssprachlich in einem weiteren Sinn verwendete Begriff ist gesetzlich auf die Honorarberatung über Geldanlagen zu beschränken. Eine weitere Ausdifferenzierung nach Produkten (z.B. Wertpapiere, Investmentfonds, Produkte des Grauen Kapitalmarkts) ist nicht vorgesehen.

- Für Darlehen soll neben den bereits geregelten Darlehensvermittler der Darlehensberater gestellt werden. Bei der Darlehensvermittlung besteht ebenfalls das Bedürfnis der Verbraucher nach einer unabhängigen Beratung.

Anlageberater und Darlehensberater sollen auch zu Bausparverträgen beraten können. Wer eine umfassende Beratung zu allen drei Produktgruppen anbietet, soll Finanzberater genannt werden.

Die genannten Honorarberater treten neben andere auf Honorarbasis beratende Berufe wie Steuerberater, Rentenberater und Rechtsberater (Rechtsanwälte).

Die genannten Honorarberater treten neben andere auf Honorarbasis beratende Berufe wie Steuerberater, Rentenberater und Rechtsberater (Rechtsanwälte).

2. Qualifikation

Der Versicherungs-, Anlage- und Darlehensberater muss hinsichtlich derjenigen Produktgruppen qualifiziert sein, über die er berät. Der Finanzberater muss hinsichtlich aller drei Produktgruppen qualifiziert sein.

Hinsichtlich des Qualifikationsniveaus bilden die allgemeinen Anforderungen an die Sachkunde, die auch auf Vermittler anwendbar sind, den Ausgangspunkt. Perspektivisch soll dieses Niveau für Honorarberater angehoben werden und auch Anforderungen an die berufliche Fortbildung umfassen.

3. Beratung

Der Honorarberater muss einen ausreichenden Marktüberblick haben, das heißt, dass die Beratung auf der Grundlage einer hinreichenden Zahl von auf dem Markt angebotenen Produkten und Anbietern erfolgen muss. Wer als Finanzberater tätig wird, muss bei der Beratung außerdem das Zusammenwirken aller drei Produktgruppen berücksichtigen. Der Verbraucher kann, wenn er die Dienste des Honorarberaters in Anspruch nimmt, auf die Beratung und deren Dokumentation nicht verzichten. Für den Darlehensberater ist eine entsprechende Dokumentationspflicht noch zu schaffen.

4. Vermittlung

Der Honorarberater soll nicht nur abstrakt beraten dürfen, sondern auch den Erwerb eines konkreten Finanzprodukts vermitteln können. Dem Kunden ist nicht gedient, wenn er sich nach der Beratung selbst um den Erwerb des Finanzprodukts kümmern muss. Es kann sonst passieren, dass er nicht nur das Honorar des Honorarberaters, sondern über den Produktpreis auch die Provision des Vermittlers zahlt. Für die Vermittlung darf der Honorarberater aber weder vom Produktanbieter noch von einem Dritten einen wirtschaftlichen Vorteil für sich behalten.

5. Vergütung

Der Honorarberater wird ausschließlich vom Kunden vergütet. Er muss den Kunden vor Abschluss des Beratungsvertrags über die Höhe der von ihm verlangten Vergütung unterrichten. Für andere beratende Berufe - wie beispielweise Rechtsanwälte und Architekten - bestehen detaillierte gesetzliche Vergütungsregelungen. Das BMELV hält ähnliche Regelungen für Honorarberater perspektivisch für wünschenswert, für die gesetzliche Regelung des Berufsbildes aber nicht für zwingend.

6. Unabhängigkeit

Der Honorarberater muss in seinen Entscheidungen von den Produktanbietern unabhängig sein. In keinem Fall darf er Provisionen oder sonstige wirtschaftliche Vorteile von Produktanbietern für sich behalten.

Grundsätzlich dürfen zwischen dem Honorarberater und Produktanbietern keine wirtschaftlichen Verflechtungen bestehen. Banken und andere Finanzdienstleistungsunternehmen, die neben dem Vertrieb auf Provisionsbasis auch Honorarberatung anbieten wollen, müssen für die Honorarberatung einen strikt getrennten Geschäftsbereich oder ein Tochterunternehmen gründen, damit die Unabhängigkeit gewährleistet ist. Zusätzlich muss die Bank angemessene Grundsätze aufstellen, organisatorische Vorkehrungen treffen und wirksame Verfahren vorhalten, um sicherzustellen, dass ihre Empfehlungen im Rahmen der Honorarberatung nicht zugunsten von haus- und konzerneigenen Produkten beeinflusst werden.

7. Provisionen

Zahlreiche Versicherungs- und Anlageprodukte sind ohne eingerechnete Provisionen oder Rückvergütungen auf dem Markt nicht erhältlich. Dies kann zu dem Problem führen, dass der Kunde neben dem Honorar für die Beratung über den Produktpreis zwangsläufig auch die Provision für die Vermittlung zahlt. Dieses Problem kann dadurch gelöst werden, dass entweder die Anbieter zur Bereitstellung ihrer Produkte zu Netto-Tarifen verpflichtet werden oder die Honorarberater zur Durchleitung der Provision an den Kunden berechtigt und verpflichtet werden.

Gegenüber der Verpflichtung zu Netto-Tarifen ist die Berechtigung und Verpflichtung zur Durchleitung der Provision besser mit der marktwirtschaftlichen Ordnung vereinbar und daher zu bevorzugen.

Eine Durchleitung der Provision an den Kunden ist im Versicherungsbereich aber nur möglich, wenn für Versicherungsberater (nicht zwangsläufig auch für Versicherungsvermittler) das Provisionsannahmeverbot in Paragraph (§) 34e Absatz 3 der Gewerbeordnung und das auf Paragraph (§) 81 Absatz 2 Satz 4 des Versicherungs-Aufsichts-Gesetzes (VAG) gestützte Provisionsabgabeverbot aufgehoben werden. Dafür sprechen auch marktwirtschaftliche und wettbewerbliche Gründe.

Wegen der zum Beispiel im Versicherungsbereich bestehenden Stornohaftung sind die technischen Details, auf welche Weise und zu welchem Zeitpunkt die Provisionen an den Kunden weiterzugeben sind, noch festzulegen. Hierbei ist eine ratierliche Weitergabe an den Kunden, verbunden mit einer Treuhandlösung für die noch ausstehenden Beträge denkbar.

8. Übergangsregelung

Vermittlern, die derzeit noch auf Provisionsbasis arbeiten, sollte der Übergang zur Honorarberatung erleichtert werden. Nur so kann erreicht werden, dass auf dem Markt eine hinreichend große Zahl von Honorarberatern tätig werden. In einer Übergangsregelung sollte festgelegt werden, dass für einen begrenzten Zeitraum bestehende Vertragsverhältnisse auf Provisionsbasis fortgeführt werden können, neue Vertragsverhältnisse aber nur noch auf Honorarbasis begründet werden können.

9. Aufsicht

Derzeit fallen Unternehmen, die nur über Versicherungen, Darlehen, Investmentfonds und Produkte des Grauen Kapitalmarkts beraten, unter die Aufsicht der Gewerbebehörden. Unternehmen, die über Wertpapiere beraten, fallen immer unter die Aufsicht der BaFin Bundesanstalt für Finanzdienstleistungsaufsicht (www.bafin.de); das Unternehmen darf in diesem Rahmen auch über  Investmentfonds und Produkte des Grauen Kapitalmarkts beraten. Banken und andere Finanzdienstleistungsinstitute, die über Darlehen, Investmentfonds und Produkte des Grauen Kapitalmarkts beraten, fallen ebenfalls unter die Aufsicht der BaFin.

Investmentfonds und Produkte des Grauen Kapitalmarkts beraten. Banken und andere Finanzdienstleistungsinstitute, die über Darlehen, Investmentfonds und Produkte des Grauen Kapitalmarkts beraten, fallen ebenfalls unter die Aufsicht der BaFin.

„Angesichts der aktuellen Diskussion über die Beaufsichtigung der freien Finanzvermittler stellt sich die Frage, ob diese Aufteilung der Aufsicht als gegeben hingenommen oder erneut in Frage gestellt werden soll", sagt die Verbraucherschutzministerin Ilse Aigner (Foto). Der Ausgang des laufenden parlamentarischen Verfahrens zum Gesetz zur Novellierung des Finanzanlagenvermittler- und Vermögensanlagenrechts wird diese Frage präjudizieren. Versicherungsberater und Darlehensberater blieben bei der geltenden Struktur unter der Aufsicht der Gewerbebehörden, Anlageberater unter der Aufsicht der BaFin.

Entsprechend dem Grundsatz, dass bei Tätigkeit in verschiedenen Geschäftsbereichen die Aufsicht durch die „höhere" Behörde wahrgenommen wird, sollte der neu zu schaffende Finanzberater jedenfalls unter die Aufsicht der BaFin gestellt werden.

10. Regelungsstandort

Die auf Honorarberater anwendbaren Regelungen sind je nach Produktgruppe auf verschiedene Fachgesetze verteilt. Sie betreffen meist sowohl Berater als auch Vermittler. Der Versicherungsberater ist bereits in der Gewerbeordnung geregelt. Der Anlageberater, der auch über Wertpapiere berät, könnte im Kreditwesengesetz geregelt werden. Darlehensvermittler sind derzeit im Bürgerlichen Gesetzbuch (BGB) geregelt. Innerhalb der Bundesregierung wird geklärt, inwiefern Bereitschaft besteht, die genannten Fachgesetze zu ändern. Als Alternative kommt ein eigenes Gesetz zur Honorarberatung in Betracht, wobei gegebenenfalls der bereits geregelte Versicherungsberater auszuklammern ist.

Die wirtschaftlichen Erfolgs-Chancen der Honorarberatung hängen allerdings noch von weiteren Faktoren ab:

- Steuerliche Behandlung: Für Versicherungsverträge im Bereich der Vorsorge (beispielsweise Lebensversicherungen) können die Beiträge und damit auch die in den Beiträgen eingerechneten Provisionen für die Vermittlung vom Verbraucher im Rahmen des Sonderausgabenabzugs als sogenannte Vorsorgeaufwendungen steuerlich geltend gemacht werden. Ein gesondert abgerechnetes Honorar für die Beratung über dieselben Produkte kann bisher hingegen nicht steuermindernd geltend gemacht werden. Eine steuerliche Gleichbehandlung der Honorarberatung ist anzustreben.

- Bürokratieaufwand: Der durch gesetzliche Vorgaben bedingte organisatorische und finanzielle Aufwand für die Zulassung und Tätigkeit als Finanzdienstleistungsinstitut ist relativ hoch. Damit auch mittelständische Unternehmen als Finanzberater und Anlageberater tätig sein können, sollte dieser Aufwand auf das unverzichtbare Maß begrenzt sein.

- Akzeptanz bei den Verbrauchern: Um die Akzeptanz der Honorarberatung bei den Verbrauchern zu steigern, sollte die Bundesregierung mit dem Inkrafttreten einer gesetzlichen Regelung die Öffentlichkeit über die Wesensmerkmale und Vorteile der Honorarberatung aufklären.

Eine umfassende Regelung der Honorarberatung werde die Bundesregierung so bald wie möglich gesetzlich umsetzen, heißt es aus Ministeriumskreisen. (eb / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.