31. Mai 2012 - „Die Lebensversicherer zeigen ihren Kunden eine solide Finanzkraft", heißt es in der neuen Ausgabe des Brancheninformationsdienstes map-report. Im Heft Nr. 805-806 wird die Solvabilität der Versicherer für die Jahre 2001 bis 2011 auf den Prüfstand gestellt.

Ein neuer map-report (www.map-report.de) ist erschienen. Manfred Poweleit (Foto), Herausgeber und Autor des Heftes Nr. 805-806 mit dem Titel „Solvabilität im Vergleich 2001-2011" hat eigenen Angaben zufolge zwar erneut einige Datenverweigerer unter den Versicherern ausgemacht, aber dennoch ein ziemlich lückenloses Bild zur Solvabilität von 114 Assekuranz-Gesellschaften erstellt.

Ein neuer map-report (www.map-report.de) ist erschienen. Manfred Poweleit (Foto), Herausgeber und Autor des Heftes Nr. 805-806 mit dem Titel „Solvabilität im Vergleich 2001-2011" hat eigenen Angaben zufolge zwar erneut einige Datenverweigerer unter den Versicherern ausgemacht, aber dennoch ein ziemlich lückenloses Bild zur Solvabilität von 114 Assekuranz-Gesellschaften erstellt.

Die Versicherungsaufsicht BaFin (www.bafin.de) fordert von den deutschen Lebensversicherern Eigenmittel, also Solvabilität, in Höhe von 32,2 Milliarden Euro. „Das ist kein Problem für die Anbieter", sagt der map-report-Chef. Immerhin stünden 58,15 Milliarden Euro bereit, um die Sicherheitsanforderungen der Aufsicht zu erfüllen. Das sind 1,80 Milliarden Euro mehr als im Vorjahr.

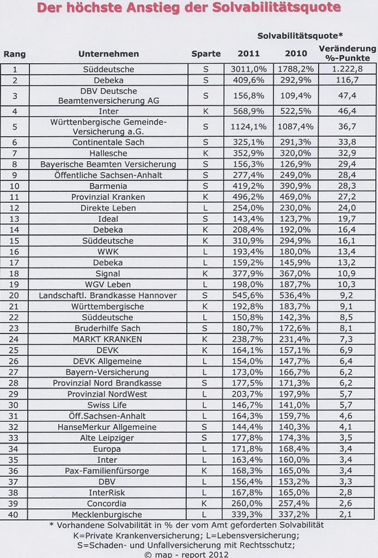

Die Solvabilitäts-Quote der Marktteilnehmer, so rechnet Poweleit vor, beträgt im Schnitt stolze 180,73 Prozent. Die höchste Solvabilität bietet - und nicht zum ersten Mal - die Mecklenburgische Lebensversicherung (www.mecklenburgische.de) aus dem gleichnamigen mittelständischem Hannoveraner Gegenseitigkeitskonzern. Die Mecklenburgische erfüllt demnach die Anforderungen der Aufsicht zu 339,3 Prozent. Auf Rang 2 steht die myLife Lebensversicherung AG (www.mylife-leben.de) mit einer Solva-Quote von 292,6 Prozent. Der Lebensversicherer aus Göttingen, der in den vergangenen Jahren zunächst als Gutingia, später als Fortis und Ageas Leben firmierte, platzierte sich so komfortabel vor der Stuttgarter (www.stuttgarter.de) mit 254,8 Prozent, einem Versicherungsverein auf Gegenseitigkeit und seiner Tochter Direkte Leben (www.direkte-leben.de), deren Solva-Quote mit 254,0 Prozent angegeben wird.

Private Krankenversicherer noch besser aufgestellt

Noch besser sieht Manfred Poweleit die privaten Krankenversicherer aufgestellt. „Auf die Eigenmittelausstattung der PKV kann die GKV neidisch sein", sagt er und verweist auf den ständig schwelenden Dissens zwischen PKV und GKV (gesetzliche Krankenkassen).Laut Poweleit wollen die Versicherungsaufseher 1,685 Milliarden Euro Solvabilität sehen. Das sei kein Problem: Die PKV-Unternehmen zeigen laut map-report 4,742 Milliarden Euro, also eine Solvabilitäts-Quote von 238,7 Prozent. Weit besser als in Leben. „Bei einer Solvabilitäts-Quote in dieser Höhe können sich die Versicherten sicherer fühlen als bei gesetzlichen Kassen, die jüngst mehrere Pleiten vermelden mussten", sagt Poweleit. Private Krankenversicherer haben nicht nur vorbildliche Solvabilitäts-Zahlen, sondern auch Bilanz-Kennzahlen, die nicht laut map-report nicht den geringsten Hinweis auf eine Krise (map-report 786-788 Stagnierende PKV "bei vorerst positiver Aussicht") geben.

Bei den PKV-Unternehmen zeigt die Versicherungsgenossenschaft Inter (www.inter.de) aus Mannheim mit 568,9 Prozent die höchste Solvabilität vor der Krankenversicherungstochter der traditionell gut mit Eigenmittel gepolsterten Landschaftlichen Brandkasse Hannover in der VGH Gruppe (www.vgh.de) mit aktueller Solva-Quote über 496,2 Prozent. Auch der traditionsreiche Krankenversicherer Deutscher Ring (www.deutscherring.de) schneidet mit 487,2 Prozent gut ab, gefolgt von der Continentale (www.continentale.de) mit 467,2 Prozent, der Alte Oldenburger (www.alte-oldenburger.de) mit 381,9 Prozent und Signal Kranken (www.signal-iduna.de) mit 377,9 Prozent.

Wesentlich bessere Eigenmittelausstattung

„Die Schaden- und Unfallversicherer haben traditionell eine wesentlich bessere Eigenmittelausstattung als die Lebens- und Krankenversicherer", stellt Poweleit fest. Das habe viel damit zu tun, dass viele Schadenversicherer, besonders aus den Rechtsformen der Gegenseitigkeitsvereine oder öffentlich-rechtlicher Anstalten, an der Spitze von Konzernen stehen. Sie müssen demnach auch Geld für schlechte Zeiten bunkern, um bei Schieflagen von Töchtern einspringen zu können.

Unter den Gegenseitigkeitsvereinen Devk (www.devk.de), WGV (www.wgv.de) und Huk-Coburg (www.huk.de) hängen laut Poweleit in der Konzernstruktur in der Regel Lebens- und Krankenversicherer oder weitere Schadenversicherer. Daneben müssen sie die Solvabilität auch das eigenes Geschäft bedecken. Ähnlich sehe es bei den drei öffentlich-rechtlichen niedersächsischen Versicherern aus Braunschweig (www.oeffentliche.de), Oldenburg (www.oevo.de) und Hannover (www.vgh.de) aus. Alle haben starke Marktpositionen im eigenen Verbreitungsgebiet, dazu noch einen Lebensversicherer, die Hannoveraner noch eine Krankentochter, heißt es im map-report Nr. 805-806.

Eine Besonderheit zeige die Statistik der absoluten Solvabilitäts-Aufstockung, sagt der map-report-Chef - siehe auch unten stehende Tabelle. Danach hat sich der Rating-Dauersieger Debeka (www.debeka.de) sehr viel Mühe mit der Aufstockung der Eigenmittel gegeben. Der Lebensversicherer ist demnach mit zusätzlichen 352,6 Millionen Euro (wieder einmal) Branchensieger. Es folgt laut map-report der eigene Schadenversicherer, der 137,9 Millionen Euro bekommen hat - vor dem Krankenversicherer der Debeka mit einem Plus von 61,1 Millionen Euro. „Erfolg schafft Mittel für den Ausbau der Solvabilität", resümiert Manfred Poweleit.

|

Das neue Heft map-report Nr. 805-806 „Solvabilität im Vergleich 2001-2011" kann man beim Verlag Manfred Poweleit per E-Mail unter info@map-report.com oder per Fax 04139-7019 für 75 Euro in gedruckter Form oder für 65 Euro als PDF-Datei käuflich erwerben. (eb / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.