2. Februar 2017 - Die Assekurata Rating-Agentur schätzt, dass die Branche bis 2025 rund 196 Milliarden Euro an Zinszusatzreserven aufbauen muss. In ihrer aktuellen Marktstudie zu Überschussbeteiligungen und Garantien 2017 wurde erneut deutlich, dass durch Garantieansprüche im LV-Bestand die Deklaration unter Druck bleibt.

„Wie erwartet hat die laufende Verzinsung 2017 einen neuerlichen historischen Tiefstand erreicht“, sagte Dr. Reiner Will (Foto: Xing) während der Pressekonferenz der Assekurata Assekuranz Rating-Agentur GmbH (www.assekurata.de) am Dienstag in Köln. Er stellte auch dieses Jahr – und nun schon zum fünfzehnten Mal - die Assekurata-Marktstudie zu Überschussbeteiligungen vor, für die diesmal (nicht nur im Titel) auch die Garantien 2017 aufgezeichnet wurden. „Als eine Folge der bestehenden Garantieansprüche in den Beständen bleibt die Deklaration in der Lebensversicherung unter Druck“, sagte der Assekurata-Chef.

„Wie erwartet hat die laufende Verzinsung 2017 einen neuerlichen historischen Tiefstand erreicht“, sagte Dr. Reiner Will (Foto: Xing) während der Pressekonferenz der Assekurata Assekuranz Rating-Agentur GmbH (www.assekurata.de) am Dienstag in Köln. Er stellte auch dieses Jahr – und nun schon zum fünfzehnten Mal - die Assekurata-Marktstudie zu Überschussbeteiligungen vor, für die diesmal (nicht nur im Titel) auch die Garantien 2017 aufgezeichnet wurden. „Als eine Folge der bestehenden Garantieansprüche in den Beständen bleibt die Deklaration in der Lebensversicherung unter Druck“, sagte der Assekurata-Chef.

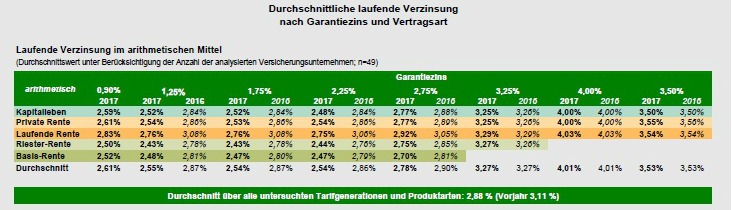

Laut Assekurata-Studie gewähren die Unternehmen 2017 in der klassischen privaten Renten-versicherung im Schnitt eine laufende Verzinsung von 2,61 (2016: 2,86) Prozent. Die Zinsdeklaration ging somit um 25 Basispunkte zurück. Im vorigen Jahr waren es 30 Basispunkte.

Die höchste laufende Verzinsung gewähren demnach die Neue Bayerische Beamten Lebensversicherung AG (www.diebayerische.de) und die Deutsche Ärzteversicherung AG (www.aerzteversicherung.de) mit jeweils 3,05 Prozent. Zur Erklärung sagte Will, dass die Assekurata aus Vergleichbarkeitsgründen nur die Neugeschäfts-Tarife in die Berechnung aufgenommen, die einheitlich mit dem Höchstrechnungszins von 0,90 Prozent kalkuliert wurden. Dies war lediglich bei 34 Unternehmen der Fall. „Das Angebot in der klassischen Rentenversicherung mit Höchstrechnungszins ist damit deutlich geringer als in den früheren Studien“, betonte Reiner Will.

Branche muss bis 2025 rund 196 Milliarden Euro Zinszusatzreserven aufbauen

Übrigens schätzt man bei der Assekurata Rating-Agentur, dass die Branche bis 2025 rund 196 Milliarden Euro an Zinszusatzreserven (ZZR) aufbauen muss. Die 2011 eingeführte Zinszusatzreserve für Lebensversicherungen ist 2016 auf ein Rekordhoch von 44,1 Milliarden Euro gestiegen. Doch diese Summe reiche bei Weitem nicht aus. Dringenden Handlungsbedarf sieht die Assekurata in ihrem „Marktausblick zur Lebensversicherung 2016/17“. Bliebe das aktuelle Zinsniveau für die Zukunft bestehen, summierten sich die Zusatzreserven im Jahr 2025 auf dann gesamt etwa 175 Milliarden Euro, rechnet das Analysehaus vor.

Erstmals hat die Assekurata auch den in § 139 Absatz 4 VAG durch das LVRG (Lebensversicherungs-Reformgesetz) definierten Sicherungsbedarf abgefragt. Von den 52 Studienteilnehmern hatten 31 Gesellschaften ihren Sicherungsbedarf beziffert. Diese Zahl wurde hochgerechnet. Sie entspreche dem Mittelwert der bislang von den Kölnern prognostizierten Zahl für die ZZR bis 2025, heiß es.

Gegenüber dem Neugeschäft liegt laut Assekurata die laufende Verzinsung in den Beständen für die Rechnungszins-Generation 1,25 bis 2,25 Prozent durchschnittlich sogar einige Basispunkte niedriger (siehe Assekurata-Tabelle – zum Vergrößern bitte anklicken). Dies ist den relativ geringen Bestands-deklarationen von Lebensversicherern geschuldet, die sich aus dem klassischen Neugeschäft bereits zurückgezogen haben“, sagte Will. Über alle analysierten Produktarten und Tarifgenerationen sinkt die laufende Verzinsung im Marktdurchschnitt um 0,23 Prozentpunkte auf 2,88 Prozent.

Gegenüber dem Neugeschäft liegt laut Assekurata die laufende Verzinsung in den Beständen für die Rechnungszins-Generation 1,25 bis 2,25 Prozent durchschnittlich sogar einige Basispunkte niedriger (siehe Assekurata-Tabelle – zum Vergrößern bitte anklicken). Dies ist den relativ geringen Bestands-deklarationen von Lebensversicherern geschuldet, die sich aus dem klassischen Neugeschäft bereits zurückgezogen haben“, sagte Will. Über alle analysierten Produktarten und Tarifgenerationen sinkt die laufende Verzinsung im Marktdurchschnitt um 0,23 Prozentpunkte auf 2,88 Prozent.

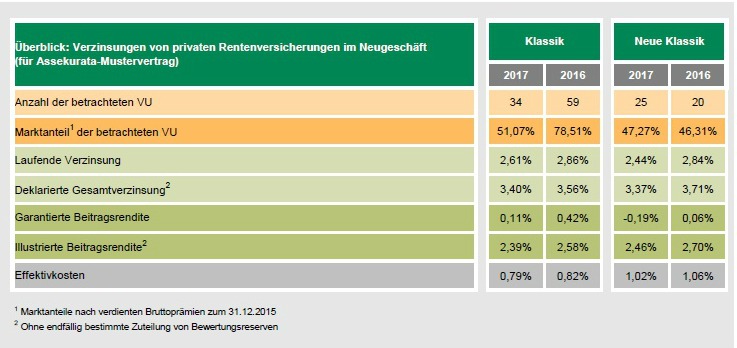

Viele Lebensversicherer setzen bei den neuen Produkten auf das Geschäftsfeld „Neue Klassik“, das die Assekurata nun zum dritten Mal in ihrer Marktstudie beleuchtet. An der Erhebung haben sich in diesem Jahr 25 Anbieter (Vorjahr 20 Versicherer) mit einem Marktanteil von 47,27 Prozent beteiligt. „An welchen Stellen die Garantien bei den neuen Produkten jeweils vermindert oder entfernt wurden, ist allerdings tarifindividuell sehr unterschiedlich“, sagte Lars Heermann (Foto: Xing), der als Bereichsleiter Analyse und Bewertung bei der Assekurata ebenfalls an dem Gespräch mit Journalisten teilnahm. „Die gemeinsame Klammer bildet neben garantierten Rückkaufswerten auch weiterhin eine garantierte lebenslange Mindestrente, so dass dieses wichtige Alleinstellungsmerkmal einer Rentenversicherung erhalten bleibt.“

Viele Lebensversicherer setzen bei den neuen Produkten auf das Geschäftsfeld „Neue Klassik“, das die Assekurata nun zum dritten Mal in ihrer Marktstudie beleuchtet. An der Erhebung haben sich in diesem Jahr 25 Anbieter (Vorjahr 20 Versicherer) mit einem Marktanteil von 47,27 Prozent beteiligt. „An welchen Stellen die Garantien bei den neuen Produkten jeweils vermindert oder entfernt wurden, ist allerdings tarifindividuell sehr unterschiedlich“, sagte Lars Heermann (Foto: Xing), der als Bereichsleiter Analyse und Bewertung bei der Assekurata ebenfalls an dem Gespräch mit Journalisten teilnahm. „Die gemeinsame Klammer bildet neben garantierten Rückkaufswerten auch weiterhin eine garantierte lebenslange Mindestrente, so dass dieses wichtige Alleinstellungsmerkmal einer Rentenversicherung erhalten bleibt.“

Die Produkte der neuen Klassik sind 2017 im Vergleich zur den klassischen Produkte in noch deutlicherem Umfang von der Senkung der Überschussbeteiligung betroffen. „Angesichts der reduzierten Garantien und des bestehenden Wettbewerbsumfeldes überrascht diese Entwicklung“, machte Lars Heermann deutlich. Für 2016 liegt demnach die laufende Verzinsung der Neuen Klassik im arithmetischen Mittel der betrachteten Tarife bei 2,44 (2016: 2,84) Prozent und damit 0,17 Prozentpunkte unterhalb der Klassik.

Bei Betrachtung der illustrierten Beitragsrendite, so Lars Heermann, nivelliert sich dieser Unterschied allerdings. Für den Assekurata-Mustervertrag liegt sie mit 25 Jahren Ausschubzeit in der Neuen Klassik mit durchschnittlich 2,46 Prozent etwas höher als in der Klassik (2,39 Prozent), wenngleich die Effektivkosten mit 1,02 Prozent oberhalb der Klassik (0,79 Prozent) liegen (siehe Assekurata-Tabelle – zum Vergrößern bitte anklicken). „Die neuen klassischen Policen sind hinsichtlich der Überschussverwendung jedoch nicht einheitlich konzipiert, was den tarifübergreifenden Vergleich von Beitragsrenditen hier erschwert“, gab Lars Heermann zu bedenken.

Bei Betrachtung der illustrierten Beitragsrendite, so Lars Heermann, nivelliert sich dieser Unterschied allerdings. Für den Assekurata-Mustervertrag liegt sie mit 25 Jahren Ausschubzeit in der Neuen Klassik mit durchschnittlich 2,46 Prozent etwas höher als in der Klassik (2,39 Prozent), wenngleich die Effektivkosten mit 1,02 Prozent oberhalb der Klassik (0,79 Prozent) liegen (siehe Assekurata-Tabelle – zum Vergrößern bitte anklicken). „Die neuen klassischen Policen sind hinsichtlich der Überschussverwendung jedoch nicht einheitlich konzipiert, was den tarifübergreifenden Vergleich von Beitragsrenditen hier erschwert“, gab Lars Heermann zu bedenken.

Nach Auffassung der Spezialisten der Assekurata müssen Bestandskunden auch in Zukunft im konventionellen Geschäft mit niedrigen Überschüssen und noch weiter sinkenden Renditen rechnen. Daran würde auch ein Anstieg des Zinsniveaus an den Kapitalmärkten kurzfristig nichts ändern. „Im Neugeschäft sind allerdings große Unterschiede der Anbieter festzustellen“, sagte Reiner Will abschließend. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.