9. November 2023

- Das Bilanz-Rating Deutscher Lebensversicherer 2022 wird im neuen map-report Nr. 931 „durchleuchtet“. Die Allianz sowie die LV 1871 und die Ideal glänzten mit besonders guter Bewertung. Neben Daten zum Neugeschäft, Bestand, sowie zur Kosten- und Ertragslage, zeigt der map-report 931 für 77 Lebens-Versicherer ausführliche Analysen.

Die Gewinner und Verlierer des Geschäftsjahres 2022 zeigt das Bilanzrating Deutscher Lebensversicherer, das aktuell im map-report Nr. 931 – erarbeitet im Ratinghaus Franke & Bornberg (www.franke-bornberg.de) veröffentlicht wird. Die Branche stand vor der Herausforderung eines rasanten Zinsanstiegs, mit deutlichen Auswirkungen auf das Neugeschäft und die Bewertungsreserven.

„Das Berichtsjahr ist ein Paradebeispiel dafür, den Fokus nicht nur auf einzelne Kennzahlen zu richten. Eine Gesamtbetrachtung relativiert Ausreißer und zeigt die Stärken der Lebensversicherer“, sagt Reinhard Klages, Chefredakteur vom map-report-

„Das Berichtsjahr ist ein Paradebeispiel dafür, den Fokus nicht nur auf einzelne Kennzahlen zu richten. Eine Gesamtbetrachtung relativiert Ausreißer und zeigt die Stärken der Lebensversicherer“, sagt Reinhard Klages, Chefredakteur vom map-report-

So lasse der Druck auf die Anbieter nicht nach und kommt in immer neuen Varianten. Demnach steigt in diesem Zusammenhang auch die Relevanz von umfangreichen Analysen und Vergleichen. Vor allem für die Anbieter von Produkten mit langfristig garantierten Leistungen. Die map-report-Redaktion analysierte, wer noch Neugeschäft zeichnet und wächst? Bei wem laufen die Kosten aus dem Ruder? Welcher Anbieter verfügt über ausreichende Reserven und Eigenmittel. Wie steht es um die Kapitalerträge? Welche Auswirkungen hatte die Zinswende auf die Lebensversicherer?

Das Rating ist eine Methode, um ausgesuchte Kennzahlen durch systematische Verdichtung nach subjektiver Gewichtung zu bewerten. Dieser Vergleich bietet eine umfangreiche Faktensammlung und ermöglicht anhand der integrierten Bilanzanalyse eine bessere Einordnung der Ergebnisse.

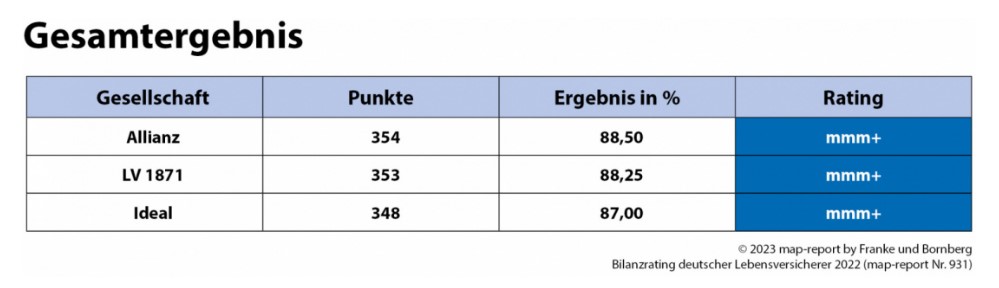

Die beste Bewertung im Rating erzielte wie im Vorjahr die Allianz (www.allianz.de), die mit 354 Punkten beziehungsweise 88,50 Prozent der maximal erzielbaren Punkte ein „mmm+“ für hervorragende Leistungen erzielte. Für die höchste Bewertungskategorie sind 85 Prozent erforderlich. Insgesamt drei Mal wurde die höchste Auszeichnung verliehen. Von den zehn größten Anbietern konnte sich außer der Allianz kein weiterer Lebensversicherer in der Spitzengruppe platzieren. Zu den weiteren Siegern zählen neben der LV1871 (www.lv1871.de) – mit nur einem Punkt Abstand auf die Allianz (353 Punkte/ 88,25 Prozent) – auch die Ideal (www.ideal-versicherung.de) mit 348 Zählern beziehungsweise 87,00 Prozent.

Die uniVersa (www.universa.de) führt das Feld der mit „mmm“ für sehr gute Leistungen bewerteten Unternehmen an und verfehlt mit 337 Punkten beziehungsweise 84,25 Prozent die höchste Bewertung nur knapp. Neben der uniVersa gingen noch 14 weitere Versicherer mit einem sehr guten Ergebnis aus dem Rennen. Die Dialog (www.dialog-versicherung.de), Alte Leipziger (www.alte-leipziger.de) und Provinzial Rheinland (www.provinzial.de) verfehlten die sehr gute Bewertung um bis zu 2 Prozentpunkte. Sie führen aber die Liste der mit „mm“ für gute Leistungen bewerteten Unternehmen an. Mit der Benotung „gut“ wurden neben diesen drei Anbietern noch 19 weitere Versicherer ausgezeichnet.

Berücksichtigte Kennzahlen im Bilanzrating:

Insgesamt 13 Kennzahlen bilden das Gerüst für die Bewertung im Bilanz-Rating. Der prozentuale Index zeigt für die Gesamtwertung das Verhältnis von maximal erzielbarer Punktzahl zur insgesamt erreichbaren Gesamtpunktzahl. Die Ergebnisse der Bilanzkennzahlen werden gewichtet und zu einem Ergebnis verdichtet.

Die ausschließlich auf öffentlich zugänglichen Daten basierenden Kennzahlen reflektieren dabei vier Segmente. Die Solvabilität (SCR-Bedeckung), sowie die Gesamtreserve- und Sicherheitsmittel-Quote bilden die Sicherheit und Finanzierbarkeit der Lebensversicherer ab. Als „Erfolgskennzahlen“ werden die Ertrags-Quote, die Rechnungszinsbelastungs- und Rechnungszinsanforderungs-Quote sowie die Größe zur Kapitalanlagerendite (Nettoverzinsung) berücksichtigt. Betriebsaufwendungen fließen über die Kostenkennziffern der Verwaltungs- und Abschlusskosten-Quoten ein. Abschließend wird über die Größen Storno und RfB-Zuführung auch das Wohl der Kunden beachtet.

Zudem wurden zwei Wachstumskennzahlen neu aufgenommen. Eindeutig voneinander abgrenzen lassen sich die vier einzelnen Kennzahlenkomplexe nicht immer, zumal auch Interdependenzen zwischen den Quoten bestehen.

Beitragseinnahmen brechen ein

Die verdienten Bruttobeiträge beliefen sich im Jahr 2022 auf gesamt 91,36 (Vorjahr 98,28) Milliarden Euro. Das entspricht einem regelrechten Einbruch von 7,0 Prozent beziehungsweise 6,92 Milliarden Euro. Nach Jahren der niedrigen, teils sogar negativen Zinsen, hat sich die Situation inzwischen radikal geändert.

„Das im vergangenen Jahr schnell und umfangreich gestiegene Zinsniveau rückte alternative Anlageformen wieder in den Fokus, die den Lebensversicherern im Neugeschäft Paroli bieten und vor allem auf das Einmalbeitragsgeschäft durchschlugen“, fasst Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-report, die Situation zusammen.

„Das im vergangenen Jahr schnell und umfangreich gestiegene Zinsniveau rückte alternative Anlageformen wieder in den Fokus, die den Lebensversicherern im Neugeschäft Paroli bieten und vor allem auf das Einmalbeitragsgeschäft durchschlugen“, fasst Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-report, die Situation zusammen.

58 Gesellschaften (Vorjahr: 23) gelang es nicht die Beitragseinnahmen zu steigern, wovon 13 Anbieter im Run-Off sind oder kein Neugeschäft mehr zeichnen. Sechs Anbieter lagen mit bis zu drei Prozent knapp über dem Vorjahresniveau und lediglich ein Dutzend bauten die Beitragseinnahmen zwischen plus drei und 16 Prozent aus.

Relativ betrachtet konnte erneut die Ergo Vorsorge (www.ergo.com) ihre Beitragseinnahmen um 16,2 Prozent auf 1.187,2 Milliarden Euro am deutlichsten steigern. Dahinter folgen BL die Bayerische (www.diebayerische.de) mit einem Plus von 14,5 Prozent auf 502,8 Millionen Euro, die noch junge Dortmunder (www.die-dortmunder.de) mit 13,8 Prozent auf 25,4 Millionen Euro sowie der LVM (www.lvm.de) mit einem Zugang von 9,9 Prozent auf 934,5 Millionen Euro.

In absoluten Zahlen baute ebenfalls die Ergo Vorsorge die Beitragseinnahmen um 165,4 Millionen Euro am stärksten aus. Mit etwas Abstand folgen auf den weiteren Plätzen die Generali (www.generali.de) mit 121,6 Millionen Euro, Continentale (www.continentale.de) mit 87,1 Millionen Euro, LVM (www.lvm.de) mit 84,3 Millionen Euro sowie Alte Leipziger mit 68,5 Millionen Euro.

Den größten absoluten Rückgang – ohne dabei Gesellschaften im Run-Off und eingestelltem Neugeschäft zu berücksichtigen – musste erneut die Allianz mit einem Minus von 1,80 Milliarden Euro einstecken. Umfangreichere Einnahmereduzierungen galt es auch bei der HanseMerkur (www.hansemerkus.de) mit minus 896,9 Millionen Euro, R+V (www.ruv.de) minus 795,9), Bayern-Versicherung (www.vkb.de) minus 569,5 Millionen Euro und Provinzial Rheinland zu verkraften.

Neugeschäft bleibt Sorgenkind

Gerade hatte sich die Branche vom Corona-Dämpfer des Jahres 2020 erholt und im Jahr 2021 sowohl nach Vertragsanzahl als auch nach Versicherungssumme wieder deutlich zulegt, da wurden die Karten auch schon neu gemischt. Krieg in Europa, Inflation und die vermutlich letzten Pandemie-Ausläufer verhagelten das Neugeschäft. Wurden im Vorjahr noch 194.323 Policen (4,2 Prozent) mehr als im Jahr 2020 verkauft, brach der Absatz jetzt um 402.291 Verträge (minus 8,4 Prozent) auf 4.407.148 Policen ein. Wird die Versicherungssumme als Bezugsgröße betrachtet, ging es um 7,9 Prozent runter.

Und auch das Annual Premium Equivalent (APE) sank nach einem branchendurchschnittlichen Zugang 2021 um 4,38 Prozent im Berichtsjahr um rekordverdächtige minus 9,9 Prozent und rutschte auf 8,78 (Vorjahr 9,74) Milliarden Euro. Entgegen diesem Trend legte das Neugeschäft nach APE beim HDI (www.hdi.de) mit 18,8 Prozent und Nürnberger (www.nuernberger.de) mit 18,6 Prozent am deutlichsten zu. Die BL die Bayerische wuchs zwar nicht zweistellig, zählte mit 7,3 Prozent aber dennoch zu den erfolgreichsten Gesellschaften. Targo (www.targoversicherung.de/) und Barmenia (www.barmenia.de) blieb der Sprung über die 5-Prozent-Hürde verwehrt, mit 4,9 beziehungsweise 4,7 Prozent war das Wachstum aber dennoch deutlich positiv.

APE bremst Einmalbeiträge aus

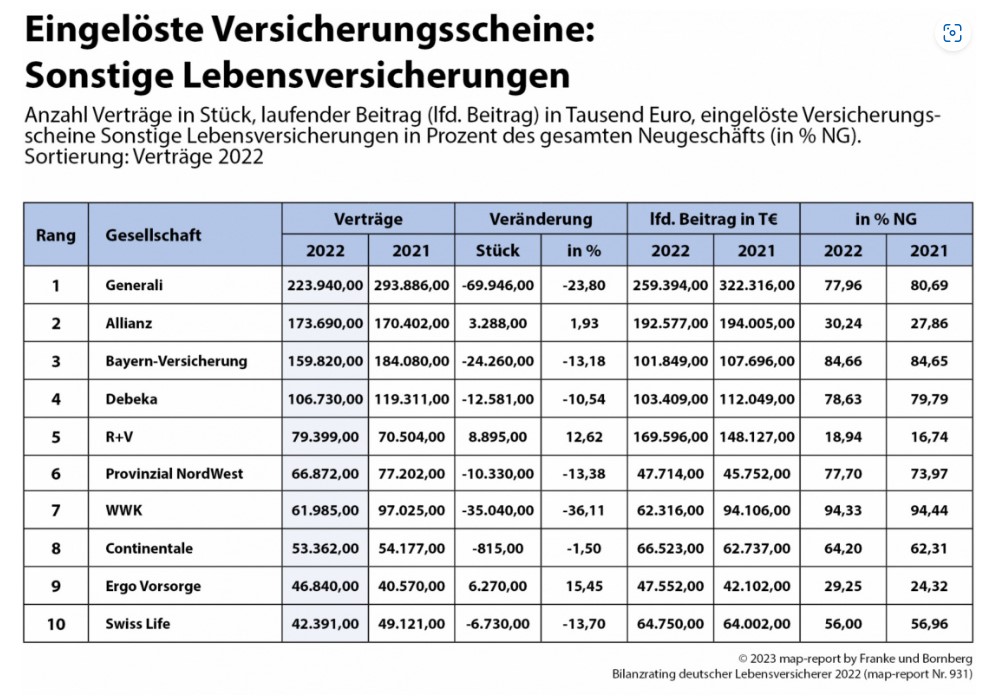

Ausgebremst wurde das APE dabei primär von den Einmalbeiträgen. Die eingelösten Versicherungsscheine an Haupt- und Zusatzversicherungen nach laufendem Beitrag sackten zum Jahresende 2022 branchenweit um 6,0 Prozent auf 3,81 Milliarden Euro. Trendresistent und mit hohen Zuwächsen zeigten sich hier die Nürnberger (37,2 Prozent), HDI (32,7 Prozent), Zurich Deutscher Herold (21,4 Prozent) sowie Münchener Verein (www.muenchener-verein.de) und Gothaer (www.gothaer.de) mit jeweils 20,8 Prozent. Das Neugeschäft an Einmalbeiträgen musste jedoch richtig einstecken, verlor mit 23,9 Prozent im Vergleich zum Vorjahr fast ein Viertel und rutschte im Branchenschnitt von 26,9 auf 20,5 Milliarden Euro. Von den zehn größten Anbietern gelang es nur der Generali (7,4 Prozent) und Debeka (www.generali.de mit 0,3 Prozent) im Einmalbeitragsgeschäft zuzulegen.

Die Kollektiv-Versicherungen hatten im Jahr 2022 mit 28,4 Prozent den zweithöchsten Neugeschäftsanteil an allen Sparten der Hauptversicherungen. Dabei wurden mit 1.252.913 Policen 66.032 (5,6 Prozent) Verträge mehr als im Vorjahr abgesetzt. Diese Versicherungsart war die einzige, in der mehr Policen als im Vorjahr verkauft wurden. Daran maßgeblich beteiligt waren allen voran die Allianz, Credit Life und SV Sparkassenversicherung, die im Vorjahresvergleich am deutlichsten zulegten.

Welche Reformen kommen auf die Branche zu?

„Wer den Lebensstandard auch im Ruhestand nicht zurückfahren will, kommt in den meisten Fällen an zusätzlicher Vorsorge jedoch nicht vorbei“ sind sich Michael Franke und Reinhard Klages einig. Im Juli hat die Fokusgruppe private Altersvorsorge ihren Abschlussbericht vorgelegt und im nächsten Jahr will der Gesetzgeber darauf reagieren. Es gilt abzuwarten, welche Reformen auf die Branche zukommen.

Trotz des weiter deutlich gestiegenen Zinsniveaus ist eine Rückkehr zu Klassik-Tarifen mit konventionellem Deckungsstock nicht zu erwarten. Im aktuellen Umfeld sind Produkte mit Ertragspotential gefragt. Zudem wird es weitere Unternehmenszusammenschlüsse geben.

Bestandsübertragung und Fusionen

Die Landeslebenshilfe (www.landeslebenshilfe.de/) überträgt ihren Bestand auf die Frankfurter Leben (https://flgruppe.de/), Barmenia und Gothaer planen den Zusammenschluss für 2024 und die Fusion der Provinzial Rheinland und Provinzial NordWest steht auch noch bevor. Damit dürfte das Ende der Fahnenstange aber noch nicht erreicht sein.

map-report „Bilanzrating deutscher Lebensversicherer 2022“

Der map-report „Bilanzrating deutscher Lebensversicherer 2022“ ist ab sofort als map-report 931 im PDF-Format lieferbar. Interessenten wenden sich an map-report@franke-bornberg.de oder bestellen direkt über die Website www.franke-bornberg.de. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.