14. April 2011 - Betriebliche Altersvorsorge „aus einem Guss" verspricht die Helvetia mit ihrer Produktfamilie „WorkLife". Zur Wahl stehen die Direktversicherung WorkLife Direct und neuerdings der Unterstützungskassen-Tarif WorkLife Pro mit Garantieleistungen.

Mit dem DirektversicherungsTarif Helvetia WorkLife Direct können Arbeitnehmer bis zum steuerfreien Höchstbetrag fürs Alter sparen. Er ist als Einstieg in die betriebliche Altersversorgung (bAV) konzipiert, so die Helvetia schweizerische Lebensversicherungs-AG, Frankfurt (www.helvetia.de).

Zugeschnitten auf hohen Vorsorgebedarf

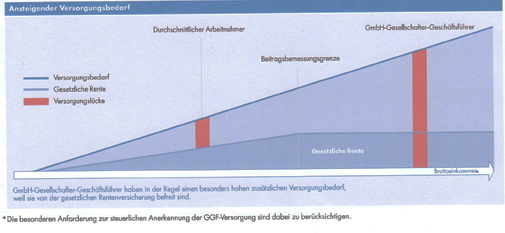

Für alle, die sich über die steuerfreien Grenzen der Direktversicherung hinaus ein Finanzpolster fürs Alter aufbauen wollen, wurde jetzt der Tarif Helvetia WorkLife Pro aufgelegt. Dieser Baustein ist auf das bAV-Modell der Unterstützungskasse zugeschnitten und lohnt sich laut Helvetia vor allem für GmbH-Gesellschafter-Geschäftsführer und Führungskräfte, die einen besonders hohen Versorgungsbedarf haben. Auch für das Unternehmen stellt die rückgedeckte Unterstützungskasse eine steuergünstige Finanzierung dar, da die Zuwendungen als Betriebsausgaben abgesetzt werden.

|

|

Mit WorkLife Pro lässt sich den Angaben zufolge eine Altersversorgung mit hohen Garantieleistungen aufbauen, wahlweise abrufbar als lebenslange Rente oder alternativ als einmalige Kapitalabfindung.

Im Todesfall vor Rentenbeginn werden die Beiträge an die Angehörigen zurückerstattet. Bei Tod nach Rentenbeginn wird die Rente für einen vereinbarten Zeitraum an die Hinterbliebenen weitergezahlt. Darüber hinaus können Vorsorgewillige eine zusätzliche Hinterbliebenenversicherung abschließen - je nach Bedarf in Höhe von 60 bis 100 Prozent der eigenen Rente. Diese eigenständige, lebenslange Partnerrente fließt dann lebenslang an den überlebenden Partner. Bei Bedarf kann auch der Berufsunfähigkeitsschutz eingeschlossen werden.

Passgenau für die zugesagten Leistungen

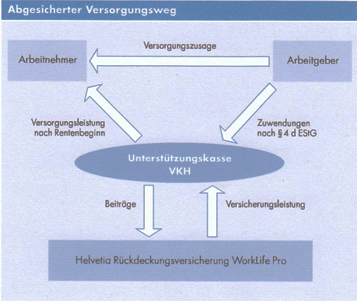

Die rückgedeckte Unterstützungskasse der Helvetia, VKH, übernimmt dabei für den Arbeitgeber die Verwaltung und Abwicklung der betrieblichen Altersversorgung. Sie schließt bei der Helvetia schweizerischen Lebensversicherungs-AG eine Rückdeckungsversicherung ab. „Und zwar passgenau auf die zugesagten Leistungen", wie das Unternehmen weiter informiert. Ein Finanzierungsrisiko sei daher von Beginn an ausgeschlossen.

Weitere wesentliche Vorteile dieser Variante der betrieblichen Altersversorgung, auf die der Schweizer Lebensversicherer verweist: Die Beiträge sind nahezu unbegrenzt steuerfrei. Die Zuwendungen können als Betriebsausgaben steuerlich abgesetzt werden. Die Versorgung bleibt bilanzneutral.

Von Elternzeit bis Ruhestand

Der Direktversicherungs-Tarif Helvetia WorkLife Direct erfüllt die speziellen rechtlichen Anforderungen der betrieblichen Altersversorgung und eignet sich der Helvetia zufolge sowohl für kleine als auch große Unternehmen.

Arbeitnehmer können demnach durch die Entgeltumwandlung in die Direktversicherung WorkLife Direct bis zu 220 Euro im Monat (Stand 2011) steuer- und sozialabgabenfrei ansparen. Durch die Ersparnis könne sich der Eigenaufwand schnell auf nur 50 Prozent des Gesamtbeitrages verringern, so die Gesellschaft.

Je nach Anlegertyp steht die Direktversicherung in zwei Varianten zur Verfügung: als klassische Rentenversicherung (WorkLife Direct Classic) oder als fondsgebundene Lösung mit garantiertem Beitragserhalt (WorkLife Direct Chance).

Die Kombination beider Tarife - WorkLife Direct und WorkLife Pro ist laut Helvetia besonders geeignet für:

- Sozialversicherungsbefreite GmbH-Geschäftführer sowie Vorstandsmitglieder von Aktiengesellschaften;

- Fach- und Führungskräfte mit überdurchschnittlichem Einkommen sowie

- Arbeitnehmer, die die Steuer- und Sozialversicherungsfreiheit der Beiträge zweimal nutzen wollen.

|

|

Sowohl in der Beitrags- als auch der Rentenphase bestehen, wie das Unternehmen weiter informiert, verschiedene Möglichkeiten, den Vertrag flexibel an Veränderungen anzupassen - ob Elternzeit, Karrieresprung oder vorzeitiger Ruhestand.

Bei Entgeltumwandlung kann der Vertrag mitgenommen werden

Scheidet der Mitarbeiter aus dem Unternehmen aus, endet die Verpflichtung des Arbeitgebers. Der Arbeitnehmer nimmt den Vertrag bei Entgeltumwandlung mit und kann ihn auf den neuen Arbeitgeber übertragen, beitragsfrei stellen oder privat weiterführen. (lp / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.