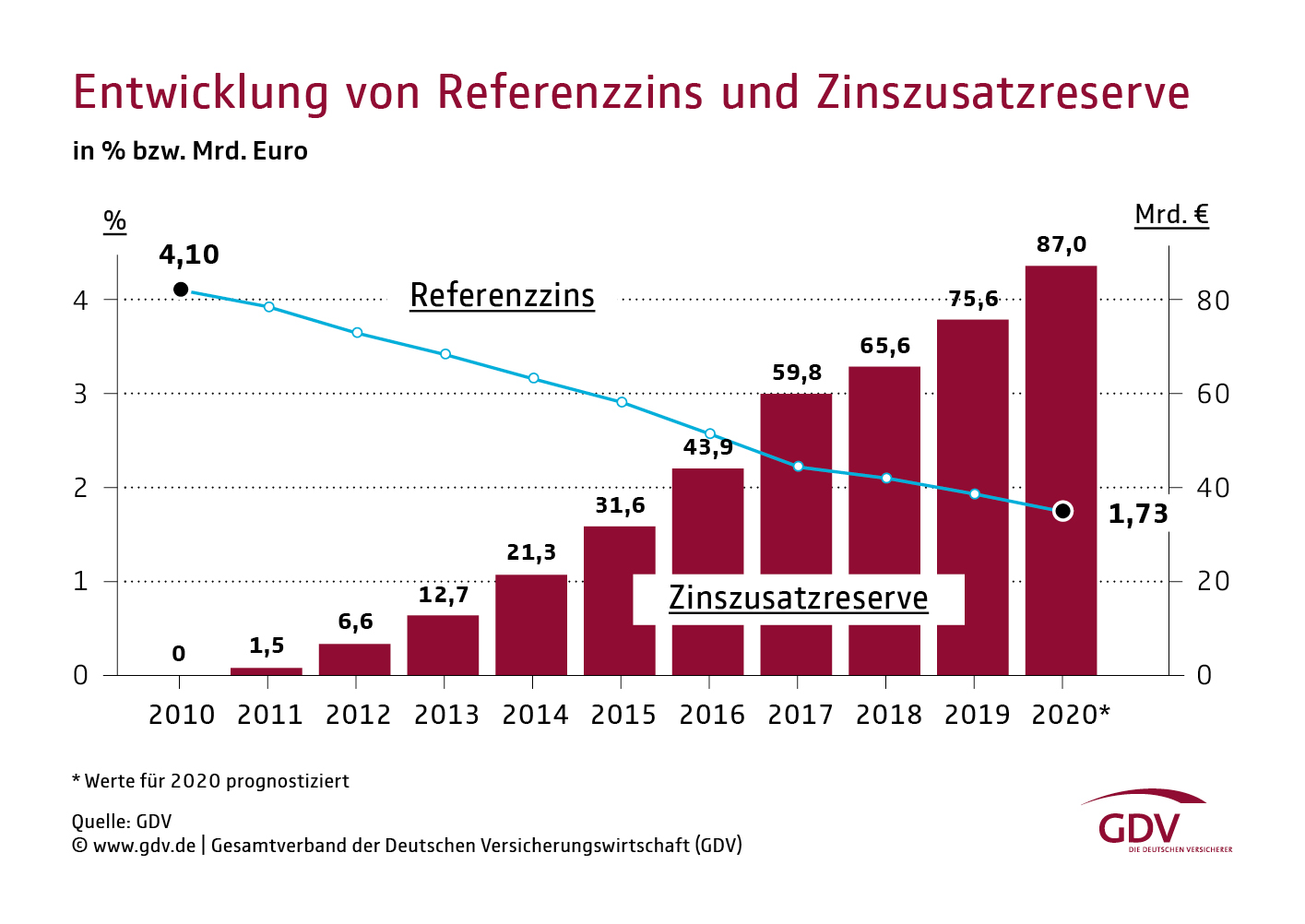

30. November 2020 - Bis zum Jahresende 2020 steigt die Zinszusatzreserve der Lebensversicherer hierzulande auf rund 87 Milliarden Euro. Das entspricht einem Anstieg von 11 Milliarden Euro im Vergleich zum Vorjahr. Das ergeben aktuelle Brachen-Berechnungen des Gesamtverbandes der Deutschen Versicherungswirtschaft.

Alle Lebensversicherungsunternehmen in Deutschland sind dazu verpflichtet, dass sie jederzeit die garantierten Versicherungsleistungen gegenüber den Kunden zu erfüllen können. Um die garantierten Leistungen zu bewerten wird der Rechnungszins herangezogen, den sie aller Voraussicht nach sicher erwirtschaften können. Dieser Rechnungszins darf nie höher liegen als der gesetzlich festgelegte Höchstrechnungszins zu Vertragsbeginn. Umgangssprachlich wird er oft als Garantiezins bezeichnet.

Sicherheitspolster für die Zukunft

Wenn das Zinsniveau etwa von Bundesanleihen stark fällt, wird es für die Versicherer tendenziell anspruchsvoller, mit dem für die Kunden zurückgelegten Kapital die angenommene Rendite stets sicher zu erwirtschaften. Im Niedrigzinsumfeld bauen Lebensversicherer, Pensionskassen und Pensionsfonds daher für die Zukunft ein zusätzliches Sicherheitspolster auf. Sie stellen zur Sicherheit für die einkalkulierte Verzinsung frühzeitig zusätzliche Beträge in der Bilanz zurück – die sogenannte Zinszusatzreserve (ZZR).

Zum Jahresende 2020 werden die Lebensversicherer bereits eine Zinszusatzreserve von rund 87 Milliarden Euro aufgebaut haben. Das sind rund 11 Milliarden Euro mehr als 2019. Dies ergeben Berechnungen des Gesamtverbandes der Deutschen Versicherungswirtschaft (www.gdv.de).

Die Höhe der ZZR ist von verschiedenen Faktoren abhängig: Von der Höhe der garantierten Leistungen, von der Laufzeit der Verträge im Versicherungsbestand und vom Referenzzins. Der Referenzzins gibt vor, mit welchem Zins ein Lebensversicherer in seiner Bilanz die Deckungsrückstellungen [Glossar] versicherungsmathematisch höchstens berechnen darf. Ist der Referenzzins niedriger als der Rechnungszins eines Versicherungsvertrages, muss der Lebensversicherer die Differenz „nachreservieren“ –also eine ZZR aufbauen.

Die Höhe der ZZR ist von verschiedenen Faktoren abhängig: Von der Höhe der garantierten Leistungen, von der Laufzeit der Verträge im Versicherungsbestand und vom Referenzzins. Der Referenzzins gibt vor, mit welchem Zins ein Lebensversicherer in seiner Bilanz die Deckungsrückstellungen [Glossar] versicherungsmathematisch höchstens berechnen darf. Ist der Referenzzins niedriger als der Rechnungszins eines Versicherungsvertrages, muss der Lebensversicherer die Differenz „nachreservieren“ –also eine ZZR aufbauen.

ZZR steigt langsamer

Der Aufbau der ZZR wird in den kommenden Jahren zwar weiter gehen, die jährlichen Beträge werden voraussichtlich jedoch abnehmen (siehe Tabelle). Diese Berechnungen unterstellen bereits, dass der sichere Kapitalmarktzins mit -0,16 Prozent negativ bleibt. Für den Referenzzins ergibt sich daraus ein weiterer Rückgang auf 0,47 Prozent bis 2031. Sollten die Zinsen allerdings weiter fallen, würde die ZZR stärker steigen.

Anpassung an neue Zinsrealität

Das Berechnungsverfahren für die Zinszusatzreserve wurde bereits 2011 gesetzlich geregelt. Seitdem wurde es mehrfach angepasst. Von 2011 bis 2013 entsprach der Referenzzins dem Zehnjahres-Durchschnitt der Renditen festverzinslicher Staatsanleihen mit zehnjähriger Laufzeit. Seit 2014 gehen bestimmte von der Bundesbank veröffentlichte Zinssätze in die Durchschnittsberechnung ein.

Im Jahr 2018 erfolgte eine weitere Anpassung des Verfahrens. Vor Einführung der ZZR wurde das Verfahren mit den damals noch deutlich höheren Zinsverhältnissen kalibriert. Die Finanzkrise hatte das Zinsniveau jedoch auf ein Niveau fallen lassen, für das das Verfahren nicht entwickelt worden war. Erhebliche Schwankungen und ein übermäßig schneller Aufbau der ZZR waren die Folge. Um diese unerwünschten Effekte zu vermeiden, wurde das Berechnungsverfahren um einen Zinskorridor ergänzt.

Nicht jeder Rückgang des Referenzzinses führt zwangsläufig zu einem Anstieg der ZZR. Im Gegenteil: Ab etwa dem Jahr 2032 ist auch beim aktuellen Negativzins mit einer schrittweisen Auflösung der Reserve zu rechnen. Diese Mittel werden dann zur Finanzierung der Rechnungszinsen genutzt. Sie wandern jährlich in das Deckungskapital der Kunden.

Sollten die Zinsen wieder steigen, kann die ZZR schneller abgebaut werden, freiwerdende Mittel gehen in die Überschussbeteiligung ein.

So funktioniert die Korridormethode

Die Korridormethode begrenzt Änderungen des Referenzzinses auf einen Minimal- bzw. Maximalwert – den sogenannten Korridor. Dadurch werden starke Änderungen des Referenzzinses von Jahr zu Jahr vermieden. Der Korridor ist definiert als 9Prozent der Differenz von Referenzzins des Vorjahres und aktuellem Zinsniveau. Beispiel: Der Vorjahres-Referenzzins beträgt 0,5 Prozent. Das Zinsniveau steigt auf 1,0 Prozent und das 10-Jahres-Mittel auf 0,6 Prozent. Dann ergibt sich eine Differenz von 0,5 Prozentpunkten zwischen neuem Zinsniveau und Vorjahres-Referenzzins. Der Zinskorridor (9 Prozent der Differenz) begrenzt die Änderung des Referenzzinses damit auf 0,05 Prozentpunkte. Der neue Referenzzins würde damit 0,55 Prozent betragen, obwohl das 10-Jahres-Mittel stärker auf 0,6 Prozent gestiegen ist.

Da Lebensversicherer Verträge mit verschiedenen Abschlussdaten und damit unterschiedlichen Rechnungszinsen haben können (der Rechnungszins reicht von 0,0 Prozent bis 4 Prozent), muss nicht für jeden Vertrag im Bestand sofort eine ZZR gebildet werden. Ab 2020 müssen die Versicherer für alle Verträge eine ZZR bilden, deren Rechnungszins bei 1,75 Prozent oder höher liegt. (-ver / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.