22. August 2013 - Die Versicherungswirtschaft steht unter enormen Druck. Das verdeutlicht die Studie „Standortbestimmung Versicherungsmarkt Deutschland 2013" der Oliver Wyman GmbH. Die Managementberater nennen Ansätze zur Trendwende.

Die deutsche Versicherungs-Branche steht nach den negativen Entwicklungen der letzten Jahre unter Druck: Sie muss neue Wachstumsfelder identifizieren, Stückkosten senken und vor allem Vertriebskosten effizienter ausrichten. Angesichts rückläufiger Kapitalanlage-Ergebnisse und zusätzlicher Reserve-Anforderungen werden die Versicherer darüber hinaus gefordert, ihren Kunden mit neuen Leben-Produkten und Transparenz zu begegnen. Zudem sollte die Assekuranz Wege finden, die Branche wieder attraktiv für junge Talente zu machen, um die Überalterung der Belegschaften aufzuhalten. So lautet das Fazit der Studie „Standortbestimmung Versicherungsmarkt Deutschland 2013" der Managementberatung Oliver Wyman (www.oliverwyman.de).

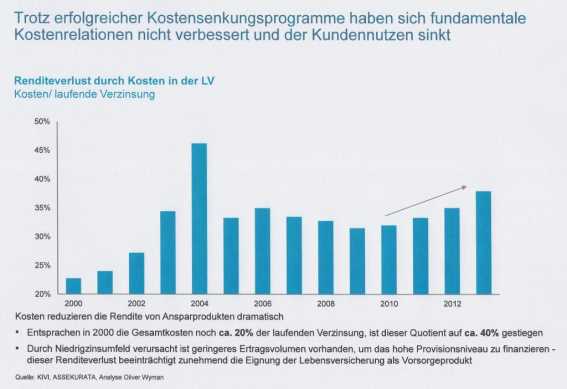

Schwer wiegt die Erkenntnis, dass sich trotz erfolgreicher Kostensenkungs-Programme fundamentale Kostenrelationen nicht verbessert haben. Noch deutlicher: der Kundennutzen sinkt. Das hat sich in der Studie der international tätigen Managementberatung Oliver Wyman herausgekristallisiert. Das Unternehmen hat in einer umfassenden Branchen-Studie die Entwicklung des Versicherungssektors in Deutschland seit 2005, also vor Ausbruch der Finanzkrise, bis 2011 auf Basis von quantitativen und qualitativen Branchen-Informationen analysiert. Während sich einzelne Unternehmen laut Studie sehr erfolgreich am Markt behaupten konnten, würden die Analysen eine Reihe von Problemfeldern der Branche allgemein aufzeigen

Schwer wiegt die Erkenntnis, dass sich trotz erfolgreicher Kostensenkungs-Programme fundamentale Kostenrelationen nicht verbessert haben. Noch deutlicher: der Kundennutzen sinkt. Das hat sich in der Studie der international tätigen Managementberatung Oliver Wyman herausgekristallisiert. Das Unternehmen hat in einer umfassenden Branchen-Studie die Entwicklung des Versicherungssektors in Deutschland seit 2005, also vor Ausbruch der Finanzkrise, bis 2011 auf Basis von quantitativen und qualitativen Branchen-Informationen analysiert. Während sich einzelne Unternehmen laut Studie sehr erfolgreich am Markt behaupten konnten, würden die Analysen eine Reihe von Problemfeldern der Branche allgemein aufzeigen

Kein Sektor könne auf Dauer ohne Wachstum prosperieren, deshalb müssten die Assekuranzen neue Wachstumsfelder identifizieren. In der Sachversicherung in Deutschland sind nämlich den Angaben zufolge seit 2005 die Prämieneinnahmen inflationsbereinigt um 9 Prozent geschrumpft, ebenso sind die Stückzahlen um ca. 3 Prozent zurückgegangen. 2012 habe sich die Schaden- und Sachversicherung besser entwickelt, es würde allerdings offen bleiben, ob dieses Wachstum bereits eine nachhaltige Trendwende bedeuten könne.

Lebensversicherung seit 2005 nur um 3 Prozent gewachsen

In der Lebensversicherung hierzulande sind die Prämieneinnahmen seit 2005 inflationsbereinigt nur um 3 Prozent gewachsen - so die Studie. Ursache sei hier das Puschen volatiler Einmalprämien mit oft kurzer Laufzeit. Dieses Wachstum sei angesichts der niedrigen Durchdringung im Verhältnis zum Bruttoinlandsprodukt gering, insbesondere a Effizienz-Programmen auf die Stagnation reagiert ngesichts des Potenzials der bAV betrieblichen Altersvorsorge und des Risikoschutzes.

Mit Effizienz-Programmen auf die Stagnation reagiert

Die Studie offenbart außerdem: Versicherer haben mit entschiedenen Effizienz-Programmen auf die Stagnation reagiert. Seit 2003 fielen den Angaben zufolge circa 29.000 Stellen im Sektor weg, rund 12 Prozent der Mitarbeiter. Die Verwaltungskosten-Quoten sind seit 2005 in der Lebensversicherung deutlich um 24 Prozent gesunken. In der Sachversicherung ist die Quote stabil geblieben. Jedoch bedeutet dies in vielen Sparten immer noch steigende Stückkosten. Seit dem Jahr 2005 konnten von allen Unternehmen 67 Prozent der Lebensversicherer und immerhin 44 Prozent der Sachversicherer die Verwaltungskosten-Quote verbessern - dies gelang jedoch zu allererst jenen Unternehmen, die in stagnierendem Marktumfeld trotzdem weiterhin Wachstum erzielten.

Problematisch sei, dass zwar die Verwaltungskosten verbessert wurden, die Provisionen aber laut Studie weiter gestiegen sind: seit 2005 in der Lebensversicherung um circa 13 Prozent, in der Sachversicherung um circa 10 Prozent. Insgesamt macht der Anteil der Provisionen laut Studie in der Lebensversicherung knapp 60 Prozent und in der Sachversicherung knapp 50 Prozent der gesamten Betriebskosten aus. Bedingt durch die Niedrigzins-Entwicklung gebe es vor allem in der Lebensversicherung weniger Volumen, um das hohe Provisions-Niveau zu finanzieren. Dieser Trend gefährde die Attraktivität der Produkte für Kunden. Die aktuellsten Entwicklungen zeigen laut Expertenurteil, dass die Versicherer diese Schwierigkeit erkannt haben, denn im Bereich Leben würde sich eine Kehrtwende anbahnen. Die Versicherer diskutieren eine gesetzliche Höchstgrenze für Provisionszahlungen, um die Vertriebskosten zu senken und gleichzeitig ein Totalverbot von Vermittlerprovisionen wie in anderen Ländern zu umgehen. (Den letzten Satz bitte in blauer Schrift und kursiv.)

Problematisch sei, dass zwar die Verwaltungskosten verbessert wurden, die Provisionen aber laut Studie weiter gestiegen sind: seit 2005 in der Lebensversicherung um circa 13 Prozent, in der Sachversicherung um circa 10 Prozent. Insgesamt macht der Anteil der Provisionen laut Studie in der Lebensversicherung knapp 60 Prozent und in der Sachversicherung knapp 50 Prozent der gesamten Betriebskosten aus. Bedingt durch die Niedrigzins-Entwicklung gebe es vor allem in der Lebensversicherung weniger Volumen, um das hohe Provisions-Niveau zu finanzieren. Dieser Trend gefährde die Attraktivität der Produkte für Kunden. Die aktuellsten Entwicklungen zeigen laut Expertenurteil, dass die Versicherer diese Schwierigkeit erkannt haben, denn im Bereich Leben würde sich eine Kehrtwende anbahnen. Die Versicherer diskutieren eine gesetzliche Höchstgrenze für Provisionszahlungen, um die Vertriebskosten zu senken und gleichzeitig ein Totalverbot von Vermittlerprovisionen wie in anderen Ländern zu umgehen. (Den letzten Satz bitte in blauer Schrift und kursiv.)

Steigerung der Schaden-Stückkosten zurückdrehen. Die gesamten Schadenkosten sind seit laut Aussagen der Oliver-Wymann-Experten seit 2005 in etwa mit der Inflation gewachsen. Weil aber die Zahl der Schäden um 5 Prozent gesunken sei, würde dies einen überproportionalen Anstieg der Kosten pro Schaden bedeuten, insbesondere bei Personenschäden. Innovationen über die laufende Optimierung des Schadenmanagements sollten angestoßen werden und dabei die gesamte Wertschöpfungskette eines Schadens sowie neue Datenlösungen einbeziehen.

Combined Ratio in der Schaden- und Sachversicherung weiter senken

Jetzt müsse die Trendwende, die sich 2012 abzeichnet, gefestigt werden, das heißt, dass Combined Ratio (Schaden-Kosten-Quote) in der Schaden- und Sachversicherung weiter gesenkt werden müsse. Die wichtige Kennzahl der Combined Ratio (siehe neben stehende Grafik) hat sich von 90,4 im Jahr 2005 auf 97,5 im Jahr 2012 um rund 7 Prozentpunkte verschlechtert. Ursache sei die Kombination aus real schrumpfendem Gesamtmarkt und steigenden Provisionen, die die Einsparungen in der Verwaltung aufwiegen sowie zumindest mit der Inflation ansteigenden Schadenkosten. Wenn die Umkehr dieses Trends, die 2012 begann, nicht nachhaltig weiter getrieben werde, bestehe das Risiko einer wieder weiter steigenden Combined Ratio.

Attraktivität der Lebensversicherung erhöhen

LebensversicherungsProdukte sind nach Ansicht der Oliver-Wymann-Experten in ihrer derzeitigen Ausgestaltung häufig zweifach unerfreulich: für den Kunden mangels attraktiver Rendite-Chancen und für den Versicherer aufgrund der hohen Kapitalbelastung. Diese Kombination verspreche weitere Probleme in der Lebensversicherung, in einem Umfeld, das private Vorsorge immer wichtiger werden und deswegen attraktive Markt-Chancen erwarten lasse. Dieser Widerspruch müsse aufgelöst werden, um der Lebensversicherung neue Absatz-Chancen zu sichern.

Hier sollten gesellschaftliche und gesetzliche Veränderungen ebenso wie grundsätzliche unternehmensinterne Weichenstellungen einbezogen werden - hin zu Einfachheit, Transparenz und neuen Garantielösungen (die aber weiterhin echte Garantien vom Versicherer an den Kunden sein können).

Kapitalanlage-Ergebnisse stabilisieren

Die Kapitalanlage-Ergebnisse sinken laut Studie unvermeidlich im aktuellen Zinsumfeld und bei der dominierenden Veranlagung in risikoarmen, festverzinslichen Wertpapieren. Damit würde ein wichtiger Ergebnisbeitrag fehlen. Eine Kompensation der hohen Combined Ratio durch die Kapitalanlage sei nicht mehr möglich. In der Lebensversicherung würden zudem die Herausforderungen bestehen aus dem de facto nicht mehr bestehenden Rendite-Abstand zwischen langfristiger Rendite auf Staatsanleihen und Garantieverzinsung.

Potenzial bei Asset Liability Management- und Kapitalanlage-Prozessen

Dies würde insbesondere Versicherer mit geringen Puffern bei Fortschreibung des aktuellen Umfelds in Bedrängnis bringen. Bei vielen Marktteilnehmern würde Potenzial zur Verbesserung der Asset Liability Management- und Kapitalanlage-Prozesse bestehen, um die Risiko-Rendite-Profile zu verbessern. In der Asset-Allokation könnte eine Stärkung illiquider Asset-Klassen bis hin zu einer Stärkung der Aktien-Quote unter Dividenden-Gesichtspunkten die Kapitalanlage-Ergebnisse stabilisieren.

Attraktivität am Arbeitsmarkt erhöhen und neue Talente gewinnen

Die Studie „Standortbestimmung Versicherungsmarkt Deutschland 2013" zeigt außerdem auf, dass 2011 circa 25 Prozent aller Innendienstmitarbeiter älter als 50 Jahre waren; im Außendienst habe der Anteil sogar bei 27 Prozent gelegen. Diese Anteile sind laut Oliver Wymann deutlich höher als in der Gesamtbevölkerung. Der Bedarf an qualifizierten Fachkräften laufe jedoch Gefahr, nicht gedeckt werden zu können, denn am Arbeitsmarkt seien Versicherungen nicht sehr attraktiv. Zum Beispiel würde sich unter den 100 beliebtesten Arbeitgebern für Wirtschaftswissenschaftler ein Versicherungsunternehmen erst auf Rang 33 liegen.

In dieser kritischen Gesamtsituation gebe es allerdings auch eine Reihe von Versicherern, die in diesen Jahren eindeutig Gewinner am Markt waren und ihre Stellung ausbauen konnten.

Fünf zentrale Handlungsfelder

Für den Sektor insgesamt identifiziert die Studie fünf zentrale Handlungsfelder, um diese mögliche Negativspirale zu durchbrechen und die Chancen im deutschen Versicherungsmarkt auszuschöpfen:

- Nachfrage nach Risikoabsicherung gezielt dort bedienen, wo sie emotional entsteht und somit Wachstumsimpulse auslösen;

- neue Vertriebsformen und Vergütungsmodelle einführen, um Vertriebskosten in den Griff zu bekommen, Compliance-Anforderungen zu gewährleisten und Wachstumsvoraussetzungen zu schaffen;

- die Wertschöpfungskette grundsätzlich hinterfragen

, um in alternative Kostenstrukturen zu gelangen;

, um in alternative Kostenstrukturen zu gelangen; - am Kapitalmarkt Alternativen zu niedrig verzinsten Staatsanleihen suchen, wie beispielsweise die verstärkte Investition in Sachwerte oder Anlagen, die mit Sachwerten besichert sind, um bei vertretbarem Risiko die Rendite zu steigern;

- verstärkt um Talente werben und ältere Mitarbeiter aktiv halten, um der Demographie-Falle zu entkommen.

Wie das Unternehmen Oliver Wymann mitteilt, fasst die jetzt vorgelegte Studie die Daten von 2005 bis Ende 2011 zusammen. In der Zwischenzeit habe in der Sachversicherung eine Trendwende in den quantitativen Ergebnissen der deutschen Versicherungswirtschaft stattgefunden. Auch im Bereich Leben würde durch die Diskussion um eine Provisionsdeckelung Bewegung in das Thema der Vertriebskosten kommen und den Handlungsdruck auf die Versicherer erhöhen. „Entscheidend ist jetzt für viele Versicherer, nicht weiter abzuwarten und in Klein-Klein zu arbeiten, sondern offensiv die Herausforderungen anzupacken", sagt Bernhard Kotanko (Foto: Oliver Wymann), Partner und Leiter der Insurance Practice in Europa zu den Ergebnissen. (eb / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.