22. Dezember 2016 - Biometrische Produkte der Lebensversicherer haben nahezu zeitgleich die Analysten der Ratingagentur Franke und Bornberg sowie des map-reports unter die Lupe genommen – mit unterschiedlichen Spitzenreitern. Michael Franke als BU-Ratingpapst setzt andere Maßstäbe als die map-reporter.

.jpg) Die Ratingagentur Franke und Bornberg hat 57 BU-Versicherer untersucht. Die Studie BU-Stabilität leitet aus aktuellen und Vergangenheitswerten Indikatoren für die künftige Entwicklung der Stabilität im Geschäftsfeld Berufsunfähigkeit ab. Zwölf Unternehmen haben die Analyse mit Bravour bestanden: Zurich Deutscher Herold (www.zurich.de), Swiss Life (www.swisslife.de), Condor (www.condor.de), Generali (www.generali.de), Allianz (www.allianz.de), HDI (www.hdi.de), Inter (www.inter.de), Volkswohl Bund (www.volkswohl-bund.de), Alte Leipziger (www.alte-leipziger.de), Bayern Versicherung (www.vkb.de), Feuersozietät (www.feuersozietaet.de) und WGV (www.wgv.de).

Die Ratingagentur Franke und Bornberg hat 57 BU-Versicherer untersucht. Die Studie BU-Stabilität leitet aus aktuellen und Vergangenheitswerten Indikatoren für die künftige Entwicklung der Stabilität im Geschäftsfeld Berufsunfähigkeit ab. Zwölf Unternehmen haben die Analyse mit Bravour bestanden: Zurich Deutscher Herold (www.zurich.de), Swiss Life (www.swisslife.de), Condor (www.condor.de), Generali (www.generali.de), Allianz (www.allianz.de), HDI (www.hdi.de), Inter (www.inter.de), Volkswohl Bund (www.volkswohl-bund.de), Alte Leipziger (www.alte-leipziger.de), Bayern Versicherung (www.vkb.de), Feuersozietät (www.feuersozietaet.de) und WGV (www.wgv.de).

.jpg)

Schwindet die Arbeitskraft, schützt eine Berufsunfähigkeits-Versicherung (BU) vor den finanziellen Folgen. Sie ist für Verbraucher unbestritten eine der wichtigsten Versicherungen überhaupt, auch im Urteil von Verbraucherschützern. Doch der scharfe Wettbewerb um Preise und Bedingungswerke hat bei den Versicherern Spuren hinterlassen. Michael Franke, Geschäftsführer von Franke und Bornberg, sieht die Entwicklung mit Sorge. „Der Markt ist sehr umkämpft, da sich aufgrund der Zinskrise viele Versicherer auf das Biometrie-Segment konzentrieren wollen. Daher wird zunehmend sehr aggressiv kalkuliert. Es gibt Versicherer, die nur die Hälfte der marktüblichen Durchschnittsprämie aufrufen. Ein solches Pricing ist nicht allein mit einer strengen Risikoselektion zu rechtfertigen. Es zeigt deutliche Tendenzen zur Unterkalkulation“, sagt

Schwindet die Arbeitskraft, schützt eine Berufsunfähigkeits-Versicherung (BU) vor den finanziellen Folgen. Sie ist für Verbraucher unbestritten eine der wichtigsten Versicherungen überhaupt, auch im Urteil von Verbraucherschützern. Doch der scharfe Wettbewerb um Preise und Bedingungswerke hat bei den Versicherern Spuren hinterlassen. Michael Franke, Geschäftsführer von Franke und Bornberg, sieht die Entwicklung mit Sorge. „Der Markt ist sehr umkämpft, da sich aufgrund der Zinskrise viele Versicherer auf das Biometrie-Segment konzentrieren wollen. Daher wird zunehmend sehr aggressiv kalkuliert. Es gibt Versicherer, die nur die Hälfte der marktüblichen Durchschnittsprämie aufrufen. Ein solches Pricing ist nicht allein mit einer strengen Risikoselektion zu rechtfertigen. Es zeigt deutliche Tendenzen zur Unterkalkulation“, sagt .jpg) Michael Franke. Die Kernschmelze der Zinsen schmälere die Marge und erhöhe den Druck zusätzlich. Zwangläufig dränge sich da die Frage auf: Wie stabil sind die BU-Versicherer heute noch?

Michael Franke. Die Kernschmelze der Zinsen schmälere die Marge und erhöhe den Druck zusätzlich. Zwangläufig dränge sich da die Frage auf: Wie stabil sind die BU-Versicherer heute noch?

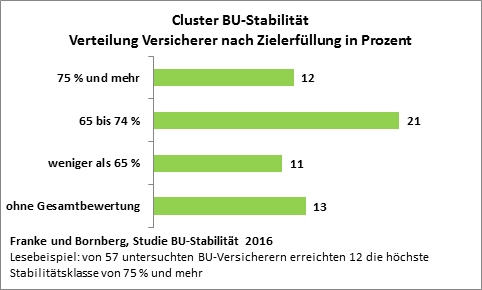

Die Studie BU-Stabilität 2016 zeigt Kunden und Vermittlern, welche Versicherer für langfristig verlässliche Konditionen und damit für Zukunftsfähigkeit stehen. Danach erhielten 44 Gesellschaften eine Gesamtbewertung. Davon erreichte gut jede vierte einen Platz in der Spitzengruppe. An dreizehn Versicherer konnten nur Teilbewertungen vergeben werden, weil wesentliche Daten bezüglich Prämienkalkulation, Annahmegrundsätzen und/oder Bilanzkennzahlen nicht ermittelt werden konnten.

Die Analysten der Ratingagentur in Hannover haben die Beitragskalkulation der BU-Versicherer für das Jahr 2016 in verschiedenen Berufsgruppen untersucht. Als Benchmark dient das jeweilige Beitragsmittel der 20 bedeutendsten BU-Versicherer. Davon weichen die Beiträge in der Spitze um 50 Prozent (brutto) .jpg) beziehungsweise 30 Prozent (netto) ab, in Ausnahmefällen sogar darüber hinaus. Das gefährde auf diese Weise die Stabilität, mahnt Franke.

beziehungsweise 30 Prozent (netto) ab, in Ausnahmefällen sogar darüber hinaus. Das gefährde auf diese Weise die Stabilität, mahnt Franke.

Die Einschätzung des beruflichen Risikos bildet – neben der Gesundheitsprüfung – eine tragende Säule der Antragsprüfung. Um noch feiner differenzieren und damit noch günstiger anbieten zu können, nutzen Versicherer vielfach ein Scoring-Modell, das sich am Anteil der kaufmännischen beziehungsweise körperlichen Tätigkeit und manchmal auch der Reisetätigkeit orientiert. Die Studie zeigt, dass davon inzwischen rund 80 Prozent der Versicherer Gebrauch machen. „Fragen nach Tätigkeitsanteilen aber öffnen Manipulationen Tür und Tor und bergen das Risiko, dass der Beitrag unter der Bedarfsprämie bleibt“, sagt Franke. Diese Gefahr steigt weiter, sofern für Vermittler und Verbraucher Sprungstellen erkennbar werden, deren Überschreiten zu überproportionalen Steigerungen des Beitrages führt. Hier ist absehbar, .jpg) dass Angaben optimiert werden, um eine günstige Einstufung zu erlangen – regelmäßig zum Nachteil der kalkulierten Risikoverteilung im Versicherungskollektiv.

dass Angaben optimiert werden, um eine günstige Einstufung zu erlangen – regelmäßig zum Nachteil der kalkulierten Risikoverteilung im Versicherungskollektiv.

Untenstehende Grafik zum Vergrößern anklicken

.jpg)

Im Bereich „Finanzielle Stabilität“ konnten die meisten Versicherer punkten. Hier hat Franke und Bornberg vor allem Unternehmenskennzahlen bewertet. 18 Gesellschaften erreichten mindestens 75 Prozent, weitere 14 mindestens 70 Prozent. Kein einziges Unternehmen, für das Kennzahlen ausgewertet werden konnten, lag unterhalb der Schwelle von 50 Prozent. Aufschlussreich sind die Einzelwerte: Die Eigenmittel-Quote betrug 2015 im Mittel 10,06 Prozent bei einer Bandbreite von 4,75 bis 44,11 Prozent. 14 Versicherer erreichten mehr als 10 Prozent.

.jpg) Die Nettoverzinsung laut BaFin-Berechnungsmethode lag 2015 im Durchschnitt bei 4,05 Prozent, die Bandbreite zwischen 2,6 bis 5,4 Prozent. Aber reicht die Nettoverzinsung auch für die deklarierten Zinsüberschüsse? Bei sechs Versicherern war das nicht der Fall. Der durchschnittliche Spread betrug 0,92 Prozentpunkte.

Die Nettoverzinsung laut BaFin-Berechnungsmethode lag 2015 im Durchschnitt bei 4,05 Prozent, die Bandbreite zwischen 2,6 bis 5,4 Prozent. Aber reicht die Nettoverzinsung auch für die deklarierten Zinsüberschüsse? Bei sechs Versicherern war das nicht der Fall. Der durchschnittliche Spread betrug 0,92 Prozentpunkte.

Beim Abschluss einer Berufsunfähigkeitsversicherung liegt der Fokus immer noch zu stark auf dem Preis als ausschlaggebendem Kriterium. Mit dem neuen Stabilitätsindex schafft Franke und Bornberg ein Gegengewicht zum Preiswettbewerb. Der Index beleuchtet die Lage der Versicherer aus verschiedenen Blickwinkeln. Er untersucht nicht nur den Status quo, sondern berücksichtigt auch Merkmale mit Wirkung auf die Zukunft.

Franke und Bornberg setzt auf Transparenz und stellt einen Auszug der Studie als PowerpointPräsentation kostenlos unter service@franke-bornberg.de abgefordert werden. Eine Komplettversion der Studie einschließlich aller Tabellenwerte kann für 1.490,- Euro zuzüglich Mehrwertsteuer unter derselben Adresse bestellt werden. (-el und ml / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.