9. September 2019 - Die Weltwirtschaft ist schwächer als 2007, dem Beginn der Finanzkrise 2007. Laut der neuen sigma-Studie klafft eine Deckungslücke von benötigtem und verfügbarem Schutz von rund 1.200 Milliarden US-Dollar. Kann es die Assekuranz schaffen, die angeschlagene Weltwirtschaft wieder robuster zu machen?

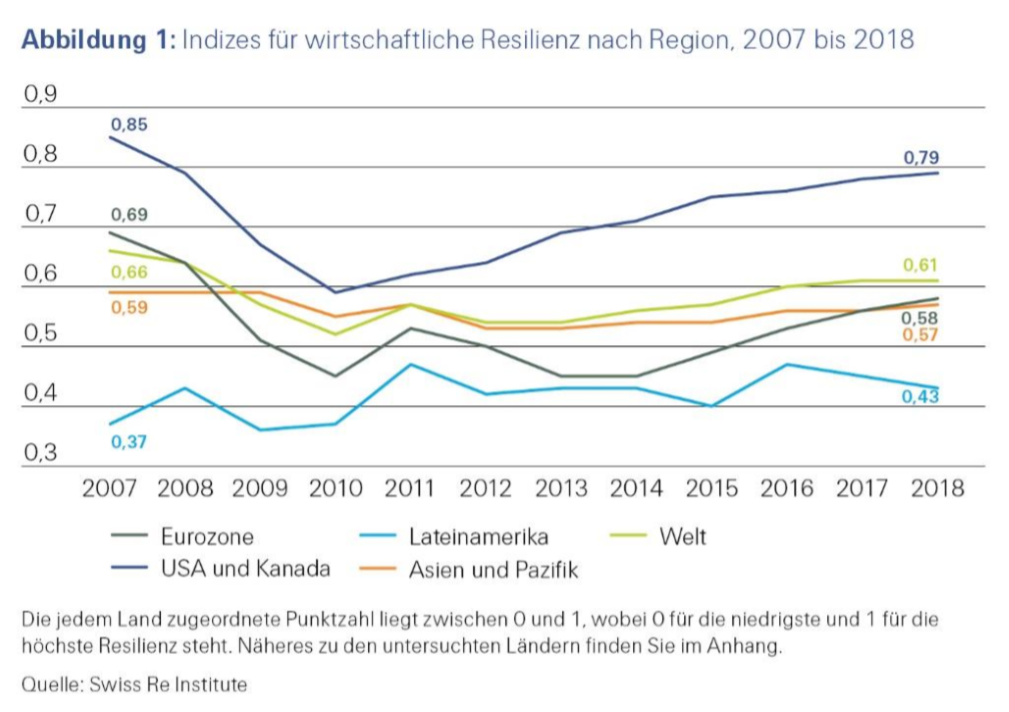

Die Resilienz in der Eurozone litt durch prekäre Staatsfinanzen einiger Länder; ganz anders als bei den weltweit stärksten Volkswirtschaften Schweiz, Kanada und USA. In den vergangenen Jahren herrschte ein finanzielles Überangebot auf den Rückversicherungsmärkten. Versicherungsresilienz – der benötigte Schutz im Vergleich zu verfügbarem Schutz – gegenüber den drei wichtigsten Risiken Naturkatastrophen, Todesfallrisiken, hohe Gesundheitskosten ist seit 2000 in meisten Regionen gestiegen.

Das weltweite Rückversicherungskapital ist nach Angaben des Rückversicherungsmaklers Willis Re. im ersten Halbjahr 2019 um 8 Prozent auf 559 Milliarden US-Dollar (506 Milliarden Euro) gestiegen. Der Anteil des alternativen Kapitals liegt demnach unverändert bei 93 Milliarden Dollar (knapp 85 Milliarden Euro).

Eine erhöhte Nachfrage nach Rückversicherungen bei gleichzeitig kostendeckenden Preisen könnte die Märkte „beruhigen“. Das Problem bestand bislang in den nicht-versicherten Risiken in Ländern, deren Infrastruktur beispielsweise durch Naturkatastrophen völlig zum Erliegen kam. Dabei spielte die Angst vor Pandemien eine gewichtige Rolle, die internationale Organisationen finanziell bekämpften. Wie widerstandsfähig sind Versicherungsmärkte und Volkswirtschaften? Darüber sprechen derzeit die größten Rückversicherer weltweit mit den Erstversicherer in Monte Carlo bei alljährlichen „Les Rendez-Vous de Septembre“ (www.rvs-monte-carlo.com).

Eine erhöhte Nachfrage nach Rückversicherungen bei gleichzeitig kostendeckenden Preisen könnte die Märkte „beruhigen“. Das Problem bestand bislang in den nicht-versicherten Risiken in Ländern, deren Infrastruktur beispielsweise durch Naturkatastrophen völlig zum Erliegen kam. Dabei spielte die Angst vor Pandemien eine gewichtige Rolle, die internationale Organisationen finanziell bekämpften. Wie widerstandsfähig sind Versicherungsmärkte und Volkswirtschaften? Darüber sprechen derzeit die größten Rückversicherer weltweit mit den Erstversicherer in Monte Carlo bei alljährlichen „Les Rendez-Vous de Septembre“ (www.rvs-monte-carlo.com).

Die neue sigma-Studie Nr. 5/2019 „Die Indexierung von Resilienz: Ein Leitfaden für Versicherungsmärkte und Volkswirtschaften“ bringt es nun an den Tag: Die Weltwirtschaft ist heute weniger widerstandsfähig als noch 2007 zu Beginn der globalen Finanzkrise. Das belegen neue makroökonomische Resilienzindizes, die das SRI Swiss Re Institute (www.swissre.com/institute) gemeinsam mit der LSE London School of Economics (www.lse.ac.uk) entwickelt hat. Gleichzeitig bestätigen Indizes für die sogenannte Versicherungsresilienz laut der sigma-Studie, dass die Resilienz von Haushalten gegenüber drei großen Risiken – Naturkatastrophen, Todesfallrisiken und hohen Gesundheitskosten – in den meisten Regionen seit der Jahrtausendwende gestiegen ist. Weltweit könnten die Versicherer die finanzielle Resilienz verbessern, wenn sie dazu beitrügen, die rekordverdächtige Deckungslücke von 1.200 Milliarden US-Dollar (circa 1.078 Milliarden Euro) zu schließen.

„Das ist eine enorme Chance für die Versicherungsindustrie“, sagt Jérôme Jean Haegeli, Group Chief Economist von Swiss Re. „Die Versicherungsbranche hat im Wesentlichen mit dem steigenden Schadenpotenzial Schritt gehalten, kann aber noch mehr zum Aufbau von Resilienz beitragen. Die Schwellenländer profitieren stärker von Versicherungen als die entwickelten Märkte, weil es in Letzteren besseren Zugang zu alternativen Finanzierungsquellen gibt.“

„Das ist eine enorme Chance für die Versicherungsindustrie“, sagt Jérôme Jean Haegeli, Group Chief Economist von Swiss Re. „Die Versicherungsbranche hat im Wesentlichen mit dem steigenden Schadenpotenzial Schritt gehalten, kann aber noch mehr zum Aufbau von Resilienz beitragen. Die Schwellenländer profitieren stärker von Versicherungen als die entwickelten Märkte, weil es in Letzteren besseren Zugang zu alternativen Finanzierungsquellen gibt.“

Ganzheitlicher Blick auf makroökonomische Resilienz

Die neuen Indizes für die makroökonomische Resilienz nutzen Daten aus den Jahren 2007 bis 2018 von 31 Ländern, die zusammen etwa 75 Prozent des weltweiten Bruttoinlandsprodukts (BIP) erwirtschaften. Sie berücksichtigen eine Vielzahl an Variablen und zeichnen damit ein ganzheitlicheres Bild der ökonomischen Stabilität als das BIP alleine. Laut Angaben der sigma-Experten zeigt die Analyse, dass 80 Prozent der untersuchten Länder 2018 weniger resilient/robust waren als noch im Jahr 2007. Die Hauptursachen für diesen Trend sind, dass die geldpolitische Maßnahmen in vielen entwickelten Märkten bis an ihre Grenzen ausgeschöpft sind; - und das in einem schwierigen Arbeitsumfeld für Banken, obwohl der Finanzsektor seit Ende der Krise stabiler geworden ist.

„Angesichts einer 35-prozentigen Chance für eine Rezession in den USA im nächsten Jahr und der globalen Auswirkungen eines solchen Ereignisses ist es wichtiger denn je, die Resilienz unserer Volkswirtschaften über traditionelle BIP-Kennzahlen hinaus zu untersuchen“, sagt Haegeli weiter. „Insgesamt gesehen sind die wirtschaftspolitischen Puffer gegen wirtschaftliche Erschütterungen heute dünner als im Jahr 2007. Die extrem expansive Geldpolitik der vergangenen Jahre lässt den Zentralbanken künftig wenig Handlungsspielraum und verstärkt gleichzeitig ihre Abhängigkeit von den Finanzmärkten. In Verbindung mit einem Mangel an Strukturreformen wird dies aller Wahrscheinlichkeit nach in Zukunft zu längeren Rezessionen führen.“

Laut Analyse zählen die Schweiz und Kanada seit zehn Jahren durchgängig zu den drei resilientesten Ländern der Welt. In den USA hat sich die Resilienz nach einem Tiefpunkt im Jahr 2010 stetig verbessert. Letztes Jahr stand das Land dank stabiler wirtschaftlicher Rahmenbedingungen, effizienter Arbeits- und tiefer Kapitalmärkte und reichlich finanzpolitischem Spielraum an dritter Stelle der Rangliste.

Länder am Rand der Eurozone wesentlich anfälliger

In der Eurozone ging die Resilienz am deutlichsten zurück, vor allem bedingt durch prekäre Staatsfinanzen in mehreren Ländern, die Erschöpfung geldpolitischer Instrumente, ein anhaltend schwieriges Arbeitsumfeld für das Bankensystem, relativ ineffiziente Arbeitsmärkte und nicht genügend entwickelte Finanzmärkte. Infolge geringerer Steuereinnahmen und diverser Schwachstellen im Bankensektor sind die Länder am Rand der Eurozone wesentlich anfälliger für wirtschaftliche Erschütterungen als die Kernstaaten. Doch selbst in Deutschland und Frankreich entwickelt sich die wirtschaftliche Resilienz seit der Krise nur schleppend.

„Der endgültige Aufbau der Europäischen Kapitalmarktunion ist von entscheidender Bedeutung für eine höhere Resilienz der Eurozone“, erklärt Haegeli. „Dieser Schritt würde die Finanzmärkte vertiefen, die Finanzierungsquellen der Region diversifizieren und die Geldpolitik entlasten. Auch die weitere Konsolidierung der Banken und die Reform der Arbeitsmärkte sollten ganz oben auf der Prioritätenliste stehen.“

In Asien und Ozeanien blieb die Resilienz im Zeitraum von 2007 bis 2018 weitgehend stabil. In China, Japan und Australien nahm die Widerstandsfähigkeit leicht zu; in Indien ging sie dagegen etwas zurück, vor allem bedingt durch die niedrigeren Werte bei Variablen, die den Finanzsektor betreffen, wie Arbeitsumfeld für Banken, Finanzmarktentwicklung und Versicherungsdurchdringung.

Mikroresilienz: Erfassung von Deckungslücken und vorhandener Deckung

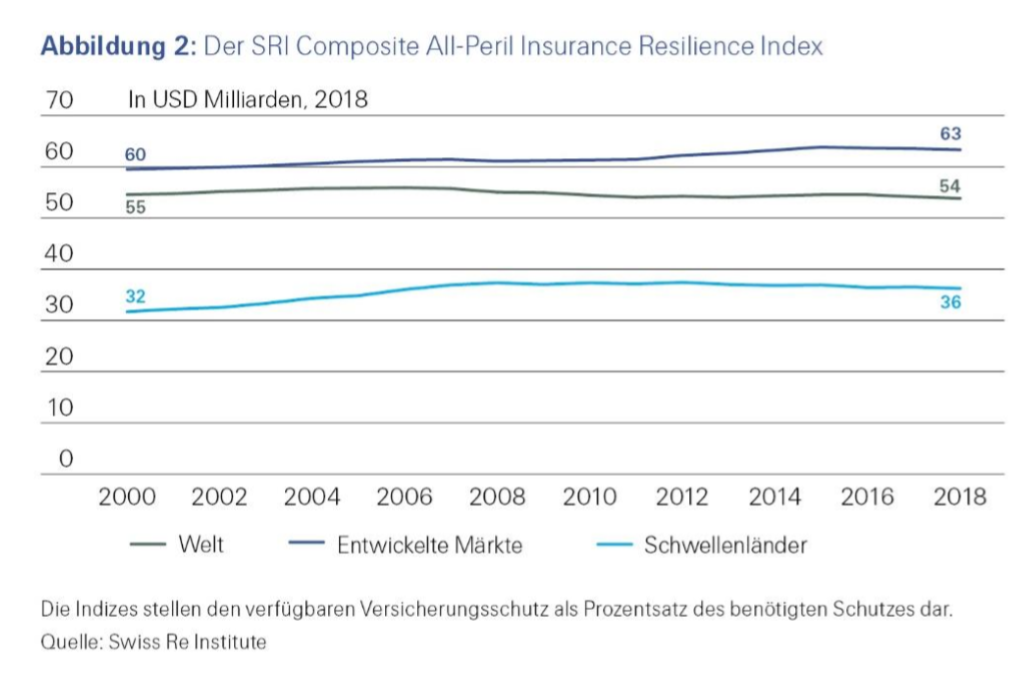

Neben den makroökonomischen Indizes hat das SRI auch Indizes zur Messung der Versicherungsresilienz (Insurance Resilience Indices, I-IR) entwickelt, welche den insgesamt erforderlichen Versicherungsschutz mit dem aktuell bestehenden vergleichen. Diese Indizes stellen dar, in welchem Ausmaß Versicherungen Haushalte bei Schockereignissen wie Naturkatastrophen, dem Tod des Hauptversorgers oder hohen Gesundheitskosten unterstützen. Die I-RI (Insurance Resilience Indices) zeigen, dass die kombinierte Deckungslücke in den drei Risikobereichen sich zwischen den Jahren 2000 und 2018 mehr als verdoppelt hat – auf einen Rekordwert von 1.200 Milliarden US-Dollar (circa 1.078 Milliarden Euro).

Wie die sigma-Analysten betonen, sind - relativ gesehen - jedoch die meisten Regionen seit der Jahrtausendwende resilienter geworden. Wie Abbildung 2 erkennen lässt, hat sich der aggregierte Index für die drei Risiken sowohl in den Industrie- als auch in den Schwellenländern verbessert. Der etwas niedrigere Wert des Weltindex ist auf das zunehmend stärkere Gewicht der Schwellenländer zurückzuführen. Die wichtigsten Erkenntnisse bezüglich der einzelnen Risiken sind eine erhöhte Widerstandsfähigkeit der Industrieländer gegen Naturkatastrophenrisiken (+8 Prozentpunkte) und der bessere Schutz gegen Todesfallrisiken in den Schwellenländern (+9 Prozentpunkte). „Bemerkenswert sind darüber hinaus die Fortschritte bei der Schließung der Deckungslücke im Gesundheitswesen in der Region Asien-Pazifik“, heißt es in der aktuellen sigma-Studie.

Wie die sigma-Analysten betonen, sind - relativ gesehen - jedoch die meisten Regionen seit der Jahrtausendwende resilienter geworden. Wie Abbildung 2 erkennen lässt, hat sich der aggregierte Index für die drei Risiken sowohl in den Industrie- als auch in den Schwellenländern verbessert. Der etwas niedrigere Wert des Weltindex ist auf das zunehmend stärkere Gewicht der Schwellenländer zurückzuführen. Die wichtigsten Erkenntnisse bezüglich der einzelnen Risiken sind eine erhöhte Widerstandsfähigkeit der Industrieländer gegen Naturkatastrophenrisiken (+8 Prozentpunkte) und der bessere Schutz gegen Todesfallrisiken in den Schwellenländern (+9 Prozentpunkte). „Bemerkenswert sind darüber hinaus die Fortschritte bei der Schließung der Deckungslücke im Gesundheitswesen in der Region Asien-Pazifik“, heißt es in der aktuellen sigma-Studie.

Neben den positiven Effekten auf der Mikroebene stärkt der Risikotransfer in die Versicherungsmärkte auch die makroökonomische Resilienz, indem er die wirtschaftliche Erholung nach einem Schockereignis unterstützt, so die sigma-Studie. Volkswirtschaften mit einer höheren Versicherungsdurchdringung zeigen in der Regel auch ein stabileres Wirtschaftswachstum.

Versicherungsresilienz in Europa

In Europa betrug die aggregierte Deckungslücke im Jahr 2018 rund 342 Milliarden US-Dollar (entspricht 307 Milliarden Euro). Sie war damit mehr als doppelt so groß wie im Jahr 2000. Über die Hälfte dieses Versicherungsdefizits entfiel auf die weniger entwickelten Länder in Osteuropa. Relativ betrachtet, hat sich der Gesamtindex für die Versicherungsresilienz jedoch sowohl in Westeuropa als auch Osteuropa seit 2000 verbessert.

Gesamtindex stieg um 5 Prozentpunkte an

Der Gesamtindex zeigte bei den entwickelten Märkten der Region einen Anstieg um 5 Prozentpunkte auf 65 Prozent. Das bedeutet, dass aktuell beinahe zwei Drittel des benötigten Schutzes in den drei Risikobereichen durch vorhandene Ressourcen, einschließlich Versicherungen, abgedeckt sind. Das ist etwas mehr als bei der Gruppe aller entwickelten Märkte weltweit. Die deutlichste Verbesserung erzielten die europäischen Industrieländer bei den Naturkatastrophenrisiken; so wurden beispielsweise in Deutschland deutlich mehr Hochwasserversicherungen abgeschlossen, während in Großbritannien eine Hochwasserrückversicherung eingeführt wurde.

In den Schwellenländern hat die Versicherungsresilienz laut Index seit der Jahrtausendwende um 10 Prozentpunkte zugenommen und liegt nun bei 44 Prozent. Die größte Verbesserung ist hier beim Schutz gegen Todesfallrisiken zu beobachten, der aktuell etwa dem weltweiten Durchschnitt entspricht. Unterm Strich, so betonten die Experten gestern in Monte Carlo, erwartet die Swiss Re, eine der weltweit größten Rückversicherungen, eine Rezession und höhere Prämien.

Die sigma-Studie Nr. 5/2019 „Die Indexierung von Resilienz: Ein Leitfaden für Versicherungsmärkte und Volkswirtschaften“ ist in gedruckter und elektronischer Form in mehreren Sprachen online erhältlich. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.