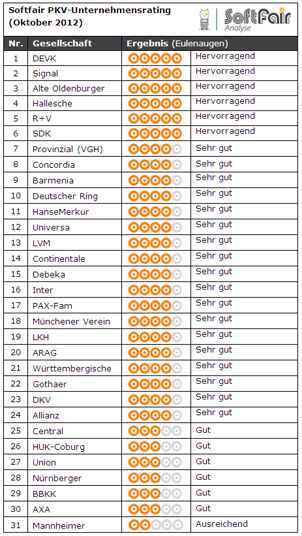

| Fünf Eulenaugen als Ratingnote „hervorragend" haben die Versicherungsexperten der Softfair Analyse GmbH (www.softfair.de) aktuell den sechs privaten Krankenversicherern DEVK (www.devk.de), Signal (www.signal-iduna.de), Alte Oldenburger (www.alte-oldenburger.de), Hallesche (www.hallesche.de), R+V (www.ruv.de) und SDK (www.sdk.de) zuerkannt. Dazu haben sie erneut die Geschäftsberichte der privaten Krankenversicherer (PKV) hierzulande, die öffentlich zugänglich sind, unter die Lupe genommen. Immerhin 18 weitere private Krankenversicherer schnitten „sehr gut" ab.

Die Ergebnisse aus den Geschäftsberichten 2011 flossen in den aktuellen Rating-Jahrgang des „Softfair PKV-Unternehmensratings" ein, das jetzt veröffentlicht wurde. Ein erstes Fazit der Analyse: Von Top bis Flop ist alles dabei. Das heißt, dass sechs private Krankenversicherer mit einem „gut" geratet wurden. Die Mannheimer Krankenversicherung AG (www.mannheimer.de) bildete mit einem „ausreichend" das Schlusslicht.

„Analog zu unserem LV-Unternehmensrating stellen wir auch hier den Versicherten in den Mittelpunkt des Verfahrens", sagt Christoph Dittrich, Geschäftsführer der Softfair Analyse GmbH ("Neuer Analyseansatz beim Rating nützt auch Kunden"). Laut Dittrich wurde auch für das aktuelle PKV-Unternehmensrating nach dem bewährten Ratingansatz der Softfair Analyse GmbH gearbeitet, wonach anhand von drei Bewertungsbereichen eine Gesamtnote für jedes private Krankenversicherungsunternehmen ermittelt wird.

„Die bloße Betrachtung von klassischen, betriebswirtschaftlichen Erfolgsgrößen wie der Versicherungsgeschäftlichen Ergebnis-Quote oder der Netto-Verzinsung eines Anbieters würde hier zu kurz greifen. Schließlich kommt zum Beispiel der wirtschaftliche Erfolg eines Versicherers schon alleine durch unterschiedliche Unternehmensformen nicht jedem Versicherten gleichermaßen zu gute. Je nach Gesellschaftsform können sich Nachteile für das Kollektiv ergeben. Daher rechnen wir bei bestimmten Unternehmen Anteile aus den Kennzahlen heraus", erklärt Dittrich.

Der so ermittelte „betriebswirtschaftliche Erfolg aus Kundensicht" bildet seinen Angaben zufolge eine der insgesamt drei Ratingsäulen des Softfair PKV-Unternehmensratings. Analysiert werden demnach auch die Eigenkapital- und RfB-Quoten, um eine Aussage über die „Zukunftssicherheit" des Versicherers treffen zu können.

Schließlich fließt in das Softfair-Rating auch noch das Kriterium „gesunde Bestandsentwicklung" ein. „Mit dem Zusatz „gesund", möchten wir darauf hinweisen, dass das Wachstum für eine positive Bewertung in dieser Disziplin, in erster Linie durch einen Zuwachs an Personen und Beitrag beziehungsweise nicht bloß durch Beitragserhöhungen stattfinden soll." unterstreicht Christoph Dittrich.

Die Softfair Analyse GmbH teilt außerdem mit, dass für ihr PKV-Unternehmensrating jährlich zusätzlich anhand von drei Bewertungsbereichen eine Gesamtnote für jedes private Krankenversicherungsunternehmen ermittelt wird:

- Betriebswirtschaftlicher Erfolg aus Kundensicht,

- Sicherheit für die Zukunft,

- Gesunde Bestandsentwicklung.

Darüber hinaus wird das Softfair PKV-Unternehmensrating ausschließlich auf Basis öffentlich zugänglicher Daten aus den Geschäftsberichten der Gesellschaften erstellt. Diese Beschränkung auf nachprüfbare Daten, würde helfen mögliche Fehler zu vermeiden, die sich durch Selbstauskünfte der Versicherer einschleichen könnten.

Das aktuelle Softfair PKV-Unternehmensrating kann man mit einem Klick auf www.softfair-analyse.de ansehen. Es steht ab sofort auch den Anwendern der Vergleichs- und Analysesoftware „PKV Lotse online" als zusätzliches Filterkriterium zur Verfügung. (eb / www.bocquel-news.de)

|

|

Fünf Sterne ist die höchste Bewertung, die das Analysehaus Morgen & Morgen (www.morgenundmorgen.de) jetzt in ihrem aktuellen Rating den Unternehmen der privaten Krankenversicherer zugesteht. Hier wurden 32 Gesellschaften unter die Lupe genommen. Das Ergebnis zeige ein starkes Mittelfeld mit wenigen Ausreißern, heißt das Morgen&Morgen-Urteil. Das beste Rating-Ergebnis mit fünf Sternen ergatterten die drei privaten Versicherer Alte Oldenburger (www.alte-oldenburger.de), Debeka (www.debeka.de) und DEVK (www.devk.de). Das Schlusslicht mit nur einem Stern bilden gleich vier PKV-Unternehmen. Das sind Axa (www.axa.de), Central (www.central.de), Mannheimer (www.mannheimer.de) und Münchener Verein (www.muenchener-verein.de).

Bei Morgen & Morgen wurden jeweils zehn Bilanzkennzahlen der Privaten Krankenversicherer über einen Zeitraum von fünf Jahren untersucht. Diese Analyse erlaube genaue Aussagen über die wichtigsten Punkte wie Kosten, Solidität und Wachstum der Versicherer, lautet die Begründung. Es zeige sich, dass die Gesellschaften die Auswirkungen der schwierigen Situation am Kapitalmarkt aktuell zu spüren bekommen. Das belege beispielsweise auch die Angaben zur Nettoverzinsung, deren Durchschnitt im Vergleich zum Vorjahr weiter gesunken sei. Diese Situation werde sicherlich Auswirkung auf den aktuariellen Unternehmenszins (AUZ) haben, sagen die Morgen&Morgen-Analysten (Der AUZ wird von jedem PKV-Versicherer jährlich ermittelt, um die Angemessenheit des verwendeten Rechnungszinses, der momentan bei 3,5 Prozent liegt, zu überprüfen). „Noch scheint der AUZ jedoch nicht betroffen, sollte sich die Situation aber nicht verbessern, werden ihn die Versicherer auf lange Sicht senken müssen, was dann mit Beitragserhöhungen einher gehen wird," sagt Morgen&Morgen-Geschäftsführer Geschäftsführer Stephan Schinnenburg.

Das Gesamtergebnis des M&M Rating KV-Unternehmen zeige, dass von 32 untersuchten Versicherern nur drei KV-Unternehmen fünf Sterne erhielten, sich jedoch 17 Gesellschaften im guten Mittelfeld mit drei und vier Sternen bewegen. Das Schlusslicht bilden vier Versicherer mit je einem Stern. „Betrachtet man das Ergebnis in seiner Gesamtheit, lässt sich zwar ein leichter Abwärtstrend erkennen, jedoch hat sich gleichzeitig das Mittelfeld stark verdichtet. Die Versicherer sind somit näher zusammen gerückt und trotz leicht negativem Trend für die Zukunft gut gerüstet", fasst Stephan Schinnenburg zusammen.

- Nettoverzinsung

- Abschlusskosten-Quote

- Verwaltungskosten-Quote

- Versicherungsgeschäftliche Ergebnis-Quote

- Wachstumsrate (natürliche Personen - Vollversicherung)

- Wachstumsrate (natürliche Personen - Ergänzungsversicherung)

- Eigenkapital-Quote

- RfB-Quote

- RfB-Zuführungs-Quote

- Bewertungsreserve-Quote

„Für die Bewertung eines PKV-Tarifs sind viele Kriterien von Bedeutung", erklärt Stephan Schinnenburg. So komme es entscheidend auf die Leistungsfähigkeit des Tarifs an, also die Ausgestaltung des Bedingungswerks. Zusätzlich sei von Kundenseite die Beitragsstabilität von hoher Bedeutung, weil dadurch deutlich werde, um wie viel Prozent die Beiträge des Tarifs pro Jahr steigen. Unter www.morgenundmorgen.com/products/ gibt es mehr Details zum aktuellen Morgen&Morgen-KV-Rating. (eb / www.bocquel-news.de)

|