27. Mai 2024

- Die weltweit gestiegenen Zinsen verändern die Wachstums- und Profitabilitäts-Aussichten vor allem in der Lebensversicherungsindustrie. Nach zehn Jahren mit schwacher Nachfrage und tiefen Renditen sind Sparprodukte für Konsumenten wieder attraktiv.

Jérôme Jean Haegeli, Group Chief Economist bei der Swiss Re (www.swissre.com) sagt zu den Berechnungen des Swiss Re Insitute (www.swissre.com): «Die gestiegenen Zinsen sind ein Gamechanger. Sparprodukte sind wieder attraktiv, und das ist eine direkte Folge der Zinsnormalisierung. Auch lang laufenden Produkten zur Risikoabsicherung kommen die höheren Anlagerenditen zugute. Lebensversicherungs- und Vorsorgeprodukte sind wieder eine attraktive Alternative, um rechtzeitig Alterskapital zu bilden und dem demografischen Wandel besser Rechnung zu tragen.»

Jérôme Jean Haegeli, Group Chief Economist bei der Swiss Re (www.swissre.com) sagt zu den Berechnungen des Swiss Re Insitute (www.swissre.com): «Die gestiegenen Zinsen sind ein Gamechanger. Sparprodukte sind wieder attraktiv, und das ist eine direkte Folge der Zinsnormalisierung. Auch lang laufenden Produkten zur Risikoabsicherung kommen die höheren Anlagerenditen zugute. Lebensversicherungs- und Vorsorgeprodukte sind wieder eine attraktive Alternative, um rechtzeitig Alterskapital zu bilden und dem demografischen Wandel besser Rechnung zu tragen.»

In der neuen sigma-Studie aus dem Hause Swiss Re mit dem Titel «Life insurance in the higher interest rate era: asset-savvy is the new asset-light» prognostiziert das Swiss Re Institute, dass in den kommenden zehn Jahren weltweit 1,5 Billionen US-Dollar zusätzliche Lebensversicherungs-Sparprämien generiert werden, weil die Konsumenten vermehrt kapitalbildende Lebensversicherungsprodukte abschließen, die ihnen ein höheres Alterseinkommen sichern (Die Umrechnung von der Währung US-Dollar zu Euro basiert auf dem Kurs 1 US-Dollar (USD) gleich 0,923 Euro vom 24. Mai 2024). Weltweit werden zusätzliche Sparprämien für kapitalbildende Lebens-versicherungen generiert. Dadurch soll das weltweite Prämienvolumen bis 2034 auf insgesamt 4 Billionen US-Dollar steigen. In der gesamten Tiefzinsphase von 2010 bis 2019 sind die weltweiten Lebensversicherungsprämien dagegen nur um 300 Milliarden US-Dollar gestiegen.

Paul Murray, CEO Life & Health Reinsurance bei der Swiss Re: «Dank der gestiegenen Zinsen haben die Konsumenten nun attraktivere Möglichkeiten, ihr Alterseinkommen zu sichern, und wir sehen ein sehr positives Marktwachstum bei Lebensversicherungen, die diesem Bedürfnis gerecht werden. Versicherer können durch die höheren Zinsen ihre Kapitalkosten decken. Rückversicherer können Lebensversicherer dabei unterstützen, Kapital freizusetzen, die Zeichnungskapazität zu erhöhen und sich auf Produktinnovationen zu konzentrieren, die kapitalschonendes Wachstum ermöglichen.»

Paul Murray, CEO Life & Health Reinsurance bei der Swiss Re: «Dank der gestiegenen Zinsen haben die Konsumenten nun attraktivere Möglichkeiten, ihr Alterseinkommen zu sichern, und wir sehen ein sehr positives Marktwachstum bei Lebensversicherungen, die diesem Bedürfnis gerecht werden. Versicherer können durch die höheren Zinsen ihre Kapitalkosten decken. Rückversicherer können Lebensversicherer dabei unterstützen, Kapital freizusetzen, die Zeichnungskapazität zu erhöhen und sich auf Produktinnovationen zu konzentrieren, die kapitalschonendes Wachstum ermöglichen.»

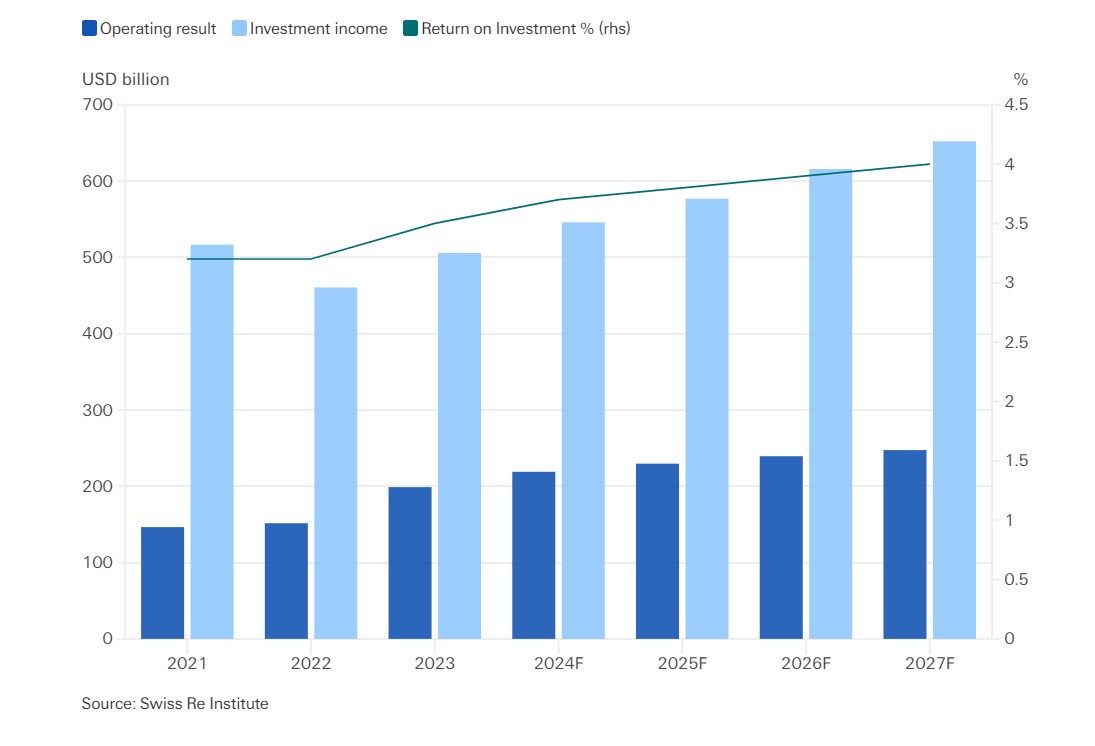

Die stark gestiegenen Renditen von Staatsanleihen sorgen jetzt auch bei Rentenversicherungen mit fester Verzinsung für bessere Anlagerenditen und Margen. Das Swiss Re Institute prognostiziert, dass zwischen 2022 und 2027 in den acht größten Lebensversicherungsmärkten der Welt, darunter die USA, Großbritannien, Deutschland und Japan, das operative Ergebnis der Versicherer um mehr als 60 Prozent und ihre Kapitalerträge um 40 Prozent steigen werden. Das Wachstum bei Lebensversicherungsprodukten hilft, die Vorsorgelücke zu schließen. Diese betrug nach einer Schätzung des Swiss Re Institute für sechs Industrieländer plus China und Indien im Jahr 2022 circa 106 Billionen US-Dollar.

Industrieländer beim Wachstum führend

Das Swiss Re Institute schätzt, dass von den Prämien, die in den kommenden zehn Jahren zusätzlich generiert werden, etwa 61 Prozent (900 Milliarden US-Dollar) auf die Industrieländer entfallen und 39 Prozent (578 Milliarden US-Dollar) auf die Schwellenländer.

17 Prozent aller zusätzlichen Prämien entfallen allein auf China, wo das Prämienvolumen zwischen 2025 und 2034 um 256 Milliarden US-Dollar zunehmen wird.

Die Lebensversicherungslandschaft verändert sich

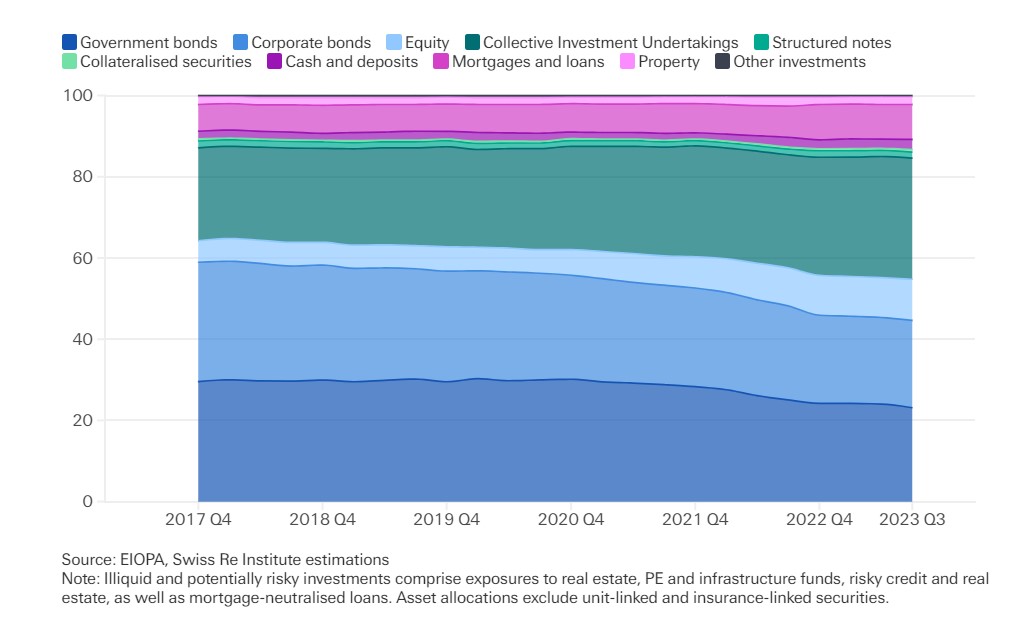

Der Bericht des Swiss Re Institute geht auch auf die Struktur der Lebensversicherungsindustrie ein und analysiert, wie börsenkotierte Versicherer, Gegenseitigkeitsversicherer und Private-Equity-Firmen auf die zehnjährige Tiefzinsphase reagiert haben, etwa mit dem Ausstieg auszentralen Sparten oder dem Umstieg auf weniger kapitalintensive gebührenbasierte Strategien. Der Bericht beschreibt, wie neue Marktteilnehmer aus dem Private-Equity-Bereich die veräußerten traditionellen Aktiven mittels Rückversicherungstransaktionen absorbiert haben. Versicherer und Vermögensverwalter setzten auf alternative und illiquide Anlagen, um eine zusätzliche Rendite zu erwirtschaften.

Portfolioallokationen der europäischen Lebensversicherungsbranche, 2017 bis 2022

Heute erweitern die Versicherer ihre Kapazitäten in der Vermögensverwaltung, um das Spargeschäft auszubauen, und Private-Equity-Investoren bringen umfangreiche Vermögensverwaltungskapazitäten mit. Das Swiss Re Institute rechnet in der Lebensversicherung mit einem Wettbewerb um die Vermögensverwaltung, bei dem etwa große Versicherer Kapazitäten im Bereich Private Credit erwerben und Vermögensverwalter möglicherweise Versicherungsunternehmen übernehmen. Die Konsumenten dürften von diesem Umfeld in Form von attraktiveren Renditen profitieren.

Das Swiss Re Institute geht zudem der Frage nach, inwieweit steigende Renditen für die Lebensversicherung zum Risiko werden können, beispielsweise durch steigende Storno-Quoten. Die Analyse kommt zu dem Schluss, dass der Höhepunkt wohl überschritten ist. Durch die steigenden Zinsen hat sich auch das Kreditrisiko erhöht, besonders in Bereichen wie Gewerbeimmobilien, aber die Exponierung eines durchschnittlichen Lebensversicherers wird für überschaubar gehalten.

Dieser Artikel wurde geschrieben von Germante Boncaldo , Leiterin Geschäftsentwicklung , & James Finucane , leitender Ökonom, Swiss Re Institute , & Thomas Holzheu , Chefökonom Amerika, Swiss Re Institute , & Loïc Lanci , Ökonom, Swiss Re Institute , & John Zhu , Chefökonom Asien-Pazifik.

So finden Sie diese Studie: Die Publikation «Life insurance in the higher interest rate era: asset-savvy is the new asset-light» des Swiss Re Institute ist verfügbar hier). (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.