15. Juni 2015 - Bei sofort beginnenden Rentenversicherungen bewirkt die Zinskrise, dass es immer länger dauert, bis die Leistungen das eingezahlte Kapital übersteigen. Die Renten fallen heute deutlich schmaler aus. Die Unterschiede zwischen den Anbietern sind enorm. Das zeigt auch der map-report "Sofortrenten im Vergleich 1995 bis 2015".

Sofortrenten gegen Einmalbeitrag haben die meisten Lebensversicherungsunternehmen besonders gern. Denn es kommt sofort viel Geld ins Unternehmen, meist aus Auszahlungen aus abgelaufenen Kapitalversicherungen oder aus Fonds- oder Banksparplänen. Aus Sicht der Vorsorgesparer ist die Investition lohnend, weil sie eine lebenslange Rentenzahlung garantiert. Das war zumindest früher ein gutes Geschäft. Wie die neue Untersuchung „Sofortrenten im Vergleich 1995 bis 2015“ des Branchendienstes map-report (www.map-report.com) aufzeigt, konnten Sparer, die vor 20 Jahren 50.000 Euro in eine sofort beginnende Rentenversicherung mit dynamischem Überschusssystem einzahlten, mit einer durchschnittlichen Rentenzahlung von 394 Euro rechnen und haben bis heute 89.972 Euro kassiert. Wer die Sofortrente erst 2005 aufzahlte, bekommt nur noch im Schnitt 265 Euro und hat bisher erst 30.320 Euro kassiert und kaum Aussicht, jemals in die Gewinnzone des 1995 gestarteten Vertrags zu kommen.

Sofortrenten gegen Einmalbeitrag haben die meisten Lebensversicherungsunternehmen besonders gern. Denn es kommt sofort viel Geld ins Unternehmen, meist aus Auszahlungen aus abgelaufenen Kapitalversicherungen oder aus Fonds- oder Banksparplänen. Aus Sicht der Vorsorgesparer ist die Investition lohnend, weil sie eine lebenslange Rentenzahlung garantiert. Das war zumindest früher ein gutes Geschäft. Wie die neue Untersuchung „Sofortrenten im Vergleich 1995 bis 2015“ des Branchendienstes map-report (www.map-report.com) aufzeigt, konnten Sparer, die vor 20 Jahren 50.000 Euro in eine sofort beginnende Rentenversicherung mit dynamischem Überschusssystem einzahlten, mit einer durchschnittlichen Rentenzahlung von 394 Euro rechnen und haben bis heute 89.972 Euro kassiert. Wer die Sofortrente erst 2005 aufzahlte, bekommt nur noch im Schnitt 265 Euro und hat bisher erst 30.320 Euro kassiert und kaum Aussicht, jemals in die Gewinnzone des 1995 gestarteten Vertrags zu kommen.

Wette auf ein langes Leben

Wette auf ein langes Leben

Ein 1995 gestarteter Vertrag erreichte einen positiven Saldo zwischen Ein- und Auszahlungen schon nach elf Jahren und acht Monaten, wenn es eine dynamische Rente war. Begann die Rente hingegen erst im Jahr 2000, waren schon 14 Jahre nötig, um in die Gewinnzone zu kommen (Quelle: map-report Nr. 874 - siehe Abbildung - zum Vergößern bitte anklicken). Wie lange es bei den im Jahr 2005 begonnenen Verträgen dauern wird, steht in den Sternen. Die andauernde Niedrigzinsphase wirkt sich nicht nur dämpfend auf die monatliche Rentenhöhe aus, sondern verlängert auch den Zeitraum, innerhalb dessen sich die Einzahlsumme amortisiert. Damit wird die Sofortrente immer mehr zu einer Wette auf ein langes Leben.

Große Unterschiede zwischen den Anbietern

Erhebliche Unterschiede hat der map-report Nr. 874 auch beim Vergleich der Leistungen der Lebensversicherungsunternehmen festgestellt. So liegt beispielsweise die Leistung der Debeka (www.debeka.de) bei dem Musterfall mit 50.000 Euro Einzahlung nach 20 Jahren mit 98.749 Euro knapp 10.000 Euro über dem Marktdurchschnitt. Auch bei den im Jahr 2000 gestarteten Verträgen nimmt die Debeka mit Auszahlung von insgesamt 58.164 Euro den Spitzenplatz ein. Der Marktdurchschnitt von 54.206 Euro liegt deutlich über dem eingezahlten Kapital. Doch das schaffen nicht alle, beispielsweise bleibt die Sparkassenversicherung Sachsen (www.sv-sachsen.de) noch darunter. Bei den erst im Jahr 2005 begonnenen dynamischen Renten erzielt die Swiss Life (www.swisslife.de) bisher das beste Ergebnis mit 32.897 Euro gegen über den 30.320 Euro im Marktdurchschnitt.

Unterschiedliche Dynamikmodelle

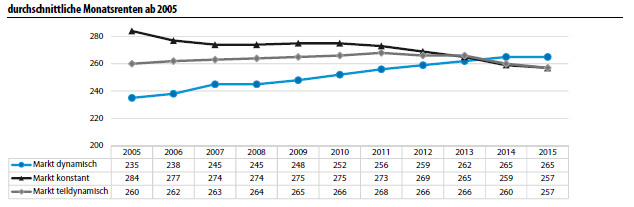

Verglichen haben die Autoren des map-reports die Angebote der teilnehmenden Lebensversicherer nicht nur bei dynamischen Renten, sondern auch bei teildynamischen sowie bei konstanten Renten. Die meisten Daten stammen von dynamischen Renten. Dieses System hat den Angaben zufolge den Vorteil, dass ein einmal erreichtes Rentenniveau nicht mehr unterschritten wird. Die Anhebung eines Rentenbetrags ist abhängig davon, wie hoch die Überschüsse sind, die der Versicherer am Kapitalmarkt erzielt. Im aktuellen Niedrigzinsumfeld fällt dies den Unternehmen immer schwerer und so ist es keine Seltenheit, wenn die Versicherer auf eine Anhebung der Renten ganz oder weitgehend verzichten. Bei konstanten Renten kann sich der monatliche Auszahlbetrag sogar verringern, so laut map-report geschehen bei der CosmosDirekt (www.cosmosdirekt.de) zwischen 2002 und 2005 um 69 Euro sowie bei der Württembergischen (www.wuerttembergische.de) im selben Zeitraum um 71 Euro und bei der Debeka sogar um 93 Euro. Ähnlich sieht es bei teildynamischen Verträgen aus.

Dynamik kostet Zeit und Geld

Daraus den Schluss zu ziehen, dass volldynamische Sofortrenten in jedem Fall die bessere Wahl sind, sei jedoch falsch, heißt es. Denn bei den dynamischen Renten ist der anfängliche Rentenbetrag deutlich niedriger als bei teildynamischen oder konstanten Renten. Erst im Laufe der Jahre erreicht die dynamische Rente die Zahlbeiträge der teildynamischen beziehungsweise der Konstantrente und übersteigt diese. Das dauert auch immer länger. Im Musterfall des aktuellen map-meports liegt die Summe der Rentenzahlungen aus dem im Jahr 2000 gestarteten dynamischen Vertrag noch 590 Euro unter dem konstanten und 1.393 Euro unter dem teildynamischen Vertrag. Der Musterkunde, der den Berechnungen zugrunde lag, ist jetzt allerdings schon 78 Jahre alt. (hp / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.