5. November 2012 - Eine Verbraucherumfrage zeigt es: Die tatsächlichen Provisionskosten bei der Vermittlung privater Rentenversicherungen sind so gut wie nicht bekannt. Die myLife Lebensversicherung AG, die viele (provisionsfreie) Netto-Tarife anbietet, hakte nach.

Über Provisionskosten und Netto-Tarife wird derzeit heftig diskutiert. Auch bei der der myLife Lebensversicherung AG (www.mylife-leben.de) bestimmt diese Thematik den Arbeitsalltag, zumal der Göttinger Versicherer längst „zweigleisig" fährt. Zum einen können Makler ein MyLife-Produkt vermitteln und dafür Courtage einstreichen; zum anderen führt die MyLife seit Jahren private Altersvorsorge-Policen auf der Basis von Netto-Tarifen an. Der Versicherer gab beim Marktforschungsinstitut Innofact AG (www.innofact.de) eine Online-Umfrage zum Bekanntheitsgrad von Netto-Tarifen in Auftrag, deren Ergebnis bestätigte, das der Durchschnittsbürger viel zu wenig oder gar nichts darüber weiß.

Über Provisionskosten und Netto-Tarife wird derzeit heftig diskutiert. Auch bei der der myLife Lebensversicherung AG (www.mylife-leben.de) bestimmt diese Thematik den Arbeitsalltag, zumal der Göttinger Versicherer längst „zweigleisig" fährt. Zum einen können Makler ein MyLife-Produkt vermitteln und dafür Courtage einstreichen; zum anderen führt die MyLife seit Jahren private Altersvorsorge-Policen auf der Basis von Netto-Tarifen an. Der Versicherer gab beim Marktforschungsinstitut Innofact AG (www.innofact.de) eine Online-Umfrage zum Bekanntheitsgrad von Netto-Tarifen in Auftrag, deren Ergebnis bestätigte, das der Durchschnittsbürger viel zu wenig oder gar nichts darüber weiß.

„Das Ergebnis zeigt, dass die Initiativen zur Verbesserung des Verbraucherschutzes der EU und vom Verbraucherschutzministerium elementar sind" sagt Michael Dreibrodt (Foto), Vorstandsvorsitzender der myLife Lebensversicherung AG. „Die transparente Offenlegung von Beratungs- und auch Produktkosten ist dringend nötig. Netto-Tarife können hier in Kombination mit Honorarberatung ein Lösungsansatz sein."

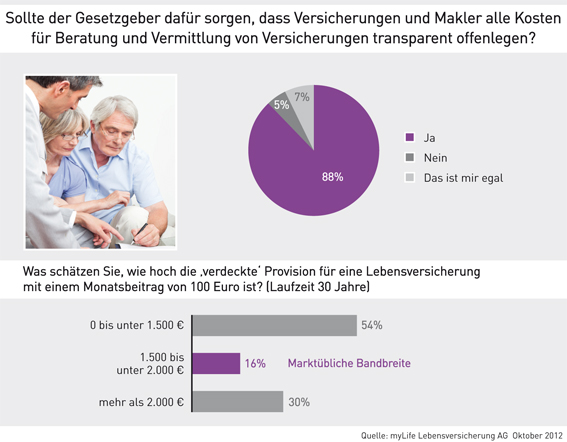

Und in der Tat: Nur wenige Verbraucher kennen die tatsächlichen Kosten ihrer Versicherungsverträge. Gleichzeitig sind provisionsfreie Netto-Tarife als Alternative zu Provisions-Tarifen kaum bekannt. Um größere Transparenz beim Vermittlungs-Kostenfaktor der Versicherungsverträge herzustellen, sieht die große Mehrheit der Verbraucher den Staat mit einer gesetzlichen Regulierung in der Pflicht.

Die Verbraucher in Deutschland kennen die Kosten ihrer privaten Altersvorsorge nur sehr vage. Vor allem die Höhe der in den Verträgen einkalkulierten Provision für den Versicherungsvermittler ist kaum bekannt. So schätzen 54 Prozent der Befragten die Kosten für einen über 30 Jahre laufenden Vertrag mit einem Monatsbeitrag von 100 Euro als zu niedrig ein. Jeder Dritte schätzt die Kosten zu hoch. Nur 16 Prozent der Befragten liegen im relevanten Bereich von 1.500 bis 2.000 Euro und schätzen damit die Provision realistisch ein.

Die Verbraucher in Deutschland kennen die Kosten ihrer privaten Altersvorsorge nur sehr vage. Vor allem die Höhe der in den Verträgen einkalkulierten Provision für den Versicherungsvermittler ist kaum bekannt. So schätzen 54 Prozent der Befragten die Kosten für einen über 30 Jahre laufenden Vertrag mit einem Monatsbeitrag von 100 Euro als zu niedrig ein. Jeder Dritte schätzt die Kosten zu hoch. Nur 16 Prozent der Befragten liegen im relevanten Bereich von 1.500 bis 2.000 Euro und schätzen damit die Provision realistisch ein.

Es verwundere daher nicht, dass sich eine große Mehrheit von fast 90 Prozent der Befragten eine gesetzliche Regelung zur Offenlegung von Kosten für Beratung und Vermittlung bei Versicherungsverträgen wünscht, heißt es beim Versicherer myLife.

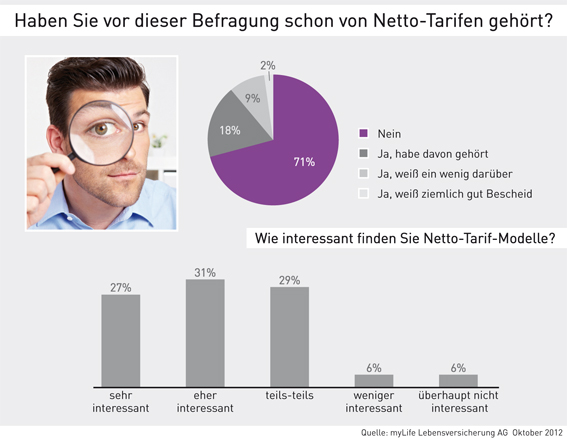

Was Netto-Tarife als Alternative betrifft, ist tatsächlich kaum bekannt, was das ist; oder wer bietet sie an. Dazu muss man wissen, dass provisionsfreie Versicherungsprodukte, sogenannte Netto-Tarife, bisher nur einer Minderheit von 2 Prozent der Verbraucher ausreichend bekannt. 58 Prozent der Befragten halten das Thema Netto-Tarife allerdings für interessant beziehungsweise sehr interessant. Mehr als zwei Drittel der Befragten (71 Prozent) kennen Netto-Tarife allerdings nicht.

Was Netto-Tarife als Alternative betrifft, ist tatsächlich kaum bekannt, was das ist; oder wer bietet sie an. Dazu muss man wissen, dass provisionsfreie Versicherungsprodukte, sogenannte Netto-Tarife, bisher nur einer Minderheit von 2 Prozent der Verbraucher ausreichend bekannt. 58 Prozent der Befragten halten das Thema Netto-Tarife allerdings für interessant beziehungsweise sehr interessant. Mehr als zwei Drittel der Befragten (71 Prozent) kennen Netto-Tarife allerdings nicht.

Die myLife Lebensversicherung AG (vormals Fortis Lebensversicherung) gilt als innovativer Produktgeber für Banken, unabhängige Makler, Honorarberater und Kooperationspartner. Das Unternehmen hat eigenen Angaben zufolge eine Solvabilität von 292 Prozent (Stand: 31. Dezember 2011) und übertrifft damit die gesetzlichen Anforderungen deutlich.

Im Auftrag der myLife Lebensversicherung AG hat das Marktforschungsinstitut Innofact AG 1.043 Bundesbürger im Alter zwischen 18 und 65 Jahren befragt. Ihren Kunden gewährt die myLife Lebensversicherung AG für das Geschäftsjahr 2012 eine laufende Gesamtverzinsung von 4,25 Prozent. Dies ist eine der höchsten Überschussbeteiligungen aller deutscher Versicherer. (eb / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.