18. Juli 2022 - Die private Haftpflichtversicherung zählt hierzulande zweifelsohne zu den wichtigsten Policen. Jetzt veröffentlicht das Analysehaus Franke und Bornberg die Ergebnisse des Private Haftpflicht-Versicherung-Rating 2022. Daraus geht hervor, dass es aktuell viele Top-, aber auch einige Flop-Tarife am deutschen Markt gibt.

Bis heute zeigt sich die PHV flexibel und innovationsfreudig. Das muss sie auch, denn sie deckt traditionell typische Risiken des privaten Alltags ab. Und die ändern sich manchmal schneller, als manchen Menschen lieb sein kann. So bringt die Digitalisierung nicht nur Chancen mit sich, sondern auch Risiken. Technische Neuerungen verlangen ebenfalls neue Leistungen. „Die PHV muss sich ständig erneuern, wenn sie dem tatsächlichen Bedarf von Versicherten gerecht werden will“, weiß Christian Monke, Fachlicher Leiter Analyse bei Franke und Bornberg (www.franke-bornberg.de). Das erfordere auch, rechtliche, technische und gesellschaftliche Veränderungen frühzeitig zu erkennen und in neue Leistungsauslöser zu übersetzen. Gute Beispiele liefern aus Sicht von Monke die Megatrends Nachhaltigkeit, erneuerbare Energien und Share-Economy.

Bis heute zeigt sich die PHV flexibel und innovationsfreudig. Das muss sie auch, denn sie deckt traditionell typische Risiken des privaten Alltags ab. Und die ändern sich manchmal schneller, als manchen Menschen lieb sein kann. So bringt die Digitalisierung nicht nur Chancen mit sich, sondern auch Risiken. Technische Neuerungen verlangen ebenfalls neue Leistungen. „Die PHV muss sich ständig erneuern, wenn sie dem tatsächlichen Bedarf von Versicherten gerecht werden will“, weiß Christian Monke, Fachlicher Leiter Analyse bei Franke und Bornberg (www.franke-bornberg.de). Das erfordere auch, rechtliche, technische und gesellschaftliche Veränderungen frühzeitig zu erkennen und in neue Leistungsauslöser zu übersetzen. Gute Beispiele liefern aus Sicht von Monke die Megatrends Nachhaltigkeit, erneuerbare Energien und Share-Economy.

Als Antwort auf die Entwicklungen der letzten Jahre haben Monke und sein Team den Ratingansatz für private Haftpflichtversicherungen seit dem Jahr 2015 erstmals grundlegend überarbeitet. Das neue PHV-Rating schreibt Bewährtes fort und integriert neue Trends und Technologien.

PHV-Rating 2022: Was bleibt

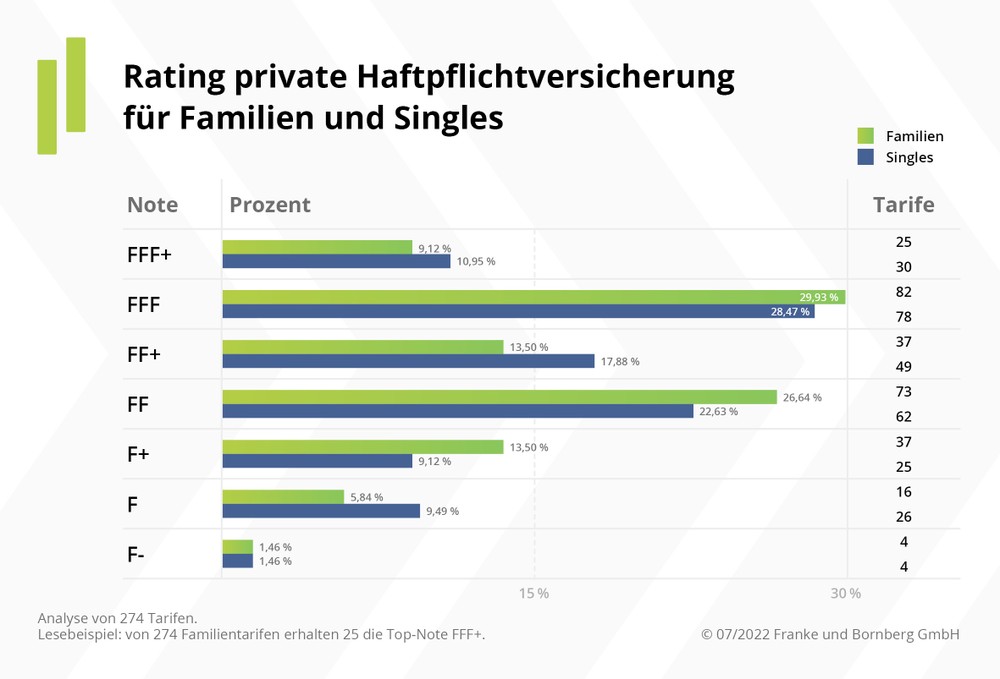

Wie in den Vorjahren bewertet Franke und Bornberg das gesamte Tarifspektrum der PHV. Dafür haben die Fachleute 274 Tarife von 100 Haftpflichtversicherern unter die Lupe genommen. Zählt man sämtliche Abschlussoptionen und Ergänzungspakete hinzu, wurden sogar 391 Tarifvariationen geprüft und bewertet. Weil die jeweilige Lebenssituation den Bedarf maßgeblich prägen kann, unterscheidet das Rating nach Tarifen für Singles und Familien. Dem Familienrating liegen aktuell 68 Prüfkriterien und dem Singlerating 57 Prüfkriterien zugrunde.

Das ändert sich im PHV-Rating 2022

Als Antwort auf veränderte Lebensgewohnheiten und neue Haftungsrisiken hat Franke und Bornberg das PHV-Rating in diesem Jahr einem umfassenden Relaunch unterzogen. Das sind die wichtigsten Neuerungen:

Weniger Komplexität

In der Vergangenheit hatte das PHV-Rating von Franke und Bornberg nach Grund- und Top-Schutz unterschieden. Mit dem Rating 2022 werden jetzt beide Profile zusammengefasst und alle Produkte nach den gleichen Prüfkriterien bewertet. Der Tarif mit der besseren Note ist das leistungsstärkere Produkt – ohne Wenn und Aber.

Neue Ratingklasse FFF+ für Top-Tarife

Mit dem Ziel, dass Vermittlerinnen und Verbraucher besonders leistungsstarke Tarife auf einen Blick erkennen können, führt Franke und Bornberg jetzt auch für PHV-Tarife die neue Ratingklasse „FFF+“ ein. Hier finden sich nur die absoluten Top-Tarife. Für Versicherer schafft die neue Klasse zusätzliche Anreize, sehr gute Tarife noch besser zu machen.

Weitere Prüfkriterien, aktualisierte Gewichtung

Technische Neuerungen wie Flugdrohnen und Anlagen zur Nutzung erneuerbarer Energien erfordern neue Leistungsauslöser. Gegenüber dem Rating 2020 sind deshalb neun neue Prüfkriterien hinzugekommen. Dazu zählen unter anderem Schadensersatzrechtsschutz, Versicherungsschutz für Inhaber von Solaranlagen, Gebrauch von motorisierten Luftfahrzeugen sowie Neuwertentschädigung. Im Gegenzug hat Franke und Bornberg fünf Kriterien gestrichen. Bei 15 Kriterien ändert sich die Gewichtung. Das betrifft zum Beispiel Heizöltanks. Angesichts der rückläufigen Bedeutung von Öl als Energiequelle wurde die Gewichtung hier von 0,75 auf 0,5 leicht nach unten korrigiert. Neuerungen gibt es auch bei den Mindeststandards. So kann die zweitbeste Note FFF nur erreicht werden, wenn Schäden an und der Verlust von gemieteten und geliehenen beweglichen Sachen versichert ist.

Viele Top-Tarife, einige Flops

PHV-Tarife sind mittlerweile leistungsstark. Neue Tarifgenerationen schneiden fast immer besser ab als ihre Vorgänger. Die beiden höchsten Leistungsstufen FFF+ und FFF erreichen 2022 erfreuliche neun bzw. 30 Prozent der Tarife für Singles und der Familientarife. Das Potential zum Aufstieg in diese Gruppe ist bei den Single-Tarifen (49) etwas größer als im Familienbereich (37). Die Schlusslichter sind gleich verteilt. Jeweils vier Produkte teilen sich die rote Laterne (F-).

Die besten Single-PHV 2022 (in alphabetischer Reihenfolge)

- Adam Riese

- ADCURI

- Alte Leipziger

- ARAG

- AXA

- Barmenia

- Basler Sachversicherung

- DBV Beamten

- Die Haftpflichtkasse

- GEV Grundeigentümer

- Gothaer

- helden.de

- Helvetia

- InterRisk

- Janitos

- NV

- RheinLand

- Rhion

- SHB

- uniVersa

- VHV

- Waldenburger

- WGV

- Württembergische

- WWK

Die besten PHV-Tarife für Familien 2022 (in alphabetischer Reihenfolge)

- ADCURI

- Alte Leipziger

- ARAG

- AXA

- Barmenia

- DBV Beamten

- Die Haftpflichtkasse

- GEV Grundeigentümer

- Gothaer

- helden.de

- Helvetia

- InterRisk

- Janitos

- NV

- RheinLand

- Rhion

- SHB

- uniVersa

- VHV

- WGV

- Württembergische

- WWK

Ausblick: Ist das wichtig oder kann das weg?

Beim PHV-Rating 2020 hatten die Analystinnen noch einen Trend zur Tarifierung nach Postleitzahl ausgemacht. „Davon ist heute nicht mehr viel geblieben. Die Prämie nach Postleitzahl konnte sich am Markt nicht durchsetzen“, freut sich Christian Monke. Aus seiner Sicht hätte eine weitere Differenzierung die Versichertenkollektive zu stark geschrumpft. „Wo es Gewinner gibt, sind auch Verlierer“, lautete seine Befürchtung.

Heute kennzeichnen neue Leistungsauslöser und aufgehobene Ausschlüsse innovativen PHV-Schutz. Häufig aber reichen die Leistungen nicht, Risiken angemessen abzudecken. Hier bleibt abzuwarten, wie sich der Markt entwickeln wird. Unabdingbar ist, dass Versicherungsschutz bezahlbar bleibt.

Bestand haben wird aus Sicht von Franke und Bornberg der Trend zu nachhaltigem Ersatz. Einige Gesellschaften bieten beim Austausch beschädigter Elektrogeräte bereits eine Mehrleistung gegenüber dem Zeitwert, sofern das neue Gerät eine bessere Energieeffizienzklasse aufweist. In der Breite allerdings erreichen Nachhaltigkeitsleistungen noch keine große Marktdurchdringung.

Franke und Bornberg veröffentlicht alle Ratingergebnisse im eigenen Internetauftritt. Aktualisierungen erfolgen in der Regel zeitnah. Schaubilder und Statistiken zur Verteilung auf die Bewertungsklassen liefern eine Zeitpunktbetrachtung. Die Bewertungsrichtlinien PHV finden Interessierte unter diesem Link. Nützliche Informationen – nicht nur zur PHV – bietet Franke und Bornberg auch im fb>blog - der Versicherungsblog. Hier haben die Expertinnen und Experten aus den Fachbereichen das Wort. (-ver / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.