4. April 2011 - Die Diskussion um die Finanzierung und notwendige Beitragserhöhung in der Pflegeversicherung auf 2,45 Prozent schlägt hohe Wellen. Während sich Politik und Sozialverbände streiten, legt Rainer M. Jacobus ein Positionspapier mit Detailrechnungen vor.

Mit einem Positionspapier und handfesten Rechenbeispielen hält der Chef der Ideal Versicherungen (www.ideal-versicherung.de) Rainer M. Jacobus (Foto) gegen die kontrovers diskutierte finanzielle Misere in der Pflegeversicherung. Derzeit fordern Politiker mal wieder, die Beiträge in der Pflegeversicherung um bis zu 0,5 Prozentpunkte auf dann 2,45 Prozent anzuheben. Allerdings - so wird aus Berlin kolportiert - herrsche über eine Beitragssteigerung in der Union weitgehend Einigkeit. Es sei klar, dass Pflege in einer älter werdenden Gesellschaft teurer wird, hatte CDU-Gesundheitspolitiker Jens Spahn in der "Ärzte Zeitung" (www.aerztezeitung.de) gesagt. In seinem Positionspapier, das Jacobus Politikern und Sozialverbänden zugänglich gemacht hat, rechnet der Ideal-Chef vor, dass ein heute 35-Jähriger für sein ganzes zukünftiges Leben pro Monat 3,39 Euro mehr bezahlen müsse, um durch eine private zusätzliche Pflegeersicherung im Ernstfall alle Kosten aufzufangen, die über das übliche Leistungsniveau der gesetzlichen Pflegerente hinausgehen.

Mit einem Positionspapier und handfesten Rechenbeispielen hält der Chef der Ideal Versicherungen (www.ideal-versicherung.de) Rainer M. Jacobus (Foto) gegen die kontrovers diskutierte finanzielle Misere in der Pflegeversicherung. Derzeit fordern Politiker mal wieder, die Beiträge in der Pflegeversicherung um bis zu 0,5 Prozentpunkte auf dann 2,45 Prozent anzuheben. Allerdings - so wird aus Berlin kolportiert - herrsche über eine Beitragssteigerung in der Union weitgehend Einigkeit. Es sei klar, dass Pflege in einer älter werdenden Gesellschaft teurer wird, hatte CDU-Gesundheitspolitiker Jens Spahn in der "Ärzte Zeitung" (www.aerztezeitung.de) gesagt. In seinem Positionspapier, das Jacobus Politikern und Sozialverbänden zugänglich gemacht hat, rechnet der Ideal-Chef vor, dass ein heute 35-Jähriger für sein ganzes zukünftiges Leben pro Monat 3,39 Euro mehr bezahlen müsse, um durch eine private zusätzliche Pflegeersicherung im Ernstfall alle Kosten aufzufangen, die über das übliche Leistungsniveau der gesetzlichen Pflegerente hinausgehen.

Fakt ist, dass die gesetzliche Pflegeversicherung im Jahr 2010 ihre Finanzen noch mit einem kleinen Einnahme-Überschuss abschließen konnte. 2011 werde sie ins Defizit rutschen, das sich, bezogen auf die heutigen Daten, bis über 2050 hinaus von Jahr zu Jahr weiter vergrößern würde.

|

Private und kapitalgedeckte Pflegerentenversicherung |

Daher benötige man neben dem bestehenden Umlageverfahren eine Ergänzung durch Kapitaldeckung, die verpflichtend, individualisiert und generationengerecht ausgestaltet sein muss (...). Die Veränderung in der Finanzierung eröffnet Chancen, die Leistungen der Pflegeversicherung langfristig zu dynamisieren und die Pflegebedürftigkeit - auch zu Gunsten von Menschen mit eingeschränkter Alltagskompetenz, wie beispielsweise Demenz - neu zu definieren.

Ohne Eigenverantwortung und Eigeninitiative geht nichts

Jacobus betont aber auch, dass alle Bemühungen um eine finanzielle Absicherung des Pflegerisikos im Rahmen der Pflegeversicherung den Einzelnen nicht davon entbinden könne, seine Eigenverantwortung und Eigeninitiative zur Absicherung des Pflegefallrisikos und zur Gestaltung der Pflege wahrzunehmen.

Durch Pflichtversicherung mit Kapitalbildung ergänzt

Die Finanzierung von Pflegekosten durch die gesetzliche Pflegeversicherung sollte also durch eine Pflichtversicherung mit Kapitalbildung ergänzt werden. Eine solche Ergänzung sei angesichts der finanziellen Ausstattung der gesetzliche Pflegeversicherung unverzichtbar. So sei der Beitragssatz der Pflegeversicherung seit 1995 bereits zweimal angehoben und liege heute bei 1,95 Prozent. Arbeitnehmer und Arbeitgeber übernehmen davon jeweils die Hälfte. Seit 2005 haben Kinderlose einen Beitragszuschlag von 0,25 Prozent zu zahlen. Die paritätische Finanzierung durch Arbeitnehmer und Arbeitgeber ist für diesen Beitragsanteil aufgehoben worden.

Der heutige Beitragssatz der gesetzlichen Pflegeversicherung reicht nach Angaben der Bundesregierung zur Finanzierung der bestehenden Leistungen nur noch bis zum Frühjahr 2014 aus. Er müsste von 2014 an auf etwa 2,1 Prozent und später noch stärker angehoben werden.

Jeder Dritte nach dem 80. Lebensjahr pflegebedürftig

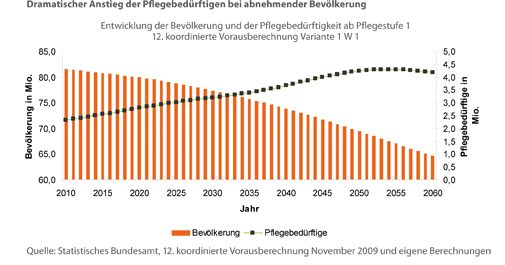

Laut Vorausberechnungen des Statistischen Bundesamtes und eigenen Analysen der Ideal Versicherungen wird sich der Anteil der über 80-Jährigen von heute etwa 5 Prozent der Bevölkerung bis 2040 auf 10,8 Prozent verdoppeln und sich bis zum Jahr 2050 weiter auf 14,5 Prozent fast verdreifachen. Für viele Menschen sei das Geschenk eines längeren Lebens verbunden mit einem wachsenden Risiko, selbst pflegebedürftig zu werden. Bei den 60- bis 80-Jährigen liege dieses Risiko noch knapp unter 4 Prozent. Nach dem 80. Lebensjahr steige es jedoch auf über 30 Prozent steil an. In dieser Altersgruppe wird also fast jeder Dritte früher oder später pflegebedürftig.

|

|

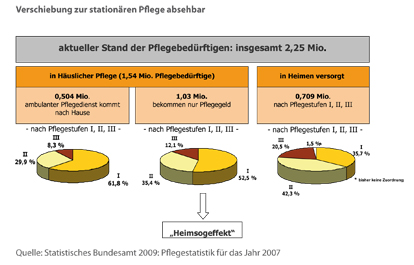

Der Anteil älterer Menschen, die keine Kinder haben, wird in den nächsten Jahren erheblich wachsen. Von den 2,2 Millionen Menschen, die heute pflegebedürftig sind, werden etwa 1,5 Millionen zu Hause gepflegt. Dieser Anteil werde voraussichtlich sinken. Die Bedeutung der (teuren) Pflege in Heimen und damit auch die Kostenbelastung durch die Pflege werde auch aus diesem Grund steigen („Heimsogeffekt").

|

|

Der Kostendruck wird zusätzlich durch notwendige Veränderungen zur Sicherung der Qualität der Pflege verstärkt. Qualifizierte Pflegekräfte müssen besser entlohnt werden, um sicherzustellen, dass mehr Arbeitskräfte für diesen schweren Beruf gewonnen werden können. Heute richtet sich der Grad der Pflegebedürftigkeit danach, wie viel Zeit die Hilfe am Patienten in Anspruch nimmt, so beispielsweise das Waschen, das Umbetten, die Verabreichung von Medikamenten und die Unterstützung bei der Nahrungsaufnahme.

Nach neuen Vorschlägen soll künftig der Grad der Selbständigkeit als neuer Maßstab für die Pflegebedürftigkeit gelten. Danach würde Pflegebedürftigkeit nicht nur anhand körperlicher Gebrechen bestimmt; auch der Geisteszustand, der Grad der Selbständigkeit und der Mobilität würden einbezogen. Das käme vor allem der stetig wachsenden Zahl der Demenz-Patienten zugute. Politiker hätten auf längere Sicht die Dynamisierung der Leistungen angekündigt, wodurch die Kosten der Pflege nochmals steigen.

Zahl der Beitragszahler nimmt stetig ab

In dem Positionspapier der Ideal Versicherungen wird auch darauf hingewiesen, dass die Zahl der Beitragszahler über die nächsten Jahrzehnte aufgrund der demografischen Entwicklung stetig abnehme. Die in Deutschland lebende Bevölkerung insgesamt reduziere sich bis 2060 um nahezu 20 Millionen Menschen. So werde die Zahl der Erwerbstätigen zwangsläufig abnehmen, selbst wenn die Lebensarbeitszeit verlängert wird.

Aufbau eines Kapitalstocks unverzichtbar

„Zur Deckung des in den nächsten Jahrzehnten kontinuierlich steigenden Pflegeaufwands ist nach unserer Überzeugung der Aufbau eines Kapitalstocks unverzichtbar. Alle dazu alternativ vorgeschlagenen Modelle können die Probleme nicht nachhaltig, generationengerecht und dauerhaft lösen!", macht Jacobus deutlich. Eine stetige Erhöhung der Beitragssätze zur bisherigen Pflegeversicherung schlage auf die Arbeitskosten durch, selbst wenn der Arbeitgeberanteil gesetzlich festgeschrieben würde. Das verschlechtere die Wettbewerbsfähigkeit der Unternehmen und unseres Landes und gefährdet Arbeitsplätze.

Die im Koalitionsvertrag angekündigte ergänzende Kapitaldeckung, die „verpflichtend, individualisiert und generationengerecht ausgestaltet sein muss", könne nur im Rahmen einer eigenständigen Versicherung, deren durch Beiträge erworbenen individuellen Anwartschaften auf Leistungen im Pflegefall durch die kollektive Risikoabsicherung und das individuell zugeordnete Kapital gedeckt werden. Jacobus: „Für ein solches Modell setzen wir uns mit unserer Kompetenz und Erfahrung nachdrücklich ein."

Pflegefallrisiko auf zwei Säulen schultern

Die finanzielle Absicherung des Pflegefallrisikos muss laut Experten-Meinung auf zwei Säulen stehen:

- Die gesetzliche Pflegeversicherung, die den Charakter einer einheitlichen Grundsicherung hat, wird durch einkommensbezogene Umlagen finanziert.

- Die Leistungen der ergänzenden Versicherung orientieren sich an den Beiträgen, die generationengerecht berechnet werden.

„Wer im nicht mehr korrigierbaren demografischen Prozess künftige Generationen vor einer Überbelastung bewahren will, braucht die Kapitalbildung. Nur dann entstehen die Reserven, mit denen die Beitragsbelastung künftiger Generationen beim unvermeidlichen Anstieg der Pflegekosten gemildert oder begrenzt werden kann" heißt es in dem Ideal-Positionspapier.

Private Lebensversicherung - Versicherer der Wahl

Kapitaldeckung müsse in privater Verantwortung geregelt werden. Das zur Risikovorsorge gebildete Kapital muss dem staatlichen Zugriff entzogen werden. (...) Das schließt aus, dass die neue Pflegeversicherung den gesetzlichen Pflegekassen angegliedert oder gar in diese einbezogen wird", heißt es in dem Positionspapier der Ideal.

Innerhalb der Privatversicherungswirtschaft stehen demnach die Lebensversicherer zur Umsetzung der ergänzenden Pflegeversicherung bereit. Sie bieten den Angaben zufolge seit 2002 freiwillige Pflegerentenversicherungen an, die wesentliche Anforderungen erfüllen, die an eine obligatorische, ergänzende Pflegeabsicherung zu stellen sind:

Eckpunkte einer ergänzenden Pflegerentenversicherung:

Pflichtversicherung für alle Personen in einer politisch zu definierenden Altersspanne (beispielsweise für die Jahrgänge vom 18. bis 55. Lebendsjahr)

- Lebenslang konstante Beiträge für eine der Höhe nach politisch zu definierende garantierte Leistungshöhe im Pflegefall

- Altersabhängig kalkulierte Beiträge

- Auszahlung von Überschüssen im Leistungsfall

- Nach Einkommen gestaffelte staatliche Zulage

- Leistungsstaffeln nach Grad der Pflegebedürftigkeit (beispielsweise 25 Prozent in Stufe I, 50 Prozent in Stufe II, 100 Prozent in Stufe III)

- Keine Unterscheidung der Leistung der Pflegeform (ambulant, stationär)

- Beitragsfreiheit im Leistungsbezug (das heißt bei Pflegebedürftigkeit)

Was das kostet, wird im Ideal-Positionspapier an Beitragsbeispiel je 100 Euro versicherte Monatsrente für die obige Leistungsstaffel aufgelistet:

- Eintrittsalter 18 Jahre: 2,21 Euro pro Monat

- Eintrittsalter 35 Jahre: 3,39 Euro pro Monat

- Eintrittsalter 55 Jahre: 7,17 Euro pro Monat

Dadurch könnten dauerhaft stabile Beiträge und verlässliche Leistungen garantiert werden. (eb-db / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.