12. Oktober 2017 - Unternehmen nutzen neuartige Versicherungslösungen, um ihre Erträge zu schützen, die Volatilität von Zahlungsströmen zu reduzieren und ihre Geschäftsstrategien sowie ihr Wachstum zu unterstützen. Das belegt die neue sigma-Studie „Gewerbeversicherung: Erweiterung der Versicherbarkeit durch Innovation“

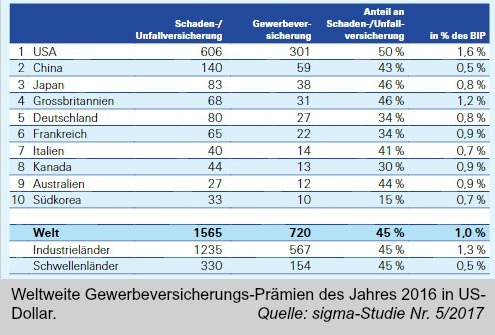

Strukturelle Veränderungen in der Wirtschaft schaffen neue Risiken - wie zum Beispiel Störungen der Lieferkette. Damit und weiteren Problemstellungen beschäftigen sich die Analysten der neuesten sigma-Studie „Gewerbeversicherung: Erweiterung der Versicherbarkeit durch Innovation“, die jetzt von der Swiss Re (www.swiss-re.com) herausgegeben wurde. Die Studie geht auf die innovativen Risikotransferlösungen für das sich stetig verändernde Spektrum der Unternehmensrisiken ein. Eine der wesentlichen Erkenntnisse: Produktentwicklungen und Innovationen rund um Daten und Datenanalysen haben den Versicherungsschutz auf eine größere Anzahl von Bedrohungen ausgedehnt und den Risikotransfer effizienter gemacht. In welcher Größenordnung weltweit Gewerbeversicherungen abgeschlossen werden, zeigt die nebenstehende Grafik (zum Vergrößern bitte anklicken).

Strukturelle Veränderungen in der Wirtschaft schaffen neue Risiken - wie zum Beispiel Störungen der Lieferkette. Damit und weiteren Problemstellungen beschäftigen sich die Analysten der neuesten sigma-Studie „Gewerbeversicherung: Erweiterung der Versicherbarkeit durch Innovation“, die jetzt von der Swiss Re (www.swiss-re.com) herausgegeben wurde. Die Studie geht auf die innovativen Risikotransferlösungen für das sich stetig verändernde Spektrum der Unternehmensrisiken ein. Eine der wesentlichen Erkenntnisse: Produktentwicklungen und Innovationen rund um Daten und Datenanalysen haben den Versicherungsschutz auf eine größere Anzahl von Bedrohungen ausgedehnt und den Risikotransfer effizienter gemacht. In welcher Größenordnung weltweit Gewerbeversicherungen abgeschlossen werden, zeigt die nebenstehende Grafik (zum Vergrößern bitte anklicken).

Darüber hinaus nutzen Unternehmen neuartige Versicherungslösungen, um ihre Erträge zu schützen, die Volatilität von Zahlungsströmen zu reduzieren und ihre Geschäftsstrategien sowie ihr Wachstum zu unterstützen. Technologische, wirtschaftliche, demographische, gesellschaftliche und geopolitische Makrotrends führen zu großen Umbrüchen im Unternehmensumfeld. Diese strukturellen Veränderungen bringen neue Chancen, bergen aber auch neue Risiken.

Nicht mehr nur materielle Güter, sondern immaterielle Vermögenswerte

Gleichzeitig hat sich der Unternehmenssektor gewandelt und wird nun nicht mehr von materiellen Gütern, sondern zunehmend von immateriellen Vermögenswerten wie geistigem Eigentum, Netzwerken, Plattformen, Daten und Kundenbeziehungen dominiert. Diese Transformationen und die damit einhergehenden Gefährdungspotenziale spiegeln sich in Umfragen zur Risikowahrnehmung bei Unternehmen wider. So zählen laut weltweit geführten Umfragen unter Risikoexperten Unterbrechungen der Geschäftstätigkeit aufgrund von Cyber-Vorfällen und Störungen der Lieferkette zu den aktuell wichtigsten Unternehmensrisiken.

„Neue Versicherungslösungen ermöglichen eine Absicherung gegen ein breiteres Spektrum von Risiken und Gefahren und dehnen den Versicherungsschutz von materiellen auf immaterielle Güter aus“, erklärt der Chefökonom der Swiss Re Kurt Karl. Ganzheitliche Versicherungen umfassen beispielsweise mehrere Risiken und/oder voneinander abhängige Trigger und ermöglichen eine bessere Ausrichtung des Risikotransfers für die Bedürfnisse des Kunden. „Neben dem Schutz für mehrere Risiken bieten ganzheitliche Lösungen aufgrund der gemeinsamen Verteilung der Risiken einen effizienten Risikotransfer.“

„Neue Versicherungslösungen ermöglichen eine Absicherung gegen ein breiteres Spektrum von Risiken und Gefahren und dehnen den Versicherungsschutz von materiellen auf immaterielle Güter aus“, erklärt der Chefökonom der Swiss Re Kurt Karl. Ganzheitliche Versicherungen umfassen beispielsweise mehrere Risiken und/oder voneinander abhängige Trigger und ermöglichen eine bessere Ausrichtung des Risikotransfers für die Bedürfnisse des Kunden. „Neben dem Schutz für mehrere Risiken bieten ganzheitliche Lösungen aufgrund der gemeinsamen Verteilung der Risiken einen effizienten Risikotransfer.“

Außerdem basieren parametrische Lösungen auf Indizes statt auf tatsächlichen Schäden und bieten Vorteile in Sachen Effizienz. Der größte Vorteil für parametrische Auslöser ist laut Kurt Karl ihre Eindeutigkeit und Objektivität: Die Versicherung zahlt, wenn die vorgegebenen Bedingungen erfüllt sind; der Versicherte erhält schnell eine zuvor vereinbarte Zahlung, ohne langwierige Prüfung der Schadenforderung.

Aus diesem Grund eignen sich nach Ansicht der Analysten parametrische Lösungen besonders gut zur Steuerung der Ertragsvolatilität oder zur Absicherung gegen Betriebsunterbrechungen mit oder ohne vorangegangenen Sachschaden.

Der Nutzen solcher Lösungen zeigt sich demnach am Beispiel einer neu entwickelten mehrjährigen parametrischen Versicherung für Erdbeben, die von einer bundesstaatlichen Organisation in den USA mit weit verstreutem Grundbesitz erworben wurde. Hauptanliegen des Versicherungsnehmers war es, im Schadenfall genügend liquide Mittel für sofortige Hilfsmaßnahmen zur Verfügung zu haben, zum Beispiel für Evakuierungen und Reparaturen.

Reduzierung der Ertrags- und Cashflow-Volatilität

Versicherungslösungen werden zunehmend auch zum Schutz von Erträgen und Zahlungsströmen eingesetzt. So können einige bislang nicht versicherungsfähige Unternehmensrisiken inzwischen durch die Weiterentwicklung von Triggern und Entschädigungsstrukturen sowie durch Fortschritte im Bereich Daten und Modellierung zumindest teilweise versichert werden. Beispiele für Gefahren, die mit Hilfe von innovativen Lösungen abgesichert werden können, sind Betriebsunterbrechungen ohne vorangegangenen Sachschaden, Cyber-Risiken, Produktrückrufe sowie Risiken im Zusammenhang mit Wetterschäden und Energiepreisen.

In Brasilien, dem Land mit der drittgrößten Wasserkraftproduktion der Welt, das sich zudem gerade von der schlimmsten Trockenperiode der letzten 40 Jahre erholt, wollte sich beispielsweise ein Energieversorger gegen zukünftige Verluste durch Trockenzeiten absichern. Dafür wurde eine individuelle Derivatlösung auf Basis eines Index entwickelt, der die natürliche Strömungsenergie eines Flusses misst. Der Index wird täglich berechnet, und zwar von einer unabhängigen Stelle, die für die Koordination und Steuerung der stromproduzierenden und -verteilenden Einrichtungen in Brasilien verantwortlich ist.

Der Leistungsfall: Fällt der Index unter einen vorgegebenen Schwellenwert, gelangt die Versicherung zur Auszahlung. Konkret sichert die indexbasierte Lösung den Stromhändler gegen das Trockenheitsrisiko ab – das wichtigste wetterbedingte Risiko in diesem Sektor – und stabilisiert so die künftigen Erträge des Unternehmens.

Unterstützung von Unternehmensstrategien und -wachstum

In mehreren Fällen konnten innovative Versicherungslösungen bereits den Aufbau neuer Geschäftsmodelle wie Sharing-Economy-Start-ups und sogar die Nutzung des Risikotransfers für Marketingzwecke und zur Produktdifferenzierung ermöglichen. Beispielsweise wollte ein chinesisches Unternehmen ein Treueprogramm für seine Kunden auflegen, bei dem Bauern im Fall schwerer Sturmschäden auf ihren Feldern kostenlos Ersatz für gekaufte Pestizide erhalten sollten. Der Hersteller wollte dieses Risiko auf den Versicherungsmarkt übertragen. So kann der Pestizidproduzent neben der Steigerung seines Umsatzes zudem die Kundenbindung erhöhen, indem er eine Zusatzversicherung für sein Produkt anbietet. Dies rechtfertigt sogar eine kleine Preiserhöhung. Die Möglichkeit des kostenlosen Ersatzes bietet Bauern dann finanzielle Erleichterung, wenn sie es meisten benötigen.

Zunehmende Bedeutung des betrieblichen Risikomanagements

Das betriebliche Risikomanagement wird immer komplexer, bedingt durch den strukturellen Wandel in der Privatwirtschaft und die damit einhergehenden Veränderungen der Risikolandschaft. Unternehmen nutzen Finanzinstrumente zur Risikoübertragung, um die Kosten finanzieller Engpässe zu reduzieren und Zahlungsströme – und damit auch Investitionsprojekte – zu schützen. Neue Versicherungslösungen schaffen jedoch auch einen Mehrwert durch die Senkung der Kapitalkosten und der Ertragsvolatilität. Dies, indem sie die Grenzen der Versicherbarkeit ausdehnen, neue Deckungen den verfügbaren Versicherungsschutz erweitern und die Rolle von Versicherungen im betrieblichen Risikomanagement stärken (Swiss-Re-Grafik – zum Vergrößern bitte anklicken).

Das betriebliche Risikomanagement wird immer komplexer, bedingt durch den strukturellen Wandel in der Privatwirtschaft und die damit einhergehenden Veränderungen der Risikolandschaft. Unternehmen nutzen Finanzinstrumente zur Risikoübertragung, um die Kosten finanzieller Engpässe zu reduzieren und Zahlungsströme – und damit auch Investitionsprojekte – zu schützen. Neue Versicherungslösungen schaffen jedoch auch einen Mehrwert durch die Senkung der Kapitalkosten und der Ertragsvolatilität. Dies, indem sie die Grenzen der Versicherbarkeit ausdehnen, neue Deckungen den verfügbaren Versicherungsschutz erweitern und die Rolle von Versicherungen im betrieblichen Risikomanagement stärken (Swiss-Re-Grafik – zum Vergrößern bitte anklicken).

Die sigma-Studie sigma-Studie Nr. 5/2017 „Gewerbeversicherung: Erweiterung der Versicherbarkeit durch Innovation“, in deutscher, englischer, französischer und spanischer Sprache steht auf der Website der Swiss Re zum Download zur Verfügung. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.