26. Januar 2022 - Wie ist es um die Maklerhaftung in der Pandemie bestellt? Droht Vermittlern nach fehlender oder falscher Empfehlung Klagewelle? Ein heikles Thema - besonders in Bezug auf Betriebsschließungen. Dr. Hans-Georg Jenssen vom Bundesverband Deutscher Versicherungsmakler geht davon aus, dass es eher nur in Einzelfällen geklagt wird.

Auf der Euroforum Haftpflicht Jahrestagung 2022 (www.euroforum.d) widmete sich Dr. Hans-Georg Jenssen, Geschäftsführender Vorstand beim Bundesverband Deutscher Versicherungsmakler (www.bdvm.de), der Maklerhaftung in Bezug auf Betriebsschließungsversicherungen. Damit eine Haftung des Maklers zugrunde liegt muss eine fehlerhafte Beratung stattgefunden haben. Dazu zählen Fehler bei der Risiko-Analyse, eine nicht korrekte Verarbeitung der Information bei der Vermittlung, die Wahl des falschen Produkts oder Versicherers für die Bedürfnisse des Kunden, sowie keine richtige Dokumentation über die Wünsche und was letztendlich durchgeführt wurde.

Auf der Euroforum Haftpflicht Jahrestagung 2022 (www.euroforum.d) widmete sich Dr. Hans-Georg Jenssen, Geschäftsführender Vorstand beim Bundesverband Deutscher Versicherungsmakler (www.bdvm.de), der Maklerhaftung in Bezug auf Betriebsschließungsversicherungen. Damit eine Haftung des Maklers zugrunde liegt muss eine fehlerhafte Beratung stattgefunden haben. Dazu zählen Fehler bei der Risiko-Analyse, eine nicht korrekte Verarbeitung der Information bei der Vermittlung, die Wahl des falschen Produkts oder Versicherers für die Bedürfnisse des Kunden, sowie keine richtige Dokumentation über die Wünsche und was letztendlich durchgeführt wurde.

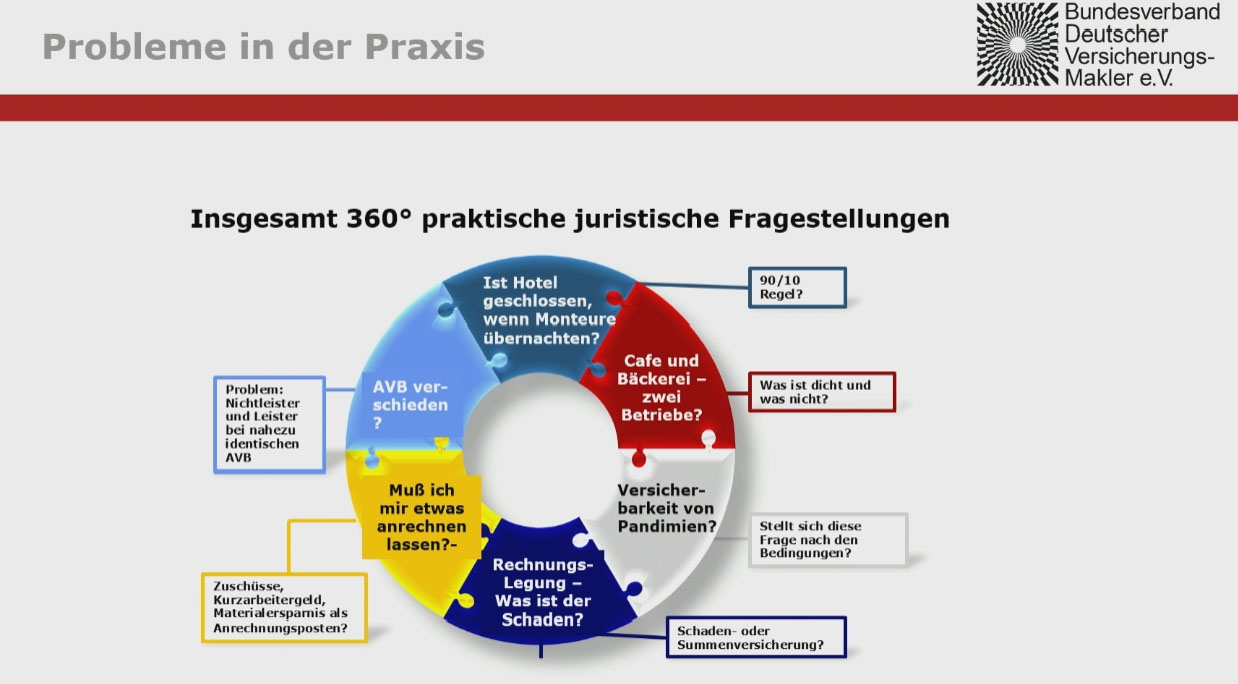

Knackpunkt ist die Problematik der Betriebsschließungsversicherung in der Pandemie, denn oftmals führen die Allgemeinen Versicherungsbedingungen (AVB) Covid-19 nicht auf, oder Covid ist nicht im Betrieb, sondern führt beispielsweise durch einen Lockdown zur Schließung. Ein weiterer Punkt sind die sogenannten Resttätigkeiten – ist der Betrieb wirklich dicht, wenn beispielsweise im Hotel noch Geschäftsleute übernachten dürfen?

Für die Betriebe sind die Schließungen ein Schlag ins Gesicht, aber kann dafür ihr Versicherungsmakler zur Rechenschaft gezogen werden? Selbst unter Juristen gehen die Meinungen teilweise auseinander, denn was in der Theorie simpel erscheint mag in der Praxis teilweise Probleme aufweisen.

Jenssen führt für den Ausschluss einer Haftung klare Bedingungen auf. „In den AVB wird bei der Aufzählung der namentlich genannten Krankheiten in den AVB ausdrücklich darauf hingewiesen, dass *ausschließlich* die nachfolgenden Krankheiten und Erreger versichert sind (häufig auch der Zusatz: Krankheiten und Erreger, die vorstehend nicht aufgeführt sind, sind nicht versichert), Diese AVB sind einer Auslegung so ohne weiteres nicht möglich.“ Folgt man den Entscheidungen des Landgericht Bochum, Landgericht Essen und Oberlandesgericht Hamm, dann dies auch für die Formulierung „nur“ die nachfolgenden Krankheiten und Erreger.

Jenssen führt für den Ausschluss einer Haftung klare Bedingungen auf. „In den AVB wird bei der Aufzählung der namentlich genannten Krankheiten in den AVB ausdrücklich darauf hingewiesen, dass *ausschließlich* die nachfolgenden Krankheiten und Erreger versichert sind (häufig auch der Zusatz: Krankheiten und Erreger, die vorstehend nicht aufgeführt sind, sind nicht versichert), Diese AVB sind einer Auslegung so ohne weiteres nicht möglich.“ Folgt man den Entscheidungen des Landgericht Bochum, Landgericht Essen und Oberlandesgericht Hamm, dann dies auch für die Formulierung „nur“ die nachfolgenden Krankheiten und Erreger.

Welche Bedingungen müssen gegeben sein, damit die AVB der Auslegung zugänglich sind?

Es gibt zwei Sorten von AVB bei denen eine Auslegung in Frage kommt. Jenssen nimmt hierfür einmal das Beispiel der Mannheimer Hostima, dort heißt es „Meldepflichtige Krankheiten und Krankheitserreger im Sinne der Bedingungen sind in den §§ 6 und 7 IfSG (Infektionsschutzgesetz) namentlich genannten Krankheiten und Krankheitserreger“.

Als zweites Beispiel führt Jenssen die Helvetia auf, dort lauten die AVB „Meldepflichtige Krankheiten und Krankheitserreger im Sinne dieser Bedingungen sind die folgenden, im IfSG in den §§ 6 und 7 namentlich genannten Krankheiten und Krankheitserreger“

AVB mit Öffnungsklauseln

Insbesondere medizinische Einrichtungen schließen Versicherungen mit Bedingungen ab, bei denen klar auf Krankheiten und Erreger Bezug genommen wird, die noch nicht im IfSG aufgeführt sind, damit auch diese abgedeckt sind und nicht zum Ausschluss des Versicherungsschutzes führen. „Ärzte sollen keinen Patienten mit nicht klaren Krankheiten oder Erregern abweisen um den Versicherungsschutz zu riskieren“, sagt Jenssen.

Hauptargumente der Versicherer die bei Betriebsschließung nicht leisten

- Covid-19 ist nicht im Betrieb aufgetreten – „Wir versichern nur intrinsische Risiken“

- Es liegt keine Einzelverfügung gerade für den Betrieb vor

- Allgemeinverfügungen genügen nicht zur Betriebsschließung

- Die Allgemeinverfügungen sind unwirksam, weil falsche Norm aus dem IfSG in Bezug genommen wird

- Es liegt keine Verfügung gegenüber dem Betrieb vor, wenn allgemeine Regelungen zur Schließung des Betriebs führen

- Der Betrieb ist gar nicht geschlossen. (Hinweis auf Resttätigkeiten)

- Covid-19 ist nicht in den Bedingungen aufgeführt und deswegen nicht abgesichert

- Die Bedingungen sind klar und keiner Auslegung zugänglich

Drohende Haftungswelle für Versicherungsmakler?

Jenssen sieht keine grundsätzliche Gefahr einer Haftungswelle, denn es gab praktisch nur die Alternative für Makler gänzlich klare Bedingungen der Police zugrunde zu legen oder Bundesgerichtshofs-Bedingungen (www.bundesgerichtshof.de). „Die Beratung zum Nichtabschluss beziehungsweise die unterlassene Beratung zur BSV löst keine Haftung aus“, sagt Jenssen.

Auch bei den Versicherern die in den Jahren 2020 und 2021 mehr oder weniger gezahlt haben, sieht Jenssen keine Probleme, da deren Bedingungen im Wesentlich den BGH-Bedingungen entsprechen. Ein Makler haftet nicht dafür, dass ein Versicherer aus Kulanz leistet und andere Versicherer nicht.

Jenssens Fazit lautet: „Eine BSV-Haftungswelle zu Lasten von Maklern wird es nicht geben und zwar unabhängig davon, wie der BGH tatsächlich entscheidet. Dies schließt natürlich nicht aus, dass es in Einzelfällen Haftungsklagen bei speziellen Fallgestaltungen gegen Makler gibt.“ (-ver / Screenshot / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.