24. September 2018 - Mit der ersten Grundfähigkeitsversicherung hierzulande kam Canada Life im Jahr 2000 nach Deutschland. Bei der Dread Disease-Versicherung ist das Unternehmen mit den kanadischen Wurzeln hierzulande Marktführer und setzt Trends im Maklermarkt - mittlerweile auch mit einem breiten Biometrie-Sortiment.

Jeder vierte Arbeitnehmer scheidet aus gesundheitlichen Gründen vorzeitig aus dem Arbeitsleben aus. Umso wichtiger ist der passende Schutz zur Absicherung der Arbeitskraft. Die Canada Life Assurance Europe plc, Niederlassung für Deutschland (www.canadalife.de) hat mit innovativen Risiko-Policen auf dem deutschen Markt Trends gesetzt und bietet mittlerweile ein breites Sortiment an Biometrie-Tarifen an. Im Interview mit den bocquel-news spricht Deutschland-Chef Markus Drews über den Vorsorgebedarf in der Bevölkerung – und darüber, weshalb Alternativen zur klassischen BU-Versicherung so wichtig sind.

Jeder vierte Arbeitnehmer scheidet aus gesundheitlichen Gründen vorzeitig aus dem Arbeitsleben aus. Umso wichtiger ist der passende Schutz zur Absicherung der Arbeitskraft. Die Canada Life Assurance Europe plc, Niederlassung für Deutschland (www.canadalife.de) hat mit innovativen Risiko-Policen auf dem deutschen Markt Trends gesetzt und bietet mittlerweile ein breites Sortiment an Biometrie-Tarifen an. Im Interview mit den bocquel-news spricht Deutschland-Chef Markus Drews über den Vorsorgebedarf in der Bevölkerung – und darüber, weshalb Alternativen zur klassischen BU-Versicherung so wichtig sind.

Policen gegen den Verlust der Arbeitskraft zählen zu den wichtigsten Versicherungen überhaupt. Ist das Thema in der Bevölkerung angekommen?

Markus Drews: Es gibt noch viel Luft nach oben. Viele Menschen haben das Risiko zwar erkannt und wissen, dass sie etwas tun müssen. Aber nicht immer werden die Risiken realistisch eingeordnet. Zum Beispiel ist bekannt, dass Unfallversicherungen vergleichsweise häufig abgeschlossen werden, BU-Policen dagegen deutlich seltener. Statistiken zeigen aber, dass nur 9 Prozent der BU-Fälle überhaupt durch Unfälle verursacht werden. Hier muss anders priorisiert werden.

Es gibt auch immer noch Menschen, die das Thema Absicherung ganz ausblenden. Wie kommt das?

Markus Drews: Das Phänomen kennt man von sich selbst: Fast jeder hat jemanden im Bekanntenkreis, der gesundheitlich stark beeinträchtigt ist. Dennoch hält man sich persönlich für nicht betroffen. Eine repräsentative Umfrage aus unserem Haus hat gezeigt, dass gerade existenzielle Risiken wie schwere Krankheiten mehrheitlich verdrängt werden, obwohl sie relativ häufig auftreten. Insbesondere ein Herzinfarkt oder Krankheiten wie Alzheimer zählen zu den am häufigsten unterschätzten Risiken. Die Frage nach einer richtigen und ausreichenden Absicherung gehört deshalb für einen großen Teil der Bevölkerung auf die Agenda.

Wer eine BU-Versicherung abgeschlossen hat, ist aber auch nicht automatisch auf der sicheren Seite, oder?

Markus Drews: Leider nein. Je nach individuellem Fall ist unbedingt die steuerliche oder sozialversicherungsrechtliche Situation zu berücksichtigen. Zudem: Die durchschnittliche BU-Rente lag für 2015 und 2016 bei gerade einmal 7.551 Euro jährlich – das sind monatlich knapp 630 Euro. Auch mit BU sollte man sich also auf jeden Fall damit beschäftigen, ob die abgesicherte Rente für den Lebensstandard ausreicht. Gerade, wenn man bedenkt, dass die Betroffenen im Schnitt 44 Jahre alt sind, wenn sie berufs- oder erwerbsunfähig werden, also mitten im erwerbsfähigen Alter. Ich denke, das Thema ist so existentiell – es gehört in professionelle Beraterhände und zwar nicht nur bei Abschluss.

Menschen mit fordernden Berufen oder Vorerkrankungen haben überhaupt Probleme, sich mit einer BU abzusichern. Sind die Alternativen ausreichend bekannt?

Markus Drews: Auch hier ein klares Nein. Die Alternativen sind leider noch viel zu wenig verbreitet. Unsere Erfahrung ist, dass viele Menschen die BU noch immer für die einzige Option halten und deshalb das Thema oft überhaupt nicht angehen – aus Angst, keine Versicherung zu bekommen. Dabei haben gerade Menschen mit körperlich aktiven Berufen oder einer Vorbelastung ein essenzielles Interesse an einer Absicherung. Hier sind auch wieder die Berater gefordert. Wir haben bereits vor zwei Jahren die grundsätzliche Bereitschaft der Bevölkerung zum Abschluss von alternativen Absicherungsformen jenseits der BU in einer Verbraucherstudie erfragt. Im Ergebnis konnte sich fast über die Hälfte aller Befragten vorstellen, diese abzuschließen – vorausgesetzt, die Lösung passt zum individuellen Bedarf.

Markus Drews: Auch hier ein klares Nein. Die Alternativen sind leider noch viel zu wenig verbreitet. Unsere Erfahrung ist, dass viele Menschen die BU noch immer für die einzige Option halten und deshalb das Thema oft überhaupt nicht angehen – aus Angst, keine Versicherung zu bekommen. Dabei haben gerade Menschen mit körperlich aktiven Berufen oder einer Vorbelastung ein essenzielles Interesse an einer Absicherung. Hier sind auch wieder die Berater gefordert. Wir haben bereits vor zwei Jahren die grundsätzliche Bereitschaft der Bevölkerung zum Abschluss von alternativen Absicherungsformen jenseits der BU in einer Verbraucherstudie erfragt. Im Ergebnis konnte sich fast über die Hälfte aller Befragten vorstellen, diese abzuschließen – vorausgesetzt, die Lösung passt zum individuellen Bedarf.

Canada Life hat sich im Bereich Biometrie spezialisiert und bietet seit Jahren Alternativen zur BU an. Was war die Motivation?

Markus Drews: Wir haben hier schon sehr früh den Bedarf und damit auch einen attraktiven Markt erkannt. Der Verlust der Arbeitskraft ist ein existenzielles Risiko, bei dem es riesige Absicherungslücken gibt. Aber nicht immer werden die Menschen von Berufsunfähigkeit im klassischen Sinn betroffen. Auch andere Szenarien können finanziell schwer belastend sein: schwere Erkrankungen oder der Verlust bestimmter Fähigkeiten, auf die man im Beruf dringend angewiesen ist. Deshalb bieten wir neben einer klassischen BU auch eine Dread Disease-Versicherung und zwei Grundfähigkeits-Tarife an. Im gesamten Bereich Biometrie haben wir die Leistungen in den vergangenen Jahren kontinuierlich ausgebaut. Wir freuen uns, dass alle Risikoprodukte einen soliden Beitrag zum Unternehmenswachstum leisten.

Canada Life zählte zu den ersten Anbietern der Dread Disease-Versicherung in Deutschland. Mittlerweile gilt die Absicherung gegen schwere Krankheiten im Bereich Biometrie als Wachstumsfeld. Worauf führen Sie den Erfolg zurück?

Canada Life zählte zu den ersten Anbietern der Dread Disease-Versicherung in Deutschland. Mittlerweile gilt die Absicherung gegen schwere Krankheiten im Bereich Biometrie als Wachstumsfeld. Worauf führen Sie den Erfolg zurück?

Markus Drews: Nun ja, wir haben ja eben über die vorhandene Unterversorgung im Bereich Arbeitskraftabsicherung gesprochen und genau hier trifft die Dread Disease-Versicherung den Bedarf einer sehr breiten Kundenschicht. Sie eignet sich nämlich im Prinzip für alle, die sich und ihre Familie vor dem Eintritt einer unerwarteten Krankheit wie Herzinfarkt, Schlaganfall oder Krebs finanziell absichern möchten.

Dabei sind die einzelnen Tarife unterschiedlich gestaltet: Bei der ‚Schweren Krankheiten Vorsorge‘ von Canada Life erhalten Kunden im Ernstfall eine vereinbarte Summe, wenn sie eine von 46 versicherten Erkrankungen erleiden. Mit dem Geld kann der Versicherte den Einkommensausfall ausgleichen, medizinische Zusatzkosten bezahlen oder sein Zuhause bedarfsgerecht umbauen. Die Einmalzahlung wird völlig unabhängig davon geleistet, ob der Betroffene wieder arbeiten kann oder nicht. Bislang haben wir aufgrund schwerer Krankheiten über 200 Millionen Euro Leistungen an unsere Kunden ausbezahlt und sind mit dem Produkt Marktführer in Deutschland.

Mit der Grundfähigkeitsversicherung war Canada Life erster im deutschen Markt. Mittlerweile bieten Sie hier zwei Tarife an. Für wen sind sie geeignet?

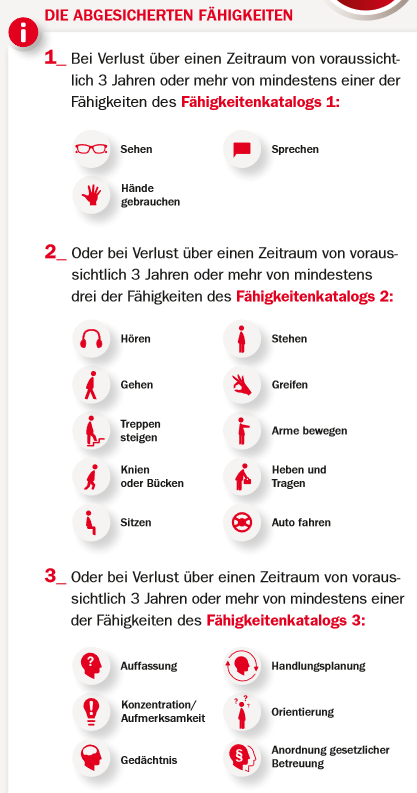

Markus Drews: Beide Versicherungen machen Kunden die Absicherung der Arbeitskraft preiswert und einfach zugänglich: Sie sichern 19 wichtige Alltagsfähigkeiten wie Gehen, Hände Gebrauchen oder Konzentration ab und zahlen den Versicherten im Ernstfall eine Monatsrente.

In der Basisvariante ist der Abschluss noch günstiger und noch einfacher erhältlich. Kunden beantworten nur noch sieben Gesundheitsfragen – egal, wie hoch ihre Monatsrente im Fall des Falles ausfallen soll (siehe obenstehender Grundfähigkeits-Katalog der Canada Life – zum Vergrößern bitte anklicken). Beim Premium Grundfähigkeitsschutz erhalten Kunden die Leistung schon, wenn sie nur eine einzige Grundfähigkeit nicht mehr ausüben können. Zudem stehen ihnen hier attraktive Zusatzoptionen offen.

Für beide Varianten gilt: Beitrag und Leistungen sind voll garantiert, Kunden müssen keine Erhöhung der Monatsbeiträge fürchten. Damit können auch Menschen mit geringerem Einkommen und riskanteren Berufen ein vernünftiges Renten-Niveau absichern.

Für beide Varianten gilt: Beitrag und Leistungen sind voll garantiert, Kunden müssen keine Erhöhung der Monatsbeiträge fürchten. Damit können auch Menschen mit geringerem Einkommen und riskanteren Berufen ein vernünftiges Renten-Niveau absichern.

Wie finden Kunden den auf sie zugeschnittenen Schutz?

Markus Drews: Wie eben bereits angesprochen: Die Arbeitskraftabsicherung gehört in die Hände von Profi-Beratern. Daher sind diese unsere ersten Ansprechpartner. Wir halten für sie umfassende Unterstützung bereit, zum Beispiel mit unserer Beratungs- und Berechnungssoftware VorsorgePLANER, die einen speziellen Biometrie-Rechner enthält. Damit können Vermittler alle relevanten Informationen des Kunden berücksichtigen, zum Beispiel die familiäre Situation, aber auch Immobilien, die es zu erhalten gilt, oder den finanziellen Spielraum für die Absicherung. Wichtig ist, dass der Berater dem Kunden das am besten auf seinen Bedarf zugeschnittene Angebot unterbreitet – das kann eine BU sein oder eben auch eine Alternative.

Vielen Dank für das Gespräch! (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.