19. Oktober 2017 - Die Makler im VDVM haben auf’s richtige Pferd gesetzt. Wirtschaftlich gesehen geht es ihnen gut – der Tendenz zu weiterem Wachstum. Der Verband Deutscher Versicherungs-Makler kritisiert allerdings das oft praktizierte Zeichnungsverbot und die mangelhafte Schadenregulie-rungs-Praxis der Versicherer.

Das Geschäft mit Lebens- und Krankenversicherungen ist schwieriger geworden. Wer im Versicherungsvertrieb erfolgreich bleiben will, versucht derzeit, im Komposit-Bereich Fuß zu fassen, weil diese Sparte durch laufende Einnahmen die Erträge für Makler stabilisiert. Aber einfach „eben mal so“ ist ein Umstieg nicht zu machen - viel zu komplex sei die Absicherung von Firmenrisiken, sagte Dr. Hans-Georg Jenssen beim jährlichen Pressegespräch des VDVM Verband Deutscher Versicherungs-Makler (www.vdvm.de). Es habe ich gezeigt, dass sich die VDVM-Makler in der Mehrzahl mit ihrem Tätigkeitsfokus auf die Absicherung industrieller und gewerblicher Risiken seit Jahren eine stabile Position im Vermittlermarkt bewahren.

VDVM-Maklern geht es unverändert gut

Den VDVM-Maklern gehe es übrigens unverändert gut. Der Markt der Gewerbe- und Industrieversicherung sei auch 2017 wieder spannend; die Cyber-Risiken erreichen die CEO-Agenda, die Haftpflichtversicherung gewinnt bei Kunden an Bedeutung - verliert aber laut Bräuchle gleichzeitig beim Preis; und in der Sachversicherung nehmen die Probleme täglich zu.

„Wir erleben nach wie vor einen zweigeteilten Markt. Auf der einen Seite gibt es Branchen, die viele Versicherer meiden wie der Teufel das Weihwasser und dann gibt es sogenannte begehrte Risiken, um die ein vernichtender Preiskrieg tobt. Und schließlich sind jetzt noch die Auswirkungen der amerikanischen Hurrikans auf den deutschen Markt geschwappt“, sagte der VDVM-Präsident im Gespräch mit Journalisten.

Bräuchle hielt auch nicht hinterm Berg mit Kritik. Wenn nämlich Branchen von Großschäden gebeutelt würden, führe dies bei Versicherern leider immer schneller zu internen Zeichnungsverboten statt zum Dialog über notwendige Risikomanagement-Maßnahmen und die richtigen Prämien. Es ist nicht zu kritisieren, wenn Versicherer für schwere Risiken hohe Prämien verlangen. Nicht akzeptabel sei aber die teilweise anzutreffende Deckungsverweigerung für ganze Branchen ohne Prüfung des Einzelfalls.

Zeichnungsverbot in der Kritik

Als Beispiel nannte Bräuchle Unternehmen der Petrochemie und der Grundstoffchemie, Recycling, Kühlhaus- und Lagerbetriebe, Zellstoff-, Holz- und Papierindustrie sowie der Fleischverarbeitenden Industrie, für die es deutlich schwerer geworden, die erforderlichen Kapazitäten zusammenzubekommen. In diesem Zusammenhang nannte er den jüngsten Fall, bei dem bekannt wurde, dass sich die AIG (www.aig.de) zum Jahresende von allen Krankenhaus-Risiken trennen will. Auf der anderen Seite tobt laut Bräuchle um sogenannte „wünschenswerte“ Risiken ein heftiger Preiskampf, wie beispielsweise bei Unternehmen der Metallverarbeitung.

Für Haftpflichtversicherungen sei der Markt unverändert weich, so dass auch weiterhin Prämien-reduzierungen möglich sein könnten. Durch das gleichbleibend positive Marktergebnis des Haftpflichtgeschäfts sei das Interesse der Versicherer daran weiter groß. Lediglich für exponierte Risiken, hier insbesondere Risiken der Pharma- und Automobilzulieferindustrie, sowie bei schadenbelasteten Verträgen ziehen laut Bräuchle die Prämien an.

Festzustellen sei auch, dass die Zahl der Kfz-Rückrufe weiterhin kontinuierlich steige, denn schnellere Modellzyklen führen zu mehr Fehlern und in der Folge zu sicherheitsrelevanten Rückrufen. „Dennoch stehen am Markt auch für diese exponierten Risiken weiterhin ausreichend Kapazitäten zur Verfügung. Ein möglicher negativer Effekt aus Versicherer-Fusionen wird durch Marktneueintritte kompensiert.“

Zum Schutz vor Cyber-Attacken braucht es ein stärkeres Sicherheitsbewusstsein

Zum Schutz vor Cyber-Attacken braucht es ein stärkeres Sicherheitsbewusstsein

Auch die Cyber-Attacken mit der Schadsoftware WannaCry und Petya wurden thematisiert. Sie haben demnach weltweit viele Unternehmen kalt erwischt. Es sei aber gleichzeitig sehr deutlich geworden, dass jedes Unternehmen Opfer eines Cyber-Angriffes werden kann. Die Anzahl abgeschlossener Cyber-Policen wächst, doch damit allein sei es nicht getan. Georg Bräuchle: „Um sich besser zu schützen braucht es ein stärkeres Sicherheitsbewusstsein auf allen Ebenen und ein Verständnis darüber, dass gutes Cyber-Risikomanagement ein Zusammenspiel von technischen Maßnahmen und Absicherung der finanziellen Schäden über eine Versicherungspolice bedeutet.

Schadenregulierungsbereich in Leistungsabteilung umbenennen

An der derzeitigen Schadenregulierungspraxis in den Unternehmen hatte Bräuchle Einiges auszusetzen. „Schon lange habe ich (…) immer wieder bei Versicherern angeregt, ihre Schadensabteilung in Leistungsabteilung umzubenennen. Leider bislang vergeblich. Die meisten Versicherer sehen im Leistungsfall nach wie vor, vor allem einen Schaden für sich selbst.“ So werde mit dem Thema dann auch umgegangen. Das erkenne man oft schon an der personellen Ausstattung der Schadenabteilung, die oft unterbesetzt sind. Bei vielen Versicherern nehme hier das Qualitätsniveau ab. Schadenstermine vor Ort würden oftmals an externe Sachverständige delegiert, und der Versicherer trifft dann nur noch eine Entscheidung nach Aktenlage.

„Da wird es für uns Makler dann sehr mühsam und aufwändig in akzeptabler Zeit eine für den Kunden sachgerechte Regulierung seines Schadens durchzusetzen. Ein weiterer problematischer Trend in der Schadenregulierung ist die zunehmend häufigere und „niederschwellige“ Einschaltung von Rechtsanwälten auf Seiten der Versicherer. Dann wird aus der Regulierung des Schadens häufig eine Abwehr der Ansprüche des Kunden. Manche Anwaltskanzleien haben sich förmlich darauf spezialisiert systematisch nach Ablehnungsgründen zu suchen.“

Schadenregulierung wird verschleppt

Da werde zuerst nachgeforscht, ob der Kunde vielleicht irgendwelche Risikoinformationen bei Vertragsschluss nicht mitgeteilt hat. Auch nach sonstigen Obliegenheitsverletzungen würden die Versicherer-Rechtsanwälte akribisch fahnden. Laut Bräuchle verstärkt sich der neuste Trend auf die sogenannten Betreiberpflichten. Dabei geht es um die Einhaltung der behördlichen oder sonstigen Vorschriften für den Betrieb des Versicherungsnehmers. Hier hatten wir kürzlich einen Schadenfall, bei dem der Versicherer zunächst immer neue Unterlagen anforderte und schließlich „sämtliche Unterlagen zur Betriebsgenehmigung“ verlangte.

Das ging 30 Jahre zurück. Am Ende stellte das versicherte Unternehmen 800 Dokumente zur Verfügung. Dabei ging es nicht um eine Hochrisikoproduktion sondern um ein kleineres Textilunternehmen mit knapp 200 Mitarbeitern.

„Mit solchen Methoden wird die Schadenregulierung in die Länge gezogen bis dem Kunden das Geld ausgeht. Dann ist er weich gekocht und stimmt notgedrungen einem Regulierungsvergleich zu. Ein solches, förmlich gegen den Kunden gerichtetes Regulierungsverhalten ist natürlich nicht die Regel, aber es schlimm genug, dass es immer wieder vorkommt“, sagte der VDVM-Präsident.

Über die Qualität der Schadenregulierung des Versicherers aufklären

Schließlich ergänzte er: „Unsere Aufgabe als Versicherungsmakler ist es deshalb, unsere Kunden beim Abschluss der  Policen ganz besonders auch über die Qualität der Schadenregulierung eines Versicherers aufzuklären. Noch zu oft steht bei der Entscheidung der Kunden für einen Versicherer der Preis im Vordergrund. Versicherer, die in gutes Personal und damit in guten Service Investieren, sowie ihre Schäden fair regulieren, müssen bei der Vergabe bevorzugt werden.“

Policen ganz besonders auch über die Qualität der Schadenregulierung eines Versicherers aufzuklären. Noch zu oft steht bei der Entscheidung der Kunden für einen Versicherer der Preis im Vordergrund. Versicherer, die in gutes Personal und damit in guten Service Investieren, sowie ihre Schäden fair regulieren, müssen bei der Vergabe bevorzugt werden.“

Der Geschäftsführende VDVM-Vorstand, Dr. Hans-Georg Jenssen, ging auf die geschäftliche Situation der VDVM-Makler ein. Sie hätten schon immer auf „das richtige Pferd“ gesetzt und würden auch jetzt nicht unter Umsatzeinbußen leiden. Laut Jenssen meldeten in der aktuellen VDVM-Mitgliederbefragung 95,3 Prozent, dass sie ihre Geschäftslage in den ersten acht Monaten 2017 als gut (54,3 Prozent) oder befriedigend (41,9 Prozent) beurteilen.

2017 steigende Courtage-Einnahmen

2017 steigende Courtage-Einnahmen

Demnach verzeichnen 54,2 Prozent der 236 VDVM-Mitgliedsunternehmen, die geantwortet hatten, steigende Courtage-Einnahmen. Über konstante Einnahmen verfügen 35,2 Prozent. Und selbst bei den Unternehmen, die rückläufige Einnahmen melden, schätzen einige ihre Lage trotzdem noch als „gut“ oder „befriedigend“ ein. Lediglich eine Handvoll Firmen mit bis zu drei Mitarbeitern empfinden ihre Situation als „schlecht“.

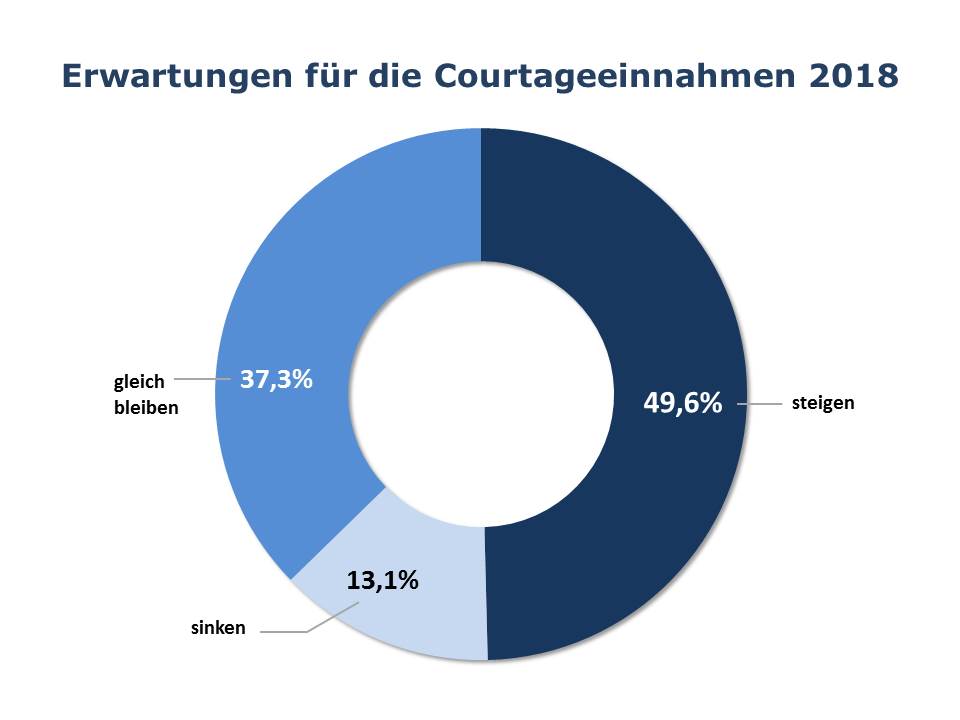

„Diese Ergebnisse passen zu den Erwartungen, die VDVM-Mitglieder im vergangenen Jahr für 2017 geäußert hatten“, sagte Jenssen. Die Erwartungen der Courtageeinnahmen im Jahr 2018 setzen den Trend fort (VDVM-Grafik - zum Vergrößern bitte anklicken).

Erfreulich konstant ist die Personalsituation bei VDVM-Mitgliedern: 60,2 Prozent der Firmen melden keine Veränderungen zum Vorjahr, 26,3 Prozent haben neue Mitarbeiter eingestellt. Bei 53,4 Prozent der Unternehmen sind höhere Personalkosten entstanden, der Löwenanteil liegt bei Steigerungsraten zwischen 3 und 10 Prozent. Auch die Sachkosten konnten überwiegend im Zaum gehalten werden: 61,1 Prozent gaben gleichbleibende Kosten an, 11,4 Prozent gelang es, die Kosten zu senken.

Die Investitionsbereitschaft ist unter VDVM-Mitgliedern ungebrochen. 63,7 Prozent der Makler melden, dass sie im laufenden Geschäftsjahr zwischen zwei und 10 Prozent ihres Umsatzes in Investitionen gesteckt haben. Dass das sogar mehr ist, als ursprünglich geplant, geben 8,1 Prozent der Firmen an.

FinTechs noch keine Bedrohung

FinTechs noch keine Bedrohung

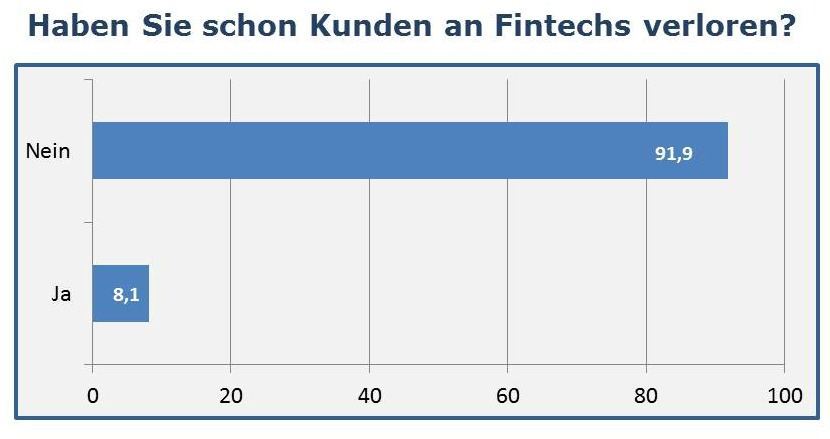

Auf die Frage, ob VDVM Makler schon Kunden an sogenannte FinTechs verloren haben, antworten 91,9 Prozent mit Nein (VDVM-Grafik - zum Vergrößern bitte anklicken) . Jenssen: „Das ist sicherlich darauf zurückzuführen, dass FinTechs sich bisher überwiegend im Privatkundenbereich bewegen. Trotzdem wird damit gerechnet, dass über kurz oder lang auch der Gewerbe- und Industriebereich erfasst wird. Die Nachfrage nach einem digitalen Aktenschrank, mit dem FinTechs gern werben, ist aktuell auch noch überschaubar: Nur 22 Prozent der antwortenden Unternehmen sind bisher darauf angesprochen worden.“

Situation der Lebensversicherung nicht gänzlich ohne Folgen

Der Großteil der VDVM-Makler bleibt laut Hans-Georg Jenssen auch im Hinblick auf die Zukunft optimistisch, wenn auch ein wenig vorsichtiger als im vergangenen Jahr: 49,6 Prozent (Vorjahr 53 Prozent) gehen davon aus, auch im kommenden Jahr ihre Courtageeinnahmen steigern zu können, 37,3 Prozent (Vorjahr 35 Prozent) erwarten ein gleichbleibendes Niveau, 13,1 Prozent (Vorjahr 11 Prozent) stellen sich auf rückläufige Einnahmen einstellen.

Es sei davon auszugehen – so Jenssen, dass die vorsichtigere Einschätzung auf die bevorstehende Überprüfung der Wirksamkeit des LVRG im Jahr 2018 beruht. Zwar würden VDVM-Mitglieder durchaus deutliche Veränderung in den Courtage-Systemen der Versicherer beobachten – weg von hohen Abschlusscourtagen hin zu höheren Betreuungsprovisionen. „Trotzdem scheint eine Deckelung der Courtage im Lebensversicherungsbereich nicht ausgeschlossen.“ Und auch wenn 38,8 Prozent der VDVM-Mitglieder konstatieren, dass die Begrenzung der Courtage sie kaum treffen würde, sieht sich ein Fünftel doch betroffen. Die Deckelung der Courtage in der Krankenversicherung hingegen hatte demnach nur bei 2,1 Prozent der antwortenden Unternehmen spürbar Auswirkungen.

VDVM verweist auf seinen Vorschlag des Vergütungsmodells

Hans-Georg Jenssen sagte zu den Journalisten, dass der VDVM deshalb neben einem angemessenen Abschlussanteil weiterhin eine angemessene laufende Bestands-/Betreuungscourtage fordere, um das Lebensversicherungsgeschäft zu erhalten und zu stärken. „Bereits vor vier Jahren hatte der VDVM ein Vergütungsmodell entwickelt, das dem Betreuungsanteil deutlich mehr Gewicht gibt und damit Vorbildfunktion hat.“ (db / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.