29. Oktober 2012 - Angesichts niedriger Renditen steht die Lebensversicherung in der Kritik. Doch ohne sie wäre vieles anders. Nicht nur in Deutschland stellen Lebens- und Rentenversicherungen einen wichtigen Teil des Anlageportfolios der privaten Haushalte dar.

Die Kritiker der Lebensversicherung „übersehen oft nicht nur die Bedeutung der langfristig orientierten Lebensversicherungsunternehmen am Kapitalmarkt, sondern auch die Tatsache, dass Lebensversicherungen wohl das bedeutendste Instrument zur Absicherung der sogenannten biometrischen Risiken sind". Zu dieser Einschätzung kommt „Allianz Demografic Pulse", herausgegeben von der Allianz SE (www.allianz.com), in seiner Oktoberausgabe.

Darüber, ob eine Rendite von knapp vier Prozent im aktuellen Umfeld nun zu niedrig oder angemessen ist, ließ sich trefflich streiten. Viel entscheidender sei, dass Lebensversicherungen nicht nur reine Kapitalanlageprodukte sind, sondern vielmehr auch der Absicherung gegen biometrische Risiken dienen. Dies lasse sich am besten veranschaulichen, wenn sich vorstellen würde, es gäbe keine Lebensversicherung, die die finanzielle Absicherung von Angehörigen im Todesfall des Versicherungsnehmers gewährleistet und auch keine Rentenversicherung, die die Auszahlung einer lebenslangen Rente garantiert. So wäre zum Beispiel eine ausreichende finanzielle Absicherung der Familie oder des Lebenspartners für den Fall, dass dem Haupteinkommensbezieher bereits in jungen Jahren etwas zustößt, weitaus schwieriger. Ohne Rentenversicherung müssten in hohem Alter zum Teil empfindliche Abstriche im Lebensstandard hingenommen werden - wenn das angesparte private Kapital nach Ablauf einer vorher vereinbarten Laufzeit aufgezehrt ist und nur noch die Rente aus dem staatlichen Rentensystem zur Verfügung steht.

Darüber, ob eine Rendite von knapp vier Prozent im aktuellen Umfeld nun zu niedrig oder angemessen ist, ließ sich trefflich streiten. Viel entscheidender sei, dass Lebensversicherungen nicht nur reine Kapitalanlageprodukte sind, sondern vielmehr auch der Absicherung gegen biometrische Risiken dienen. Dies lasse sich am besten veranschaulichen, wenn sich vorstellen würde, es gäbe keine Lebensversicherung, die die finanzielle Absicherung von Angehörigen im Todesfall des Versicherungsnehmers gewährleistet und auch keine Rentenversicherung, die die Auszahlung einer lebenslangen Rente garantiert. So wäre zum Beispiel eine ausreichende finanzielle Absicherung der Familie oder des Lebenspartners für den Fall, dass dem Haupteinkommensbezieher bereits in jungen Jahren etwas zustößt, weitaus schwieriger. Ohne Rentenversicherung müssten in hohem Alter zum Teil empfindliche Abstriche im Lebensstandard hingenommen werden - wenn das angesparte private Kapital nach Ablauf einer vorher vereinbarten Laufzeit aufgezehrt ist und nur noch die Rente aus dem staatlichen Rentensystem zur Verfügung steht.

Prämienvolumen übersteigt 1,7 Billionen Euro

Vor diesem Hintergrund ist es nicht überraschend, dass die Lebensversicherung nach wie vor ein wichtiger Teil des Anlageportfolios der privaten Haushalte darstellt. Im vergangenen Jahr beliefen sich die weltweit einbezahlten Lebensversicherungsprämien umgerechnet auf mehr als 1,7 Billionen Euro; eine Summe, die in etwa dem Bruttosozialprodukt Großbritanniens entsprach. Jeder Bundesbürger gab im Jahr 2011 durchschnittlich 1.042 Euro für Lebensversicherungen aus, ein US-Amerikaner umgerechnet 1.270 Euro und ein Japaner sogar 2.183 Euro. Ein Großteil der erworbenen Lebensversicherungsprodukte dient dabei der kapitalgedeckten Altersvorsorge. So entfielen in den USA rund zwei Drittel aller Prämien auf den Erwerb von Rentenversicherungen und gut ein Drittel auf die kapitalbildende Risikolebensversicherung. In Deutschland entfielen über 50 Prozent aller Beiträge auf die kapitalbildende Lebensversicherung und Rentenversicherungen während die reine Risikolebensversicherung nur eine untergeordnete Rolle spielte.

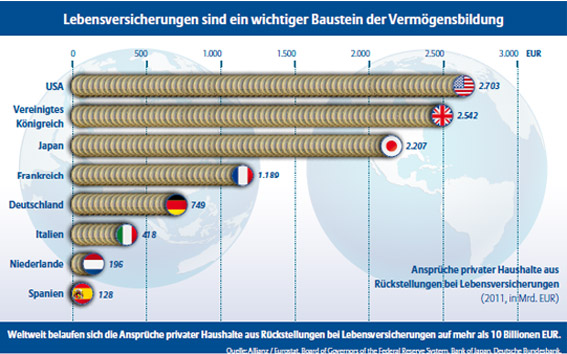

Ansprüche auf 10 Billionen Euro

Dementsprechend hoch sind auch die Forderungen der privaten Haushalte aus Rückstellungen bei Lebensversicherungen: Ende 2011 beliefen sie sich weltweit auf mehr als zehn Billionen Euro, einem Wert, der dem Vierfachen der deutschen Wirtschaftsleistung und einem Zehntel des gesamten Geldvermögens der privaten Haushalte entsprach. Allein in den USA beliefen sich die gesamten Forderungen der privaten Haushalte gegenüber Lebensversicherungen Ende 2011 auf umgerechnet 2.703 Milliarden Euro, damit hatte jeder US- Amerikaner im Schnitt umgerechnet rund 8.640 Euro seines gesamten Geldvermögens in Form einer Lebensversicherung angelegt. In Japan waren die durchschnittlichen Ansprüche gegenüber Lebensversicherungen pro Kopf mit umgerechnet 17.407 Euro mehr als doppelt so hoch - die Gesamtsumme aller Forderungen betrug Ende vergangenen Jahres umgerechnet 2.207 Milliarden Euro. Dagegen nahmen sich die 764 Milliarden Euro der deutschen Haushalte zwar nahezu bescheiden aus, pro Kopf betrachtet waren es jedoch rund 9.410 Euro.

Auch in den sogenannten Schwellenländern finden Lebensversicherungen zur Absicherung biometrischer Risiken und als Form der Vermögensbildung immer mehr Verbreitung. In China, einem der am raschesten wachsenden Lebensversicherungsmärkte weltweit, machen Ansprüche aus Lebensversicherungsverträgen inzwischen bereits knapp elf Prozent des gesamten Finanzvermögens der privaten Haushalte aus. In dieser Entwicklung spiegele sich nicht zuletzt die steigende Nachfrage nach privater Vorsorge wider, so die Allianz. (hp / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.