18. Dezember 2020 - Niedrigzinsen und schärfere Regulierung machen den deutschen Lebensversicherer zu schaffen. Ihr Fokus ist aber in diesen Dezember-Tagen vor allem auf die Überschussbeteiligungen einzelner Gesellschaften gerichtet. Schon für 2020 deklarierte die Ideal Leben mit 3,0 Prozent die höchste laufende Verzinsung – so auch für 2021.

In diesen Tagen legen die Lebensversicherer hierzulande ihre Überschussbeteiligungen offen, die sie ihren Kunden für 2021 zusagen. Es gibt allerdings einige Unternehmen, deren Finanzausschuss erst im kommenden Jahr 2021 bekanntgeben. Die bocquel-news geben heute einen Überblick auf die Lebensversicherer, die mehr als 70 Prozent des Gesamtmarktes in Deutschland ausmachen.

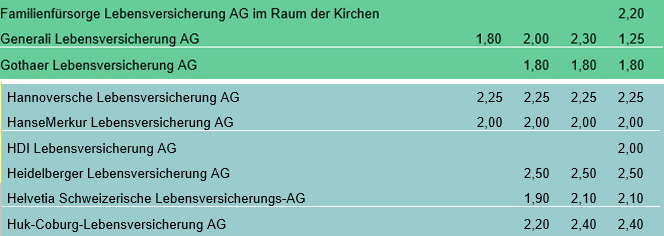

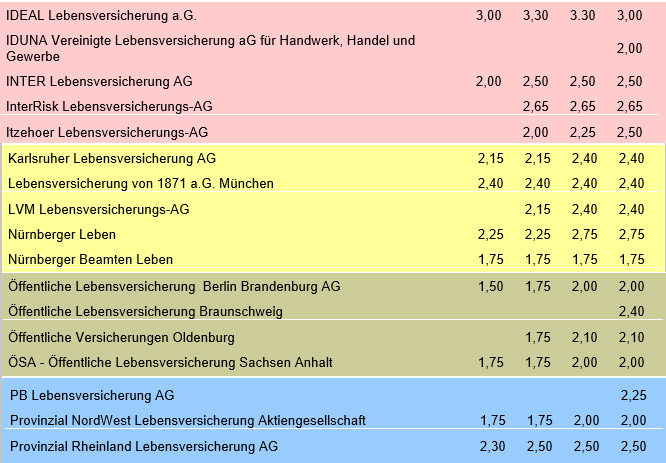

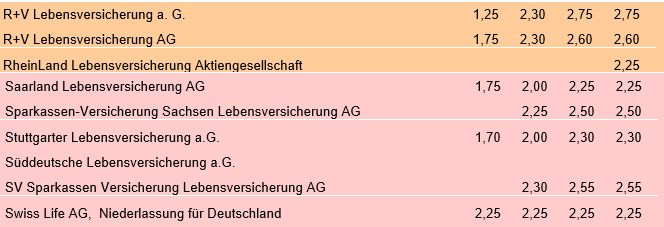

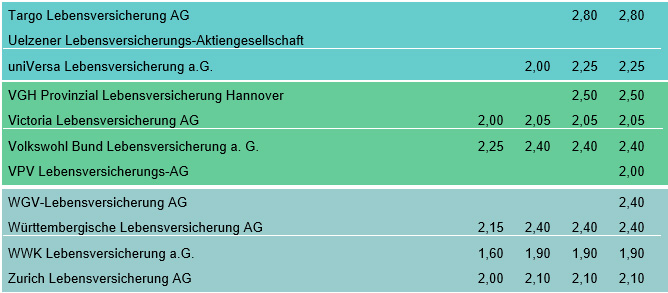

Besonders die Anbieter traditioneller, langlaufender Kapitallebensversicherungen mit ihrer immer weiter sinkenden garantierten Verzinsung und abschmelzenden Überschussbeteiligung geraden unter Druck. Nachfolgend ist – wie in jedem Jahr – die Tabelle mit den Überschussbeteiligungen – sprich laufenden Verzinsungen – in alphabetischer Reihenfolge abgebildet. Sie wird auch zwischen den Jahren ständig weiter ergänzt.

Allianz: Überschussbeteiligung 0,2 Prozent nach unten

Die Allianz Lebensversicherungs-AG (www.allianz.com) teilt mit, dass sie weiter auf langfristige Sicherheit für ihre Kunden setzt. Sie orientiert sich eigenen Angaben zufolge bei der Gesamtverzinsung in der Lebensversicherung für 2021 an der Marke von 3 Prozent. Basis ist demnach dabei das Sicherungsvermögen von Deutschlands größtem Lebensversicherer. Es handelt sich dabei etwa um Aktien, Immobilien, Infrastrukturinvestments, erneuerbare Energien sowie Unternehmens- und Schwellenländeranleihen. Es bildet das sichere und wertstabile Fundament für alle Vorsorgekonzepte von Allianz Leben.

Die Gesamtverzinsung der klassischen Lebens- und Rentenversicherung liegt bei 2,9 Prozent. Damit passt Allianz Leben die Gesamtverzinsung um 0,2 Prozentpunkte nach unten an. Die in der Gesamtverzinsung enthaltene laufende Verzinsung liegt für die Police ‚Perspektive‘ bei 2,4 Prozent, für ‚Klassik‘ bei 2,3 Prozent. „Mit der Entscheidung zur Gesamtverzinsung setzen wir uns weiterhin deutlich von anderen vergleichbar sicheren Anlagen ab, bei denen Kunden seit Jahren mit Null- und Negativzinsen leben müssen“, sagt Andreas Wimmer, Vorstandsvorsitzender von Allianz Leben.

Alte Leipziger: Laufende Verzinsung 2021 unverändert 2,35 Prozent

Die Alte Leipziger Lebensversicherung wird (www.alte-leipziger.de) hält 2021 die Überschussbeteiligung ihrer Tarife stabil. Die laufende Verzinsung für die modernen Renten-versicherungen AL_RenteFlex und AL_RenteKlassikPur beträgt damit unverändert 2,35 Prozent. Die Gesamtverzinsung dieser Produkte wird auch im kommenden Jahr bei 2,65 Prozent liegen. „Aus Sicht der Kunden ist die Verzinsung unserer Lebensversicherungen im Vergleich zu anderen sicheren Anlageprodukten sehr attraktiv", sagt Ressort-Vorstand Dr. Jürgen Bierbaum.

Athora Leben: Mit 3,0 Prozent einer der beiden Spitzenreiter

Die Athora Lebensversicherung AG (www.athora.com) erhöht die Überschlussbeteiligung für Leben-Policen im zweiten Jahr in Folge auf eine Gesamtverzinsung von 4,0 Prozent - so auch 2021. Darin ist eine laufende Verzinsung von 3,0 Prozent und ein Schlussüberschuss von 1,0 Prozent enthalten. Mit der laufenden Verzinsung wird Athora Leben im nächsten Jahr über dem diesjährigen durchschnittlichen Zinssatz von 2,29 Prozent für klassische Lebensversicherungsverträge im deutschen Markt liegen.

„Das Ergebnis reflektiert die Mission der Athora Gruppe, durch einen besonderen Fokus auf die Anlagestrategie Mehrwert für unsere Kunden zu schaffen. Die erneute Steigerung für das nächste Jahr zeigt, dass unsere Strategie nachhaltig Früchte trägt und die Kunden davon erheblich profitieren“, sagt Christian Thimann, CEO und Vorsitzender der Geschäftsführung der Athora Deutschland Holding GmbH & Co. KG.

Die Bayerische: Kunden profitieren 2021 von konstant hohen Überschüssen

Private Altersvorsorge bleibt bei der Bayerischen (www.diebayerische.de) auch in Zeiten von Null- und Negativzinsen lukrativ. Für das Jahr 2021 bietet die Versicherungsgruppe ihren Kunden erneut eine Überschussbeteiligung über Branchen-Niveau: Die laufende Verzinsung der operativen Lebensversicherungs-Tochter BL die Bayerische Lebensversicherung AG beträgt 2,5 Prozent, zusammen mit dem Schlussgewinnanteil sowie der Mindestbeteiligung an den Bewertungsreserven bietet das Unternehmen damit eine Gesamtverzinsung von bis zu 3 Prozent. Damit hält die Bayerische die Gesamtverzinsung auf Vorjahresniveau.

„Es ist uns wichtig, dass unsere Lebensversicherungskunden gerade in diesen schweren Zeiten auch 2021 von hohen Überschüssen profitieren“, sagt Dr. Herbert Schneidemann, Vorstandsvorsitzender der Bayerischen. „Möglich macht das unsere Finanzkraft, die sowohl auf einer langjährigen Anlagestrategie, dem deutlichen Ausbau von Sicherheitsmitteln sowie einer innovativen Geschäftspolitik beruht.“

DEVK hält Überschussbeteiligung 2021 stabil

Der DEVK-Lebensversicherungsverein (www.devk.de) hält die Überschussbeteiligung 2021 bei 2,7 Prozent. Hinzu kommen weitere Überschüsse, die die Gesamtverzinsung auf über 3 Prozent erhöhen können. Für Verträge der DEVK Allgemeine Leben AG gibt es 2,2 Prozent und eine Gesamtverzinsung von bis zu 2,6 Prozent.

Von der Überschussbeteiligung sollen auch die Bestandskunden profitieren, heißt es weiter. “Obwohl es schwer ist, im Niedrigzinsumfeld Rendite zu erwirtschaften, erhalten unsere Versicherten wieder eine hohe Überschussbeteiligung”, sagt DEVK-Chef Gottfried Rüßmann.

Condor Leben senkt laufenden Verzinsung ab

Die Condor Lebensversicherungs-AG (www.condor-versicherungen.de) hat die Gesamtverzinsung für 2021 festgelegt. Für die Kunden, die eine Klassik-Rente abgeschlossen haben, liegt diese 2021 bei 2,00 Prozent (Vorjahr: 2,45 Prozent) mit einer laufenden Verzinsung von 1,75 Prozent (Vorjahr: 2,2 Prozent). Die Gesamtverzinsung enthält neben der laufenden Verzinsung die Schlussüberschussbeteiligung sowie die Mindestbeteiligung an den Bewertungsreserven, teilt die R+V-Tochter mit.

Ergo senkt die Gesamtverzinsung in der Lebensversicherung

Die Ergo (www.ergo.de) hat die Gesamtverzinsung in der Lebensversicherung gesenkt. So setzt die Ergo Lebensversicherung die laufende Verzinsung im Jahr 2021 bei 2,00 Prozent fest. Dazu kommen 0,25 Prozent aus Schlussüberschussbeteiligung und Sockelbeteiligung an den Bewertungsreserven. Damit liegt die Gesamtverzinsung bei 2,25 Prozent.

Die Ergo Vorsorge Lebensversicherung (www.ergo.com) setzt die laufende Verzinsung im Jahr 2021 bei 2,35 Prozent fest. Hinzu kommen 0,2 Prozent aus Schlussüberschussbeteiligung und Sockelbeteiligung an den Bewertungsreserven. Damit beträgt die Gesamtverzinsung 2,55 Prozent.

Die laufende Verzinsung für die Victoria Leben, die zur Ergo Gruppe gehört, beträgt im nächsten Jahr 2,00 Prozent. Die Kunden erhalten dazu 0,25 Prozent aus Schlussüberschussbeteiligung und Sockelbeteiligung an den Bewertungsreserven. Die Gesamtverzinsung beläuft sich somit nach Unternehmensangaben auf 2,25 Prozent.

„Angesichts der dauerhaft niedrigen Zinsen werden die Ergo Lebensversicherer nach Jahren konstanter Gesamtverzinsungen die Überschussbeteiligung für das Jahr 2021 leicht nach unten anpassen. Damit folgen wir der aktuellen Marktentwicklung – und bieten zugleich unseren Kunden auch im neuen Jahr eine attraktive Verzinsung“, sagt Michael Fauser, Vorstandsvorsitzender der Ergo Vorsorge Lebensversicherung AG.

HanseMerkur hält Überschussbeteiligung stabil

Die HanseMerkur Lebensversicherung AG (www.hansemerkur.de) hält sämtliche geltenden Überschusssätze für ihre klassischen Rentenversicherungen stabil und weist auch für 2021 eine laufende Verzinsung der Sparanteile von 2,0 Prozent aus. Darüber hinaus – so teilt der Vorstandsvorsitzende des Hamburger Versicherungskonzerns Eberhard Sautter mit - erhalten die Kunden einen Schlussüberschuss, und ihnen wird die Beteiligung an den Bewertungsreserven gutgeschrieben. Daher liegt die Gesamtverzinsung der Verträge bei 2,1 Prozent. Beim Sparplan gegen Einmalbeitrag beträgt der Gesamtzins 1,25 Prozent. Konstant bleiben auch die Risikoüberschüsse in den Risikolebens- und Berufsunfähigkeitsversicherungen sowie beim Sterbegeld.

Bei den Tarifen der Rentenversicherungen mit endfälliger Garantie (auch bekannt als Neue Klassik) beträgt die laufende Verzinsung weiterhin 2,2 Prozent. Einschließlich des Schlussüberschusses ergibt sich hier ein Gesamtzins von 2,3 Prozent.

Inter Lebensversicherung 2021 mit laufende Verzinsung von 2,0 Prozent

Kunden der Inter Lebensversicherung AG (www.inter.de) erhalten ab 1. Januar 2021 eine laufende Verzinsung von 2,0 Prozent. Und die laufende Verzinsung für Einmalanlagen liegt bei 1,5 Prozent. Hinzu kommen Schlussüberschussanteile - beim laufenden Beitrag liegt die Gesamtverzinsung damit bei durchschnittlich 2,56 Prozent.

„In der Inter Leben haben wir den Höchstrechnungszins für das Neugeschäft ab 2021 von bisher 0,9 Prozent auf 0,25 Prozent abgesenkt, was auch dem jüngsten Vorschlag der Deutschen Aktuarvereinigung entspricht", erklärt Dr. Michael Solf, Vorstandssprecher der Inter Versicherungsgruppe. Er ergänzt: „Die Überschüsse in der Lebensversicherung werden nach Jahren der Kontinuität angepasst. Wir folgen damit vielen Mitbewerbern, die bereits in den Vorjahren eine geringere Gesamtverzinsung als die Inter ausgewiesen haben. Die Geldpolitik der EZB hält die Zinsen vermutlich noch über Jahre auf niedrigem Niveau. Das Marktumfeld ist somit für alle, die ihren Kunden Zinsen versprechen, extrem anspruchsvoll."

R+V Leben Schlusslicht im Marktvergleich

Die R+V Lebensversicherung AG (www.ruv.de) bildet mit ihrer Überschussbeteiligung das Schlusslicht im Marktvergleich. Für die modernisierte R+V-PrivatRente ‚Performance‘ bietet die R+V eignen Angaben zufolge auch 2021 eine im aktuellen Null- und Minuszinsumfeld zeitgemäße Gesamtverzinsung von 2,05 Prozent. Darin enthalten sind die laufende Verzinsung von 1,75 Prozent sowie die Schlussüberschussbeteiligung und die Mindestbeteiligung an den Bewertungsreserven.

Run-off: Verkauf von Beständen

Aufgrund der Niedrigzinsen durch die Europäische Zentralbank (EZB) und der damit einhergehenden Absenkung des Garantiezinses in der Lebensversicherung haben einige Lebensversicherer ihr Neugeschäft eingestellt. Andere Unternehmen waren noch radikaler und haben den gesamten Bestand an Lebensversicherungen verkauft beziehungsweise in den Run-off geschickt. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.