5. Juni 2014 - Gestern beschloss das Kabinett das „Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte" (LVRG). Zuspruch und ebenso viel Kritik folgten postwendend. Die Aktuare behaupten gar, dass jetzt Solvency-II-Vorschriften unterlaufen werden.

Die Bundesregierung hat am 4. Juni 2014 das längst angekündigte Reformpaket beschlossen, mit dem die Leistungsfähigkeit der Lebensversicherungen in Deutschland gesichert und die Verbraucher geschützt werden sollen (Lebensversicherungs-Reformpaket LVRG). „Die niedrigen Zinsen stellen die Versicherungsunternehmen vor große Herausforderungen. Mit der Reform sorgen wir dafür, dass die garantierten Zusagen auch in Zukunft erfüllt werden können. So erhalten wir die Stabilität und Risikotragfähigkeit der Lebensversicherungen auch für die nächste Generation", begründet Bundesfinanzminister Wolfgang Schäuble das Reformpaket.

Die Bundesregierung hat am 4. Juni 2014 das längst angekündigte Reformpaket beschlossen, mit dem die Leistungsfähigkeit der Lebensversicherungen in Deutschland gesichert und die Verbraucher geschützt werden sollen (Lebensversicherungs-Reformpaket LVRG). „Die niedrigen Zinsen stellen die Versicherungsunternehmen vor große Herausforderungen. Mit der Reform sorgen wir dafür, dass die garantierten Zusagen auch in Zukunft erfüllt werden können. So erhalten wir die Stabilität und Risikotragfähigkeit der Lebensversicherungen auch für die nächste Generation", begründet Bundesfinanzminister Wolfgang Schäuble das Reformpaket.

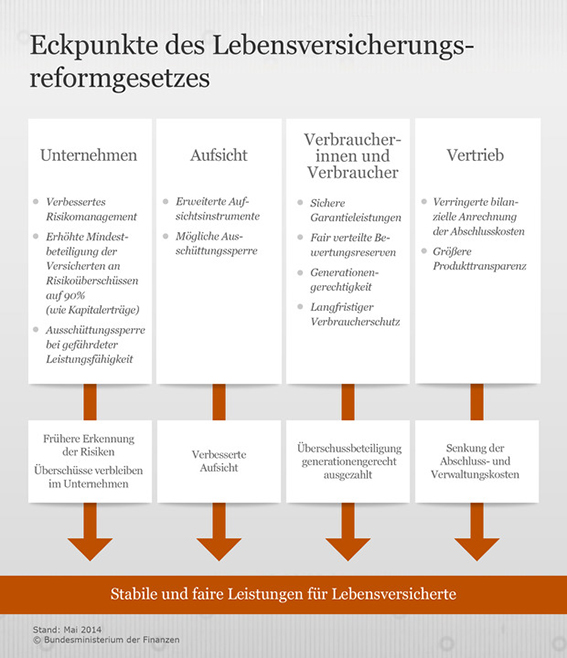

Im Gespräch mit Journalisten wurden gestern in Berlin die Eckpunkte des LVRG vorgestellt. Ziel des Gesetzes soll es sein, dass die Versicherungsnehmer auch in Zukunft die ihnen zugesagten Leistungen aus ihren Lebensversicherungs-Verträgen erhalten. Das Gesetz enthalte daher ein ausgewogenes Maßnahmenpaket, das verhindern soll, dass Mittel aus den Versicherungsunternehmen abfließen, ohne dass dies ökonomisch gerechtfertigt wäre. Dazu sollen laut Aussagen der Politiker alle an einer Versicherung Beteiligten einen angemessenen Beitrag leisten: die Versicherer, ihre Eigentümer, der Versicherungs-Vertrieb und die Versicherungsaufsicht, aber auch die Versicherten.

Mit dem Maßnahmenpaket greife die Bundesregierung auch die Empfehlung der Bundesbank und des Internationalen Währungsfonds (IWF) auf, heißt es. In ihrem Finanzstabilitätsbericht 2013 hatte die Bundebank darauf hingewiesen, dass das Niedrigzinsumfeld ein beachtliches Gefährdungspotential für die Solvabilität der Lebensversicherer berge. Der IWF sieht an dieser Stelle - so wurde erneut berichtet - ebenfalls Handlungsbedarf und spricht sich dafür aus, die Regeln zur Beteiligung der Versicherten an den Bewertungsreserven zu ändern, um die Interessen der Versichertengemeinschaft zu schützen. Aus Assekuranzkreisen war hier seit längerem eine dringende Änderung gefordert worden.

| Unterläuft LVRG Solvency II-Vorschrift? Kaum war der Kabinettsbeschluss in Berlin veröffentlicht worden, folgten erste Reaktionen. Die DAV Deutsche Aktuarvereinigung e.V. (www.aktuar.de) beispielsweise begrüßte zunächst, dass die Bundesregierung jetzt Klarheit schaffe, sieht jedoch noch Nachbesserungsbedarf. „Das nun auf den Weg gebrachte Lebensversicherungs-Reformgesetz mildert zwar die Folgen der Niedrigzinsphase im Interesse der Versichertengemeinschaft ab, es unterläuft aber offenen Auges die Vorschriften des neuen europäischen Aufsichtsrechts Solvency II", unterstrich der DAV-Vorstandsvorsitzende Rainer Fürhaupter. |

Wie gestern weiter in Berlin verlautbart wurde, sollen die Handlungsmöglichkeiten der Aufsichtsbehörden gestärkt werden, um problematischen Entwicklungen früher und effektiver begegnen zu können.

Die Kostentransparenz der Versicherungs-Produkte wird erhöht. Wichtig auch: Der Höchstzillmersatz für die bilanzielle Anrechnung von Abschlusskosten wird gesenkt. Hierdurch soll Druck ausgeübt werden, die Abschlusskosten zu senken.

Ein für Vermittler wichtiger Punkt ist die neue verringerte bilanzielle Anrechenbarkeit der Abschlusskosten auf maximal 25 Promille (bislang 40 Promille) der Beitragssumme. Entsprechend unattraktiv werde es für sie sein, höhere Provisionen als 2,5 Prozent zu zahlen. Der Gesetzentwurf sieht aber keine Höchstgrenze für Provisionen. Kritiker vermissen auch, dass offensichtlich eine Verlängerung der Stornofristen für Lebensversicherungs-Policen nicht angedacht ist.

Worauf aber Viele bereits gewartet haben, ist das Thema Bewertungsreserven ein wichtiger Punkt im LVRG. Die Regelungen zur Beteiligung an den Bewertungsreserven werden angepasst, um sicherzustellen, dass alle Versicherten auf gerechte Art und Weise an den Bewertungsreserven beteiligt werden. Die Ausschüttung von Bewertungsreserven an die ausscheidenden Versicherten wird begrenzt, soweit dies notwendig ist, um die den Bestandskunden zugesagten Garantien zu sichern.

Für das Neugeschäft wird ein niedrigerer Höchstrechnungszins von 1,25 Prozent festgelegt.

Das Bundesfinanzministerium hat auf seiner Homepage www.bundesfinanzministerium.de weitere Informationen zum LVRG veröffentlicht. Unter www.lebensfairsicherungsgesetz.de beantwortet der Parlamentarische Staatssekretär beim Bundesminister der Finanzen, Dr. Michael Meister, in einem Video-Podcast auch Fragen von Bürgerinnen und Bürgern. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.