23. April 2012 - In der künftigen Eigenkapital-Regelung „Solvency II" sehen die Versicherer hierzulande eine neue Dimension auf ihre Kapitalanlagen zukommen. Die Kapitalanlagen 2012 und Anlagefelder der Zukunft wurden jetzt während des GDV-Pressekolloquiums thematisiert.

Ein brisantes Thema sprach Dr. Wolfgang Weiler, der Vorsitzende des Kapitalanlagen-Ausschusses im GDV Gesamtverband der Deutschen Versicherer (www.gdv.de), im Workshop des GDV-Pressekolloquiums an. Nicht erst seit der Finanzmarkt- und Euroschuldenkrise steht die Sicherheit der Kapitalanlagen der Versicherer im Mittelpunkt. Dr. Wolfgang Weiler - im Foto mit GDV-Pressesprecherin Ulrike Pott - machte von vornherein deutlich, dass die Kapitalanlage-Tätigkeit der Assekuranz strengen gesetzlichen und aufsichtsrechtlichen Bestimmungen unterliegt. Die Anlagegrundsätze zur Sicherheit, Rentabilität, Liquidität sowie Mischung und Streuung müssen streng eingehalten werden. Sie und speziell der Fokus auf Sicherheit werden sich laut Dr. Weiler auch unter den Solvency-II-Regeln, die voraussichtlich ab 2014 endgültig in Kraft treten, nicht ändern.

Ein brisantes Thema sprach Dr. Wolfgang Weiler, der Vorsitzende des Kapitalanlagen-Ausschusses im GDV Gesamtverband der Deutschen Versicherer (www.gdv.de), im Workshop des GDV-Pressekolloquiums an. Nicht erst seit der Finanzmarkt- und Euroschuldenkrise steht die Sicherheit der Kapitalanlagen der Versicherer im Mittelpunkt. Dr. Wolfgang Weiler - im Foto mit GDV-Pressesprecherin Ulrike Pott - machte von vornherein deutlich, dass die Kapitalanlage-Tätigkeit der Assekuranz strengen gesetzlichen und aufsichtsrechtlichen Bestimmungen unterliegt. Die Anlagegrundsätze zur Sicherheit, Rentabilität, Liquidität sowie Mischung und Streuung müssen streng eingehalten werden. Sie und speziell der Fokus auf Sicherheit werden sich laut Dr. Weiler auch unter den Solvency-II-Regeln, die voraussichtlich ab 2014 endgültig in Kraft treten, nicht ändern.

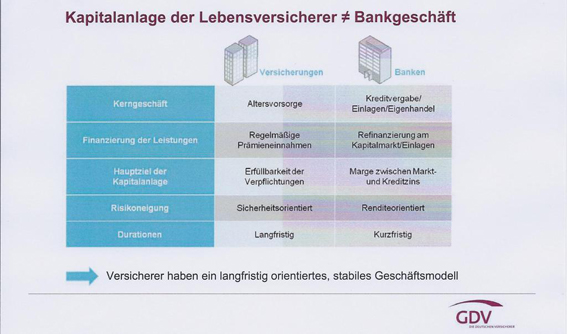

Der Chef des GDV-Kapitalanlagen-Ausschusses machte zunächst deutlich, wo die Unterschiede in den Kapitalanlagen zwischen Lebensversicherern und Banken liegen. Daraus könne jeder ersehen, dass die Versicherer ein langfristig orientiertes, stabiles Geschäftsmodell vorweisen können.

Der Chef des GDV-Kapitalanlagen-Ausschusses machte zunächst deutlich, wo die Unterschiede in den Kapitalanlagen zwischen Lebensversicherern und Banken liegen. Daraus könne jeder ersehen, dass die Versicherer ein langfristig orientiertes, stabiles Geschäftsmodell vorweisen können.

Dr. Wolfgang Weiler, der im Geschäftsalltag seit 2009 Sprecher der Huk-Coburg Versicherungsgruppe (www.huk.de) ist, bezog auch die in der derzeitigen Niedrigzinsphase relativ stabil gebliebene Nettoverzinsung der Lebensversicherer mit ein. In den letzten 15 Jahren war sie nur leicht gesunken. „Der durchscnittliche Rechnungszins der Lebensversicherer liegt immer noch bei 4,2 Prozent", sagte Dr. Weiler. Der allgemeine durchschnittliche Rechnungszins belaufe sich auf 3,3 Prozent, wie die Assekurata (www.assekurata.de) errechnet hatte.

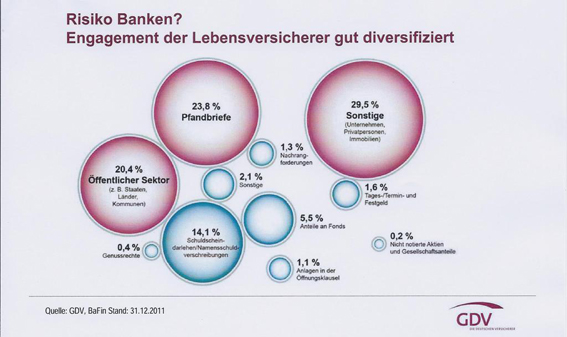

Kapitalanlagen der Lebensversicherer liegen bei 742 Milliarden Euro

Mit Stand vom 31. Dezember 2011 lag die Summe der Kapitalanlagen der Lebensversicherer bei 742 Milliarden Euro. Laut GDV und BaFin (www.bafin.de) ist der größte Teil, 89,3 Prozent davon, in Rentenpapiere - insbesondere in Darlehen und Pfandbriefe investiert. „Das Engagement der Versicherer in den ‚PIIGS-Staaten' ist überschaubar", betonte Dr. Weiler. PIIGS-Staaten steht für Portugal, Irland; Italien, Griechenland und Spanien. Bei Griechenland spreche man beispielsweise von weniger als 0,3 Prozent. Dr. Weiler: „Das Risiko Schuldenkrise ist für uns nicht dramatisch." Das „Risiko Banken" sei ebenso überschaubar, eben weil die Lebensversicherer in ihren Kapitalanlagen so gut diversifiziert seien.

|

|

Daraus haben sich Erkenntnisse für die Neuanlagerendite eines „typischen" Anlagekorbes herauskristallisiert. Typisch sei nun die Kapitalanlage mit 25 Prozent in „A"-geratete Banken sowie 15 Prozent in „AA"-geratete Staaten, in 10 Prozent der Unternehmen mit einem „A"-Rating sowie 30 Prozent in Pfandbriefe / Covered Bonds, 10 Prozent in Staaten mit einem Tripple-A sowie 10 Prozent in Hypotheken.

Als Anlagefelder der Zukunft nannte Dr. Weiler Aktien, Mittelstands-Finanzierungen, Covered Bonds / Immobilien sowie erneuerbare Energien und die dazugehörende Infrastruktur. Zu letzterem hatte der GDV erst am 23. März 2012 ein Positionspapier herausgegeben zur Verbesserung der Bedingungen für Investitionen in erneuerbare Energien und Infrastruktur herausgegeben. Das Papier kann im Internet auf den Websites des GDV (www.gdv.de) eingesehen werden.

Sind Anlagen in Aktien die Lösung?

Anlagen in Aktien - so Dr. Weiler - seien längst nicht die beste aller Lösungen, zumal die hohen Verluste aus den Krisenjahren 2001 und 2002 noch in Erinnerung seien. „Aktien sind auch langfristig keine sichere Bank. Feste Ablaufleistungen und garantierte Rückkaufswerte passen nicht zusammen mit hoher Volatilität."

Möglichkeiten für ein verstärktes Investment seien dagegen gegeben. Man müsse bedenken, dass die Energiewende einen Umbau der Energieproduktion und - distribution erforderlich mache. Die energetische Sanierung des Gebäudebestands von Bund, Ländern und Kommunen zur Erreichung der CO2-Ziele wird erforderlich. Die Möglichkeiten der öffentlichen Hand sind begrenzt, auch wenn man an die nötige Modernisierung der öffentlichen Verkehrs-, Telekommunikations- und Netzwerk- Infrastruktur auf europäischer Ebene denke. Dagegen spreche allerdings, dass für die neuartigen Risiken auch hohe Anlaufkosten entstehen. Auch die politischen Unsicherheiten mit der möglichen Änderung der politischen Mehrheiten müsse bedacht werden. Schließlich seien hier auch die gesetzlichen und aufsichtsrechtlichen Rahmenbedingungen (Solvency II) unvorteilhaft.

Die Voraussetzungen müssen stimmen

„Es führt kein Weg dran vorbei. Die Voraussetzungen müssen stimmen", sagte Dr. Weiler. Ein dritter Ansatz für neue Investitionsfelder biete sich in der „besicherten Mittelstandsfinanzierung". Dafür spreche die Diversifikation der Kapitalanlagen und relativ stabile Erträge. Dagegen spreche aber auch, dass die Risiken aufgrund von Informations-Asymmetrie schwer zu beurteilen seien. Man lade sich damit mehr konjunkturelle Risiken im Portfolio auf. Auch sehe man sich mit hohen Anlaufkosten konfrontiert. Es fehlen die Standards- Man habe in diesem Bereich wenig Erfahrung.

Nicht von bewährten Kapitalanlage-Strategien „weglenken"

Nachdem Dr. Wolfgang Weiler weitere Möglichkeiten in Sachen geeigneter Kapitalanlagen erörtert hatte, brachte er erneut die Sprache auf „Solvency II". Die Versicherer haben seinen Angaben zufolge dafür feste Kernforderungen. Demnach sollte Solvency II eingegangene Kapitalanlage-Risiken adäquat bewerten und dürfe nicht von bewährten Kapitalanlage-Strategien „weglenken".

Kernforderungen für Solvency II

Darunter will Dr. Weiler verstanden wissen, dass nachhaltige Investments mit einer sachgerechten Kapitalunterlegung (< 49 Prozent) ausgestattet werden. Bei Immobilien müsse man sich bei der sachgerechten Kapitalunterlegung (< 25 Prozent) am deutschen Immobilienmarkt orientieren. Was Staatsanleihen anbetrifft, müsse die Rechtssicherheit für Investoren und die Wettbewerbsgleichheit ausschlaggebend sein. Die Forderung in Sachen Berichtspflichten laute „kein Asset-by-Asset-Reporting". (eb / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.