20. Juni 2023 - Die deutschen Lebensversicherer werden langfristig von den gestiegenen Zinsen profitieren, heißt es im aktuellen „Marktausblick zur Lebensversicherung“ der Rating-Agentur Assekurata. Die Solvenz-Quoten sind vielfach sehr hoch und die kontinuierlichen Rückflüsse aus der Zinszusatzreserve (ZZR) stützen die Ertragslage.

Die konjunkturellen Umstände sorgen bei den Lebensversicherern hierzulande für getrübte Neugeschäftsperspektiven; insbesondere mit Blick auf das Einmalbeitragsgeschäft. Das besagt der aktuelle „Marktausblick zur Lebensversicherung“, den die Rating-Agentur Assekurata (www.assekurata.de) am Dienstag in einer Webinar-Pressekonferenz vorstellte.

Eine Erkenntnis des Assekurata-Marktausblicks darf ebenfalls nicht vernachlässigt werden: Die Branche muss hohe stille Lasten in den HGB-Bilanzen verarbeiten.

Nachdem die Europäische Zentralbank (EZB) im vergangenen Jahr die Zinswende im Euroraum mit mehreren Leitzinsanhebungen eingeläutet hatte, liegt dieser mittlerweile bereits bei 4,00 Prozent (Stand Juni 2023). „Da die Inflationsrate noch immer deutlich über dem 2-Prozent-Ziel der Notenbank liegt, erwarten wir, dass der Leitzins in den kommenden Monaten mindestens auf dem aktuellen Niveau bleiben wird“, prognostiziert Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata. „Die gestiegenen Zinsen und die hohe Inflation haben dabei erhebliche Auswirkungen auf die Bilanz- und Geschäftssituation der Lebensversicherer.“

Nachdem die Europäische Zentralbank (EZB) im vergangenen Jahr die Zinswende im Euroraum mit mehreren Leitzinsanhebungen eingeläutet hatte, liegt dieser mittlerweile bereits bei 4,00 Prozent (Stand Juni 2023). „Da die Inflationsrate noch immer deutlich über dem 2-Prozent-Ziel der Notenbank liegt, erwarten wir, dass der Leitzins in den kommenden Monaten mindestens auf dem aktuellen Niveau bleiben wird“, prognostiziert Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata. „Die gestiegenen Zinsen und die hohe Inflation haben dabei erhebliche Auswirkungen auf die Bilanz- und Geschäftssituation der Lebensversicherer.“

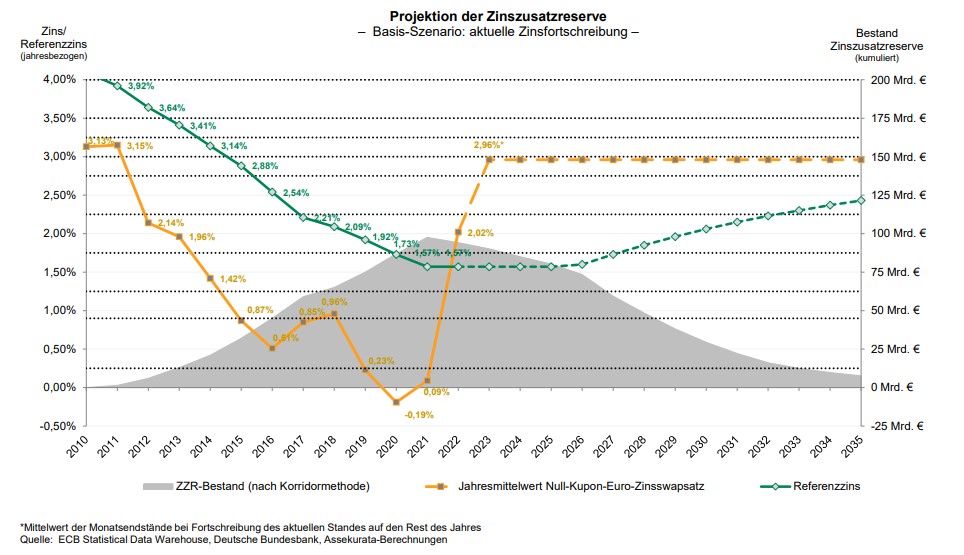

Solvenz- und ZZR-Lage zeigen deutliche Verbesserung

So können die Unternehmen im Zuge der abrupt gestiegenen Zinsen erste Rückflüsse aus der Zinszusatzreserve (ZZR) verzeichnen. Diesen Reservetopf hatte die Branche seit 2011 aufgebaut, um die Altgarantien im Niedrigzinsumfeld bilanziell abzusichern. Nach Berechnungen von Assekurata belief sich 2022 das Volumen an frei gewordenen ZZR-Mitteln branchenweit auf 4 Milliarden Euro, so dass der Gesamtbestand auf nunmehr 92 Milliarden Euro geschmolzen ist. „Die hohen Zinsen führen in Kombination mit der gesetzlich vorgegebenen Berechnungsmethodik zu einem unveränderten Referenzzins für die ZZR“, sagt Lars Heermann. „Dies hat zur Folge, dass die Lebensversicherer ihren ZZR-Bestand auch in den kommenden Jahren weiter abbauen können.“

In Zahlen ausgedrückt haben die Assekurata-Analysten ermittelt, dass der Referenzzins bis zum Geschäftsjahr 2025 bei 1,57 Prozent bleiben wird, wenn sich das Zinsniveau stabil hält. Das würde dazu führen, dass die Lebensversicherer jährliche Rückflüsse von insgesamt 4 bis 5 Milliarden Euro aus der ZZR verzeichnen. Sollten die Marktzinsen auch nach 2025 weiter hoch bleiben, würde der Referenzzins ab 2026 ebenfalls ansteigen und sich der Abbau der ZZR noch schneller vollziehen.

Von den steigenden Zinsen profitieren viele Lebensversicherer nicht nur auf Seiten der ZZR, sondern auch mit Blick auf Solvency II. Die langanhaltenden Niedrigzinsen hatten zuvor die Solvenz-Quoten einiger Lebensversicherer stark belastet, was insbesondere auf die hohen Altgarantien zurückzuführen war.

„In der jetzigen Situation tritt jedoch der gegenläufige Effekt ein: Die Solvenz-Quoten sind 2022 enorm angestiegen und werden 2023 ihr hohes Niveau beibehalten“, stellt Lars Heermann heraus. „Unter dem Strich führt der Zinsanstieg dazu, dass sich unser Augenmerk im Rating von Lebensversicherern wieder stärker von Solvency II auf die HGB-Bilanz verlagert, wo der Einfluss der steigenden Zinsen auch belastend wirken kann.“

Stille Lasten auf HGB-Seite belastend

Dies liegt daran, dass die Lebensversicherer laut den Daten von Assekurata derzeit noch etwa 70 Prozent ihrer Kapitalanlagen (nach Marktwerten) in festverzinslichen Anlagen investiert haben. Um ihre Leistungsverpflichtungen dauerhaft sicherzustellen, hatten viele Gesellschaften in Niedrigzinszeiten Anleihen von hoher Qualität und mit langen Laufzeiten gekauft.

„Die konservative Anlagepolitik der Branche führt in Zeiten steigender Zinsen zu erheblichen stillen Lasten in den Büchern der Lebensversicherer, sprich zu geringeren Marktwerten gegenüber den Buchwerten der festverzinslichen Kapitalanlagen“, erläutert Lars Heermann. Laut aktuellen Schätzungen von Assekurata belaufen sich die stillen Lasten auf Branchenebene insgesamt auf etwas mehr als 100 Milliarden Euro.

Wie Heermann weiter feststellt, sind die Lebensversicherer zwar nicht verpflichtet, zinsinduzierte stille Lasten bilanziell abzuschreiben, jedoch mindert sich dadurch das Ertragspotenzial in ihren HGB-Bilanzen. Dabei können die Gesellschaften auch frei werdende ZZR-Mittel verwenden, um stille Lasten abzubauen, allerdings wird die ZZR eben nicht auf einen Schlag abgebaut, sondern erstreckt sich noch bis in die 2030er Jahre.

Die geänderte Marktsituation spiegelt sich auch in einer von Assekurata jüngst durchgeführten Befragung unter Kapitalanlegern bei Versicherern wider. Im Vergleich zu den Vorjahren gaben die meisten Teilnehmer der Befragung an, den Anteil an festverzinslichen Wertpapieren (wieder) stärker ausbauen zu wollen, während Substanzwerte tendenziell reduziert werden sollen. Damit reagieren die Asset Manager auf das höhere Zinsniveau in der Neuanlage.

Gleichzeitig führen die Volatilität an den Aktienmärkten und der negative Effekt der hohen Zinsen auf Immobilieninvestments zu einer gewissen Zurückhaltung in diesen Assetklassen. „Die Grundstimmung unter den Kapitalanlegern ist trotz der schwierigen wirtschaftlichen Lage allerdings positiver als im Vorjahr“, fasst Lars Heermann die Befragungsergebnisse zusammen. „Grund hierfür dürften die rentableren Neu- und Wiederanlagemöglichkeiten sein, die langfristig wieder bessere Ertragsperspektiven für die Lebensversicherung ermöglichen.“

Wirtschaftliche Lage dämpft Wachstums-Perspektive

Kurzfristig wirken die hohe Inflation und die unsichere konjunkturelle Lage negativ auf die Wachstumsaussichten der Anbieter, betont Lars Heermann. So ist 2022 der Prämienbestand der Branche aufgrund eines Einbruchs des Einmalbeitragsgeschäfts um 7 Prozent auf 92,7 Milliarden Euro zurückgegangen. Für das Jahr 2023 rechnet Assekurata mit einem erneuten Rückgang von gut 3 Prozent.

Demgegenüber erweist sich die Stornosituation trotz gesunkener verfügbarer Einkommen in der Bevölkerung und erhöhter Zinsattraktivität von konkurrierenden Bankprodukten bis dato als sehr stabil. „Eine niedrige Storno-Quote beziehungsweise eine ausreichende Liquidität ist für viele Lebensversicherer in Zeiten von Bestandsrückgängen und stillen Lasten wichtig“, warnt Lars Heermann. „Die Lebensversicherer scheinen für dieses Risiko jedoch sensibilisiert zu sein.“ Als risikomindernde Instrumente nutzen die Gesellschaften vielfach ein engmaschigeres Controlling, die Schaffung von zusätzlichen Liquiditätsreserven und -fazilitäten oder den Ausbau liquider Investments in der Kapitalanlagesteuerung.

Marktausblick 2023 für Lebensversicherer

Wie in den vergangenen Jahren stellt die Kölner Rating-Agentur ihren Ausblick für die verschiedenen Sparten der Versicherungswirtschaft im Zuge von einzelnen Presseveranstaltungen vor. Interessenten können den 50 Folien umfassenden Bericht für die Lebensversicherung nebst einer begleitenden Videopräsentation hier gegen eine Schutzgebühr von 900 Euro zuzüglich MwSt. erstehen. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.