26. Juni 2017 - Kein Gesetz kommt so raus, wie es ins Gesetz-gebungsverfahren reingegangen ist, besagt das Strucksche Gesetz. Das wird sich in zwei Tagen bei der abschließenden Lesung im Bundestag zur Umsetzung der Vertriebsrichtlinie IDD wieder bestätigen – zur Freude der Makler, die ihre Zwitterstellung wohl behalten.

Die Bombe platzte auf dem 36. Versicherungswissenschaftliche Fachgespräch des Vereins zur Förderung der Versicherungswissenschaften in Berlin e.V. (www.versicherungswissenschaft.berlin.de), kurz VersNetz, genannt in der vergangenen Woche in der Berliner Repräsentanz der Funk-Gruppe (www.funk-gruppe.de). Dort sickerte durch, dass Versicherungsmakler künftig doch auf Honorar- UND auf Courtagebasis arbeiten dürfen. Eigentlich zielt die europäische Insurance Distribution Directive (IDD) auf eine klare Trennung von Honorar und Provision. Doch der Aufschrei der deutschen Maklerschaft ist offenbar von ihren Abgeordneten erhört worden. Sie sollen sich im zuständigen Ausschuss für die jüngste Änderung zugunsten einer Sonderstellung des Maklers stark gemacht haben.

Die Bombe platzte auf dem 36. Versicherungswissenschaftliche Fachgespräch des Vereins zur Förderung der Versicherungswissenschaften in Berlin e.V. (www.versicherungswissenschaft.berlin.de), kurz VersNetz, genannt in der vergangenen Woche in der Berliner Repräsentanz der Funk-Gruppe (www.funk-gruppe.de). Dort sickerte durch, dass Versicherungsmakler künftig doch auf Honorar- UND auf Courtagebasis arbeiten dürfen. Eigentlich zielt die europäische Insurance Distribution Directive (IDD) auf eine klare Trennung von Honorar und Provision. Doch der Aufschrei der deutschen Maklerschaft ist offenbar von ihren Abgeordneten erhört worden. Sie sollen sich im zuständigen Ausschuss für die jüngste Änderung zugunsten einer Sonderstellung des Maklers stark gemacht haben.

Dies scheint auch geboten, wie die Praxis beim größten in Familienbesitz befindlichen Maklerhaus zeigt. „Die Makler haben sich in den vergangenen Jahren immer stärker zum Berater des Kunden entwickelt. Und jetzt rückt die IDD uns wieder näher zum Versicherungsunternehmen. Ich halte das nicht für sehr gelungen“, kritisierte Hausherr Wolfram Nieradzik, Geschäftsführer Funk-Gruppe (www.funk-gruppe.de), Berlin.

Wenn die abschließenden

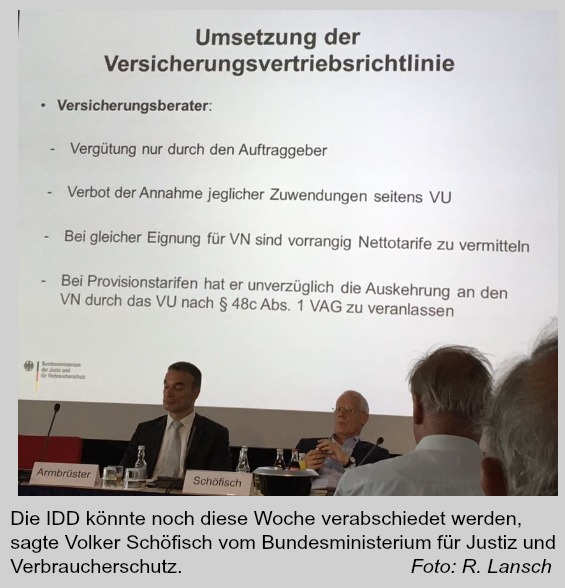

Beratungen im Bundestag nun, wie geplant am 29. und 30. Juni stattfinden, könnte die IDD „auf den letzten Drücker“, wie Volker Schöfisch, Ministerialdirektor im Bundesministerium für Justiz und Verbraucherschutz (BMJV) sagte, am 7. Juli verabschiedet werden. Die Richtlinie bewirkt im Wesentlichen Änderungen im Versicherungsaufsichtsgesetz (VAG) und im Versicherungsvertriebsgesetz (VVG). Dabei sind bis zuletzt zahlreiche Änderungen an den Änderungen vorgenommen worden, nicht allein die Maklerhonorierung.

Beratung für alle

Beratung für alle

Paragraph (§) 6 VVG setzt Art. 20 der EU-Richtlinie um. Allerdings sorgen unterschiedliche Begrifflichkeiten für Missverständnisse, wie sich in der von Prof. Dr. Christian Armbrüster, Freie Universität Berlin, moderierten Diskussion beim VersNetz zeigte. So stimmt laut Schöfisch der Beratungsbegriff der EU nicht mit dem deutschen überein. Das betrifft zum Beispiel „die objektive Information“ sowie die „Abgabe einer persönlichen Erklärung“. Deshalb musste der deutsche Gesetzgeber zusätzliche Klarstellungen vornehmen. Fest steht aber: Beratung ist für alle Pflicht.

Die Richtlinie lässt ausdrücklich auch eine Verschärfung bei der nationalen Umsetzung zu. Die hat der deutsche Gesetzgeber durchaus genutzt. Beispiel: Die Beratungspflicht im Fernabsatz. Die war vor zehn Jahren in Deutschland noch ausgenommen. Nun kommt sie rein, weil „alle Vertriebskanäle das gleiche Schutzbedürfnis beim Verbraucher sicherstellen müssen“, wie Schöfisch klarstellte. Das heißt, auch im Fernabsatz müssen die Wünsche und Bedürfnisse des Kunden erfragt und dazu eine persönliche Empfehlung abgegeben werden.

Digitale Beratung funktioniert nicht

Manche halten dies für unrealistisch. Einer ist Holger Kreuzkamp, Vorstand der mylife Lebensversicherung AG (www.mylife-leben.de) in Göttingen. Er hat sich online umgeschaut und ist nach dieser Erfahrung überzeugt, „dass die rein digitale Beratung nicht funktioniert“. Gute Erfahrungen macht mylife hingegen mit der Honorarberatung und dies nicht nur bei vermögenden Kunden.

Manche halten dies für unrealistisch. Einer ist Holger Kreuzkamp, Vorstand der mylife Lebensversicherung AG (www.mylife-leben.de) in Göttingen. Er hat sich online umgeschaut und ist nach dieser Erfahrung überzeugt, „dass die rein digitale Beratung nicht funktioniert“. Gute Erfahrungen macht mylife hingegen mit der Honorarberatung und dies nicht nur bei vermögenden Kunden.

Die Versicherungsunternehmen selbst müssen ebenfalls mehr tun. Beispielsweise muss bei den Standmitteilungen künftig auch für Altverträge die Summe der gezahlten Beiträge ausgewiesen werden. Man sollte meinen, das stelle kein Problem dar. Doch im Saal war zu vernehmen, dass offenbar nicht jedes Unternehmen dazu in der Lage sei. Ferner sollen die Unternehmen bei ihrer Vertriebstätigkeit gegenüber dem Versicherungsnehmer „stets ehrlich, redlich und professionell im bestmöglichen Interesse“ des Kunden handeln. Das gilt dann übrigens auch für Kreditinstitute, die etwa Restschuld-Policen vertreiben.

Sie werden wie Versicherungsunternehmen behandelt. Das bedeutet, sie müssen ebenso beraten. Und die versicherte Person wird zudem rechtlich so gestellt wie ein Versicherungsnehmer, erhält damit auch das entsprechende Widerrufsrecht. Das ist im neuen § 7 d VVG festgehalten, wo es um die Beratung, Information und Widerruf bei Gruppenversicherungen geht.

Sie werden wie Versicherungsunternehmen behandelt. Das bedeutet, sie müssen ebenso beraten. Und die versicherte Person wird zudem rechtlich so gestellt wie ein Versicherungsnehmer, erhält damit auch das entsprechende Widerrufsrecht. Das ist im neuen § 7 d VVG festgehalten, wo es um die Beratung, Information und Widerruf bei Gruppenversicherungen geht.

Zunehmende Verwirrung

Bei den Berufsbezeichnungen der Vermittler herrscht übrigens ebenfalls Begriffswirrwahr, wie BMJV-Ministerialrat Dr. Erich Paetz aufzeigte. So werden künftig unter dem Oberbegriff Finanzberater im Versicherungsbereich der „Unabhängige Versicherungsberater“, im Bankwesen der „Unabhängige Honorar-Anlageberater“ und im Darlehensbereich der „Unabhängige Honorar-Immobiliardarlehns-Anlageberater“ tätig werden. Bei Letzterem ist schon die fehlerfreie Aussprache eine ziemliche Herausforderung.

Stand April 2017 gibt es in Deutschland nur 318 Unabhängige Versicherungsberater. Die Richtlinie will die Honorarberatung deshalb ja stärken. Ursprünglich war dazu die klare Trennung von Honorar und Provision vorgesehen, konkret ein „Provisionsverbot für Honorarberater und ein Honorarverbot für Provisionsvermittler“, wie Paetz schilderte.

Letzteres hatte die Makler gegen die IDD aufgebracht. Nun war die Aufregung wohl erfolgreich. Doch umgekehrt bleibt es offenbar dabei, dass die Honorarberater „unverzüglich die Auskehrung der einkalkulierten Provision (zu 80 Prozent) an den Versicherungsnehmer durch das Versicherungsunternehmen veranlassen müssen, falls es keinen Nettotarif gibt. „Das ist ganz geschickt gemacht“, findet Paetz, denn man habe darauf achten müssen, keine Fehlanreize entstehen zu lassen. Deshalb werde die Provision auch nicht an den Kunden ausgezahlt, sondern mit seinem Beitrag verrechnet oder seinem Vorsorge-Konto gutgeschrieben.

Letzteres hatte die Makler gegen die IDD aufgebracht. Nun war die Aufregung wohl erfolgreich. Doch umgekehrt bleibt es offenbar dabei, dass die Honorarberater „unverzüglich die Auskehrung der einkalkulierten Provision (zu 80 Prozent) an den Versicherungsnehmer durch das Versicherungsunternehmen veranlassen müssen, falls es keinen Nettotarif gibt. „Das ist ganz geschickt gemacht“, findet Paetz, denn man habe darauf achten müssen, keine Fehlanreize entstehen zu lassen. Deshalb werde die Provision auch nicht an den Kunden ausgezahlt, sondern mit seinem Beitrag verrechnet oder seinem Vorsorge-Konto gutgeschrieben.

Eines steht mit der Umsetzung der IDD auf jeden Fall fest: Es bleibt bei der Vielfalt oder anders ausgedrückt: Wie soll ein Kunde da durchblicken?! Das nächste Fachgespräch des VersNetz wird am 13. September 2017 in Berlin stattfinden. Thema dann: Das Betriebsrentenstärkungsgesetz (BRSG) – auch dieses Gesetz bringt noch mehr Komplexität ins System. (Rita Lansch / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.