20. Oktober 2014 - Die Ruhestandsplanung für andere ist für die meisten Versicherungsmakler das „Brot- und Butter-Geschäft". Doch beim Eigenbedarf hapert es regelmäßig, zumal wenn es um den Verkauf von Versicherungsbeständen geht. Hier greift das Konzept der SüGa-Gruppe.

Die demografische Entwicklung holt alle ein, so auch die unabhängigen Versicherungsmakler. Für viele rückt der Ruhestand immer näher und damit auch ihre Ruhestandsplanung mehr in den Fokus ihrer Überlegungen. „Aber nur ein kleiner Teil der Makler hat konkrete Vorstellungen über den Zeitpunkt des Eintritts in den Ruhestand und zögert so wichtige vorbereitende Maßnahmen zu lange hinaus", sagt Versicherungsmakler Uwe Esche (Foto: SüGa). Der Chemnitzer gehört zur SüGa-Gruppe (www.suega-gruppe.de), die sich neben der Beratung und Vermittlung von Versicherungen für Privatkunden und für kleine bis mittlere Unternehmen im Bereich der Sach-Haftpflicht-Versicherungen auch den Verkauf von Versicherungsbeständen unter Kollegen auf die Fahnen geschrieben hat.

Die demografische Entwicklung holt alle ein, so auch die unabhängigen Versicherungsmakler. Für viele rückt der Ruhestand immer näher und damit auch ihre Ruhestandsplanung mehr in den Fokus ihrer Überlegungen. „Aber nur ein kleiner Teil der Makler hat konkrete Vorstellungen über den Zeitpunkt des Eintritts in den Ruhestand und zögert so wichtige vorbereitende Maßnahmen zu lange hinaus", sagt Versicherungsmakler Uwe Esche (Foto: SüGa). Der Chemnitzer gehört zur SüGa-Gruppe (www.suega-gruppe.de), die sich neben der Beratung und Vermittlung von Versicherungen für Privatkunden und für kleine bis mittlere Unternehmen im Bereich der Sach-Haftpflicht-Versicherungen auch den Verkauf von Versicherungsbeständen unter Kollegen auf die Fahnen geschrieben hat.

Die Entscheidung, wann man selbst in den Ruhestand gehen sollte, zögern laut Esche viele Versicherungsmakler hinaus, weil sie zum einen meist unklare Vorstellungen über den Wert des eigenen Bestandes haben und zum anderen über das gesamte Procedere eines Bestandsverkaufs Unsicherheit herrscht. Viele rechtliche und kaufmännische Fragestellungen sind zu klären, wozu sich viele Makler nicht oder nur bedingt in der Lage sehen.

Die auf Bestandskäufe spezialisierte SüGa-Gruppe Versicherungsmakler AG hat sich mit ihrem Erfolgsmodell Bestandsübertragung plus speziell auf die Übernahme und Betreuung von kleineren Versicherungs- beziehungsweise Kundenbeständen spezialisiert und kann deshalb dem Makler für seine Ruhestandsplanung schnelle, praktikable und vor allem rechtssichere Lösungen anbieten.

Das Experten-Team der SüGa-Gruppe nimmt sich eigenen Angaben zufolge Zeit für den Makler und erarbeitet mit ihm gemeinsam individuelle Lösungen für eine erfolgreiche Bestandsübertragung. So bietet sie zum Beispiel unterschiedliche Möglichkeiten der Kaufpreiszahlung:

- Zeitnahe Vergütung über 24 Monate oder eine laufende Vergütung mit einem Auszahlplan über zehn Jahre. Je nach Vergütungsmodell bezahlt die SüGa auch für einen Kleinstbestand bis zum 3,7fachen der jährlichen Courtageeinnahmen. Darüber hinaus übernimmt die SüGa-Gruppe für den ausscheidenden Makler die komplette Abwicklung mit den Vertragspartnern und den Kunden.

- Die SüGa-Gruppe bietet alternativ auch einen sogenannten Options-Vertrag an, der die Bestandsübernahme erst bei Geschäftsunfähigkeit oder Tod des Maklers vorsieht und praktisch eine Art Hinterbliebenenvorsorge darstellt. Denn Angehörige verfügen meist nicht über eine Berufszulassung als Makler oder Vermittler. Erfahrungsgemäß sei die Folge, dass die betreffenden Versicherungsgesellschaften die Courtage-Zahlungen einstellen und das Vertragsverhältnis kurzfristig kündigen.

Im Zusammenhang mit der Bestandsübertragung und der damit einhergehenden Beendigung der Maklertätigkeit unterstützt die SüGa-Gruppe Makler intensiv und individuell bei der Erfüllung aller gesetzlichen Anforderungen und hält dafür das notwendige Fachwissen bereit.

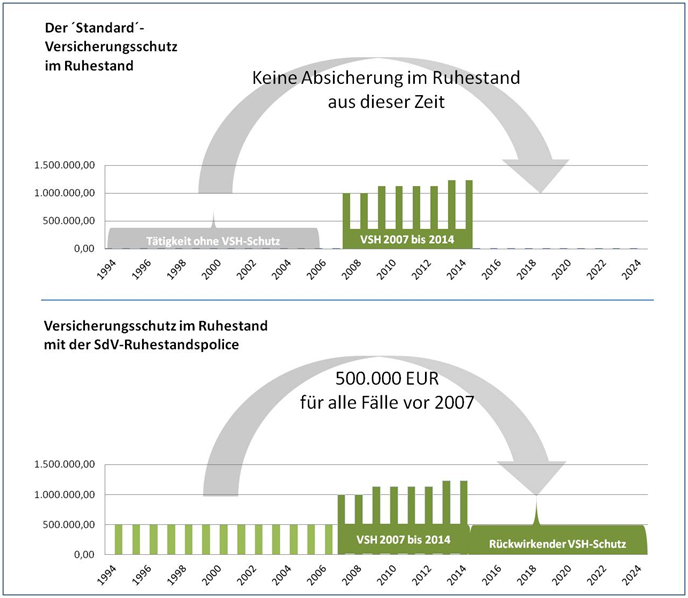

Schließlich erhält der Makler kostenlos die sogenannte Ruhestandspolice des SdV e. V.. Dadurch werden laut SdV Schutzvereinigung deutscher Vermittler von Versicherungen und anderen Finanzdienstleistungen e. V. (www.sdv-online.de) die fortbestehenden Haftungsrisiken abgedeckt. So könne der Makler wirklich beruhigt in den Ruhestand gehen ohne Angst haben zu müssen, dass ihn ein früherer Beratungsfehler noch einholt. Die Grafik auf dieser Seite skizziert, welche Deckungsmöglichkeit durch die Ruhestandspolice gegeben werden.

Quelle: SdV (www.sdv-online.de)

Wie SdV und SüGa-Gruppe deutlich machen, besticht der Abschluss einer Ruhestandspolice allein schon durch die unglaublich günstigen Einmal-Prämien:

- 10 Jahre rückwirkender Versicherungsschutz: 450 Euro netto einmalig

- 20 Jahre rückwirkender Versicherungsschutz: 650 Euro netto einmalig

- 30 Jahre rückwirkender Versicherungsschutz: 750 Euro netto einmalig

Warum die Ruhestandspolice so wichtig ist, wird an einem Beispiel online unter Die wahre Geschichte des Heinrich K. aufgezeigt.

Darin wird Bezug darauf genommen, dass in der Regel vor dem 22. Mai 2007 hierzulande keine Vermögensschaden-Haftpflichtversicherung bestand. Alle Beratungsfehler vor diesem Zeitraum waren demnach nicht versichert, wenn während des Ruhestands ein Schadenersatzanspruch durch einen früheren Kunden gestellt wird.

Die im Februar 1992 gegründete SüGa Gruppe Versicherungsmakler AG hat die VdS-Ruhestandspolice zeitnah in ihr Produktportfolio aufgenommen. Heute betreuen SüGa-Makler bundesweit bereits über 10.000 Kunden. (-el / www.boquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.