26. Juni 2014 - Steigende Beiträge zur privaten Krankenversicherung haben Ursachen, sie sind relativ, und es gibt Lösungen, den Beitragsdruck zu abzumildern. Die Branche arbeitet an einem Leitfaden für den Tarifwechsel nach Paragraf 204 Versicherungsvertragsgesetz.

Steigende Beiträge zur privaten Krankenversicherung (PKV) sind ein emotionales Thema und ein Stigma für die Branche. Alljährlich tauchen in den Medien Meldungen über enorme Beitragssteigerungen auf, die vor allem ältere Versicherer treffen. Nicht selten sind es spektakuläre Einzelfälle. Trotzdem: Permanente Beitragssteigerungen in der PKV kann niemand leugnen. Daran ändert auch die Tatsache nichts, dass die Beitragssteigerungen in diesem Jahr erneut sehr moderat ausfielen. 2014 stiegen die Beiträge laut map-Report (www.map-report.com) lediglich um 1,69 Prozent bei Angestellten und um 1,96 Prozent bei Beamten. Sie war die niedriste in den vergangenen zehn Jahren. Trotzdem prägt das Thema „Beitragsentwicklung im Alter" das Image der Branche negativ. Zu diesem Ergebnis kam der „Assekurata-Marktausblick zur Privaten Krankenversicherung 2014" von der Assekurata Assekuranz Rating Agentur GmbH (www.assekurata.de). Gerhard Reichl, Fachkoordinator Krankenversicherung bei Assekurata: „Dieses und andere Problemfelder erhöhen zunehmend den politischen Druck auf die PKV".

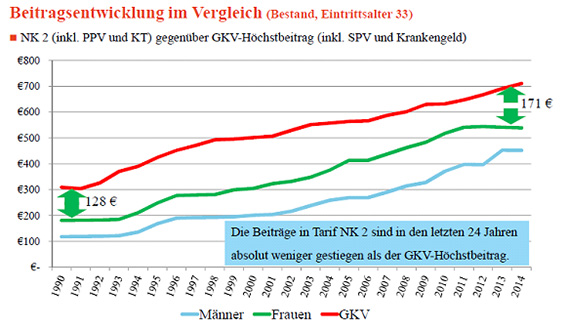

Beiträge steigen langsamer als Kassen-Höchstbeitrag

Beiträge steigen langsamer als Kassen-Höchstbeitrag

Die Hallesche Krankenversicherung (www.hallesche.de) hatte das leidige Thema zum Anlass für ein Pressegespräch am 24. Juni in Stuttgart genommen, um Fakten, Ursachen und Alternativen auf den Grund zu gehen. Erste Erkenntnis: Beitragserhöhungen in der PKV sind relativ. So wies das Unternehmen am Beispiel des Hochleistungstarifs NK2 nach, dass die Beiträge sowohl für Frauen als auch für Männer im Vergleich mit dem Höchstbeitrag zur Gesetzlichen Krankenversicherung (GKV) in den vergangenen 24 Jahren zwar deutlich gestiegen ist, allerdings deutlich langsamer (siehe Grafik: Hallesche). So habe sich der Beitragsabstand zum GKV-Betrag von 128 Euro im Jahr 1990 auf inzwischen 171 Euro vergrößert. Am Beispiel eines 70-jährigen Mannes, der 25 Jahre dem C-Tarif angehört hat, bedeutete dies eine Beitragssteigerung von 5,3 Prozent jährlich, bei Frauen von 4,2 Prozent. Deutlich zeigte sich die beitragsmindernde Wirkung des zehnprozentigen Beitragszuschlags vom 65. Lebensjahr an.

Tarifwechsel dämpft Beitragsanstieg

Nun sind durchschnittlich 5,3 Prozent Beitragserhöhung im Jahr wahrlich kein Pappenstiel. Man müsse akzeptieren, dass die medizinische Inflation ungefähr beim Doppelten der allgemeinen Geldentwertung liegt, argumentiert die Hallesche. Besser fahren Kunden, die den Tarif im Unternehmen wechseln. So konnte beispielsweise der Musterkunden, der nach acht Jahren aus dem C-Tarif in den NK-Tarif wechselte, die Beitragssteigerung von 5,3 auf durchschnittlich 4,3 Prozent pro Jahr drücken, eine gleichaltrige Frau von 4,2 auf 3,7 Prozent.

Der Ausweg bei hohen Beiträge ist der bedarfsgerechte Tarifwechsel, betont die Hallesche. Außerdem gehe es um bedarfsgerechte Produktgestaltungen und realistische Rechnungsgrundlagen, beispielsweise beim Rechnungszins. Wenn heute noch mit dem alten Zins von 3,5 Prozent kalkuliert werde, seien Beitragssteigerungen unausweichlich.

Branche strebt Tarifwechselrichtlinie an

Der Tarifwechsel nach Paragraf 204 Versicherungsvertragsgesetz (VVG) ist ein heikles Thema, versuchen doch einige PKV-Unternehmen, wechselwillige Kunden auszubremsen. Seitens der Halleschen wurde kritisch in Richtung der eigenen Branche angemerkt, dass solche Praktiken Ursache für das Aufkommen der „Tarifoptimierer" sei. Diese Vermittler „beraten" wechselwillige Kunden und kassieren von ihnen bis zu einem Jahresbeitrag Honorar. Ob der neue Tarif bedarfsgerecht ist, bleibt dabei auf der Strecke.

Bekanntlich bemüht sich der PKV-Verband um das Zustandekommen einer unverbindlichen Richtlinie für den Tarifwechsel nach § 204 VVG. Sie soll zum 1. Januar 2016 wirksam werden. Ihr können die PKV-Unternehmen freiwillig beitraten. Die Richtlinie soll beispielsweise vorsehen, dass es für den Wechsel ein 15-Tagesfrist gibt und Versicherer eine Hotline einrichten. (hp / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.