14. Oktober 2010 - Neue regulatorische Wellen von „Solvency II" bis zu einer neuen Anlageverordnung setzen die Versicherungswirtschaft unter Druck. Das wurde auf der 9. SimCorp Fachtagung für Versicherungen in Köln diskutiert. Kapitalanleger redeten Tacheles.

Vor allem kleinere Versicherer fürchten „Solvency II", die angestrebte Reform des Versicherungsaufsichtsrechts in Europa, das auf die Solvabilitätsvorschriften für die Eigenmittelausstattung in Versicherungsunternehmen abzielt. „Die mittelständische Versicherer haben es einfach verschlafen, sich rechtzeitig in die Diskussion um Solvency II einzumischen. Sie vertrauten viel zu lange darauf, dass die größeren Assekuranzen es schon richten werden. Doch die Marktriesen verfolgen ganz andere Ansprüche an die Solvabilitätsvorschriften als die Kleinen.", sagte Versicherungsjournalist Herbert Fromme (Foto rechts). Die kleineren Unternehmen müssten nun zusehen, dass sie von der Solvency-II-Welle überrollt werden. Der Publizist Fromme moderierte die 9. Fachtagung für Versicherungen der SimCorp GmbH - SimCorp Central Europe (www.simcorp.de), bei der sich Kapitalanlage-Experten sowie IT-Spezialisten aus der Versicherungs- und teilweise auch Bank-Welt trafen. Kein Platz blieb frei, es mussten noch zusätzliche Sitzmöglichkeiten geschaffen werden, als der Dr. Jochen Müller, Sprecher der Geschäftsführung SimCorp Central Europe, zunächst Aktuelles über die SimCorp-Strategie für die Versicherungsindustrie vorstellte.

Vor allem kleinere Versicherer fürchten „Solvency II", die angestrebte Reform des Versicherungsaufsichtsrechts in Europa, das auf die Solvabilitätsvorschriften für die Eigenmittelausstattung in Versicherungsunternehmen abzielt. „Die mittelständische Versicherer haben es einfach verschlafen, sich rechtzeitig in die Diskussion um Solvency II einzumischen. Sie vertrauten viel zu lange darauf, dass die größeren Assekuranzen es schon richten werden. Doch die Marktriesen verfolgen ganz andere Ansprüche an die Solvabilitätsvorschriften als die Kleinen.", sagte Versicherungsjournalist Herbert Fromme (Foto rechts). Die kleineren Unternehmen müssten nun zusehen, dass sie von der Solvency-II-Welle überrollt werden. Der Publizist Fromme moderierte die 9. Fachtagung für Versicherungen der SimCorp GmbH - SimCorp Central Europe (www.simcorp.de), bei der sich Kapitalanlage-Experten sowie IT-Spezialisten aus der Versicherungs- und teilweise auch Bank-Welt trafen. Kein Platz blieb frei, es mussten noch zusätzliche Sitzmöglichkeiten geschaffen werden, als der Dr. Jochen Müller, Sprecher der Geschäftsführung SimCorp Central Europe, zunächst Aktuelles über die SimCorp-Strategie für die Versicherungsindustrie vorstellte.

Die weltweit tätige SimCorp-Gruppe zählt zu den international führenden Software-Häusern für die Finanzindustrie. Längst sei man nicht mehr nur ein klassisches Software-Unternehmen. „Heute fragen unsere Kunden verstärkt nach zusätzlichen Services", sagte Dr. Jochen Müller (Foto). In den Märkten Deutschland, Schweiz und Österreich hält SimCorp 40 Prozent Marktanteil bei Versicherungsgesellschaften. Heute gliedern sich die Unternehmensziele der SimCorp‘s Mission in drei Bereiche, wobei sich das klassische Software Haus mit seinem Hauptprodukt SimCorp Dimension durchgesetzt hat. Unter SimCorp Services fallen Bereiche, die den Kunden Qualitäts- und Produktivitätsgewinne ermöglichen. Die Business Services arbeiten gemeinsam mit den Kunden an effizienten Umsetzungen, um den stetig wachsenden Anforderungen an die IT und die weiteren Einbindungen im Unternehmen - wie beispielsweise durch Solvency II und MaRisk - gerecht zu werden.

Die weltweit tätige SimCorp-Gruppe zählt zu den international führenden Software-Häusern für die Finanzindustrie. Längst sei man nicht mehr nur ein klassisches Software-Unternehmen. „Heute fragen unsere Kunden verstärkt nach zusätzlichen Services", sagte Dr. Jochen Müller (Foto). In den Märkten Deutschland, Schweiz und Österreich hält SimCorp 40 Prozent Marktanteil bei Versicherungsgesellschaften. Heute gliedern sich die Unternehmensziele der SimCorp‘s Mission in drei Bereiche, wobei sich das klassische Software Haus mit seinem Hauptprodukt SimCorp Dimension durchgesetzt hat. Unter SimCorp Services fallen Bereiche, die den Kunden Qualitäts- und Produktivitätsgewinne ermöglichen. Die Business Services arbeiten gemeinsam mit den Kunden an effizienten Umsetzungen, um den stetig wachsenden Anforderungen an die IT und die weiteren Einbindungen im Unternehmen - wie beispielsweise durch Solvency II und MaRisk - gerecht zu werden.

Mehrwerte für die Kunden

„Wir schaffen Mehrwerte für unsere Kunden durch die Entwicklung und Implementierung einer integrierten Softwarelösung für die Investment Management Industrie", betonte der SimCorp-Manager. Bei den mehr als zwanzig Versicherern, die hierzulande zum Kundenkreis gehören, bestehe volles Commitment. Die Identifikation mit der Strategie sei beim Einsatz des Produktes SimCorp Dimension spürbar. Das inzwischen umfangreiche Service-Angebot durch erfahrene und zertifizierte Berater seines Unternehmens, dessen Hauptverwaltung in der dänischen Hauptstadt Kopenhagen ansässig ist, werde immer öfter und stärker nachgefragt.

Dr. Müller skizzierte die aktuelle Marktsituation und die daraus resultierenden Herausforderungen in den Unternehmen von Front- bis Backoffice:

1) Regulierung

- - Solvency II

- - Rx/2010

- - Ad-hoc Anfragen des BaFin

- - IFRS 9

2) Markt

- - Niedrigzinsphase

- - Neue Produkte

- Variable Annuities/Fondsgebundene LV als Alternative

- Wettbewerb mit KAGen(„Garantiefonds")

3) Management Reporting

- Risiko-Management

- Transparenz

- Bilanzsimulation

Eine Umfrage durch SimCorp StrategyLab (www.simcorpstrategylab.com) vom Mai 2010 hatte gezeigt, dass es „deutliche Anzeichen für eine Erholung der Finanzmärkte" gebe, sagte Dr. Müller. Vor allem größere Unternehmen erzielen demnach inzwischen um mindestens 6 Prozent höhere Erträge als zu Beginn der Krise.

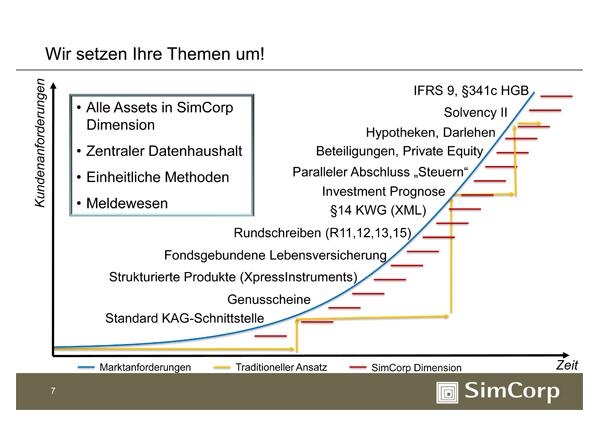

Größere Unternehmen erzielen derzeit das höchste Wachstum, denn 52 Prozent der Unternehmen mit mehr als 1.000 Mitarbeitern verbuchten im Vergleich zum vorangegangenen Berichtsjahr um mindestens 6 Prozent höhere Erträge. Die Markteinführung neuer Produkte und das Erschließen neuer Zielgruppen sowie der Markteintritt in neue geografische Gebiete hatten dabei mit 65, 60 und 37 Prozent den Erfolg begründet. „Diese Trends bestätigen sich in den aktuellen Projekten mit unseren Kunden", betonte Dr. Müller. „Wir setzen Ihre Themen um!"

|

|

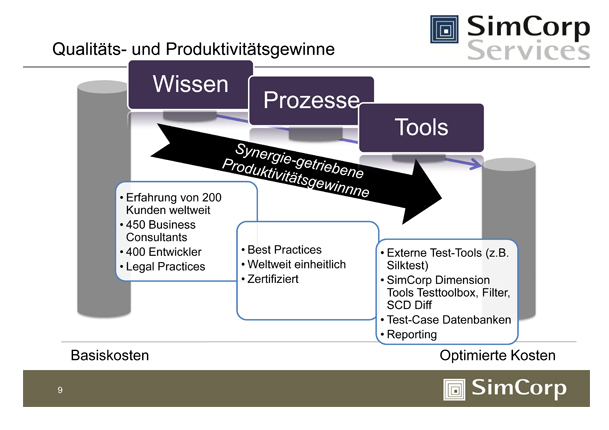

Auch die Umsetzung der Thematik „Qualitäts- und Produktivitätsgewinne", für die die SimCorp Services stehen, stellte Dr. Müller vor.

|

|

SimCorp Dimension, die integrierte Investment-Management-Software, wenden derzeit 16 Versicherer in Deutschland an. In Österreich sind es 6 Assekuranz-Unternehmen, die für 49 Prozent des Marktes stehen. Die drei Versicherungsunternehmen, die in der Schweiz SimCorp Dimension einsetzen, machen einen Marktanteil von 28 Prozent aus.

Mit seiner Key Note zu „Solvency II", einer Art Grundsatzrede zu den künftigen Solvabilitätsvorschriften für die Eigenmittelausstattung von Versicherungsunternehmen, sprach Dr. Peter Schenk (Foto), der Leiter des Kapitalanlage-Controllings beim SimCorp-Kunden Meag Munich Ergo Assetmanagement GmbH (www.meag.com) ist. Er brachte die Verquickung von Daten und Methoden mit dem Ausspruch „Ein gutes Risikomanagementsystem rechnet: Ein Risikobegriff wird operationalisiert" auf den Punkt. Ein technischer Prozess muss demnach Planzahlen des Risikobudgets, die Kurse der Gattungsdaten sowie die Bestände und Umsätze mit Risikokernziffern, Performancemaßen, Aggregationsregeln und Accounting Rules in Einklang bringen. „Ein gutes Risikomanagementsystem informiert: Die aktuelle Risikosituation (gemäß Modell) wird transparent", fuhr er fort. Ein gutes Risikomanagementsystem steuere und Erkenntnisse erzwingen Aktionen.

Mit seiner Key Note zu „Solvency II", einer Art Grundsatzrede zu den künftigen Solvabilitätsvorschriften für die Eigenmittelausstattung von Versicherungsunternehmen, sprach Dr. Peter Schenk (Foto), der Leiter des Kapitalanlage-Controllings beim SimCorp-Kunden Meag Munich Ergo Assetmanagement GmbH (www.meag.com) ist. Er brachte die Verquickung von Daten und Methoden mit dem Ausspruch „Ein gutes Risikomanagementsystem rechnet: Ein Risikobegriff wird operationalisiert" auf den Punkt. Ein technischer Prozess muss demnach Planzahlen des Risikobudgets, die Kurse der Gattungsdaten sowie die Bestände und Umsätze mit Risikokernziffern, Performancemaßen, Aggregationsregeln und Accounting Rules in Einklang bringen. „Ein gutes Risikomanagementsystem informiert: Die aktuelle Risikosituation (gemäß Modell) wird transparent", fuhr er fort. Ein gutes Risikomanagementsystem steuere und Erkenntnisse erzwingen Aktionen.

„Solveny II ist wichtig" insistierte Dr. Schenk ("Solvency II nicht in Stein gemeißelt - Test wäre gut") und verwies auf die offizielle Lesart, die von der Bafin Bundesanstalt für Finanzdienstleistungs-Aufsicht (www.bafin.de) zu Solvency II formuliert wurde.

| Solvabilitätsvorschrift Solvency II ist eines der wichtigsten Projekte im Bereich Aufsicht über Finanzdienstleistungen auf EU-Ebene. Ziel des Projektes ist es, die heutigen Solvabilitätsvorschriften (Eigenmittelanforderungen) für Versicherungsunternehmen zu einem konsequent risikoorientierten System der Finanzaufsicht weiterzuentwickeln. Die Versicherer werden animiert, ihr eigenes, internes Risikomanagement zu verbessern. Darüber hinaus wird mit Solvency II eine angemessene Harmonisierung der Aufsicht in Europa angestrebt. Solvency II wird voraussichtlich zum 1. Januar 2013 in Kraft treten. Der Aufbau von Solvency II ist inhaltlich an die Basler 3-Säulen-Struktur für Banken angelehnt, die dort festgelegten Ansätze werden aber teilweise fortentwickelt. Die erste Säule beinhaltet quantitative Fragestellungen. Sie enthält Regelungen zu der Bewertung der Aktiva und Passiva, insbesondere zu den versicherungstechnischen Rückstellungen und zu tatsächlich vorhandenen Eigenmitteln. Das Solvency Capital Requirement (SCR) beschreibt dabei die regulatorische Solvenzkapitalanforderung. Die zweite Säule beschreibt die qualitativen Anforderungen an Versicherungsunternehmen und Aufsichtsbehörden. Versicherer müssen das Vorhandensein einer Risikostrategie, einer angemessenen Aufbau- und Ablauforganisation, eines Internen Steuerungs- und Kontrollsystems und einer internen Revision nachweisen. Die dritte Säule behandelt Berichtspflichten sowohl gegenüber der Öffentlichkeit als auch gegenüber der Aufsichtsbehörde. Unter Solvency II werden die qualitativen Aussagen vor allem zur Unternehmensstrategie, zum Risikomanagement und zur Anwendung des Standard- oder internen Modells einen großen Stellenwert erhalten. Die quantitativen Anforderungen an das Solvenzkapital müssen veröffentlicht werden. Kapitalzuschläge durch die Aufsicht (Capital add ons) sind in die Veröffentlichung einzubeziehen. |

Säule 1: Aktiva und Passiva müssen nach vorgegebenen Regeln (Standardmodell) oder selbst modellierten Regeln (internes Modell) bewertet und in ein Gesamtrisiko aggregiert werden. Diversifikation wird berücksichtigt.

Säule 2: Gefordert sind das Vorhandensein einer Risikostrategie, einer angemessenen Aufbau- und Ablauforganisation, eines IKS und einer internen Revision.

Säule 3: Es muss ausführlich berichtet werden.

Wie Dr. Schenk zusammenfasste, sind die Anforderungen an Investoren und Assetmanager gestiegen. Die Kapitalanforderungen für Versicherungsunternehmen wurden zunächst durch „QIS 5" die fünfte quantitative Auswirkungsstudie, extrem verschärft, jetzt aber wieder etwas abgemildert, unter anderem aufgrund der Streichung der Volatilitäts-Stresses. Es bestehen hohe operative Anforderungen an Versicherer und Asset-Manager: Zur Ermittlung der Solvenzratio genutzte Tools sowie die Datenhaltung unterliegen hohen Dokumentations-, Test- und Archivierungspflichten.

Fähigkeit detaillierter Datenaggregation

Die interne Datenverarbeitung wird problematisch. Selbst das Standardmodell erfordere komplexe Analytik (Stress von Zinskurven) und die Fähigkeit detaillierter Datenaggregation, betonte Dr. Schenk. Die momentan diskutierten Berichtspflichten wären extrem aufwändig. Das Solvenz-Modell muss in den internen (Allokations-) Entscheidungsprozessen integriert sein. Erhöhte Solvenzvolatilität erfordere aktive Risikomanagement-Prozesse.

Der Meag-Manager gab Erklärungen zu den Allokationsimpulsen aus dem Standardmodell: Unter Solvenzgesichtspunkten sei der Zinsmismatch explizit zu steuern, vor allem mit Governmentbonds und Swaps. Insgesamt sei der Einsatz von Zinsderivaten für das Matchingportfolio attraktiv. Solange Local GAAP kein Fair Value Accounting/Cross Balance Sheet Hedge Accounting biete, würden diese in Strukturierte Produkte verpackt werden müssen. Aktien und Immobilien werden Charakter einer Beimischung beibehalten. Dynamische Absicherungsstrategien als Ersatz von teuren Investmentbankprodukten zur Riskmitigation werden im Standardmodell nicht angerechnet. Ihre Anwendung erfordere ein internes Modell und unterliegt extremen Dokumentationspflichten.

Es müssen Kalibrierung, Prozess- und Transparenzanforderungen genau eingeschätzt werden: was ist zuviel, was zu wenig?

In der anschließenden Diskussion wurde erklärt, dass die Europäische Kommission bereits in ihrem Anschreiben an die Stakeholder auf eine Fortsetzung der Arbeiten an der Standardformel während der Konsultationsphase hingewiesen habe. Festzuhalten bleibe allerdings, dass der QIS5-Vorschlag bereits eine Vielzahl von Adjustierungen bei der Bewertung der Kapitalanforderungen zeige, die sich größtenteils mit der Veröffentlichung der endgültigen Vorschläge zu den Durchführungsmaßnahmen auf Level-2-Ebene des Lamfalussy-Prozesses angekündigt haben. Die Versicherer müssten dennoch im Vergleich zu „QIS 4", der vorangegangenen quantitativen Auswirkungsstudie, mit höheren Kapitalanforderungen rechnen. Im Plenum der 9. SimCorp Fachtagung für Versicherungen herrschte die Meinung vor, dass auch mit „QIS 5" alle Modelle falsch seien, dennoch seien einige brauchbar.

In der anschließenden Diskussion wurde erklärt, dass die Europäische Kommission bereits in ihrem Anschreiben an die Stakeholder auf eine Fortsetzung der Arbeiten an der Standardformel während der Konsultationsphase hingewiesen habe. Festzuhalten bleibe allerdings, dass der QIS5-Vorschlag bereits eine Vielzahl von Adjustierungen bei der Bewertung der Kapitalanforderungen zeige, die sich größtenteils mit der Veröffentlichung der endgültigen Vorschläge zu den Durchführungsmaßnahmen auf Level-2-Ebene des Lamfalussy-Prozesses angekündigt haben. Die Versicherer müssten dennoch im Vergleich zu „QIS 4", der vorangegangenen quantitativen Auswirkungsstudie, mit höheren Kapitalanforderungen rechnen. Im Plenum der 9. SimCorp Fachtagung für Versicherungen herrschte die Meinung vor, dass auch mit „QIS 5" alle Modelle falsch seien, dennoch seien einige brauchbar.

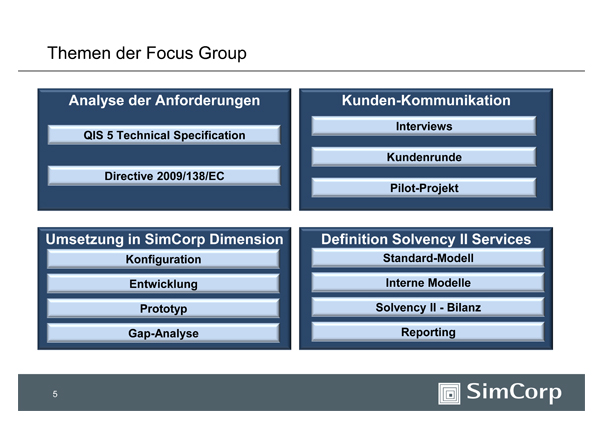

Über die „Umsetzung von Solvency II mit SimCorp Dimension" sprach im Laufe des Experten-Treffs Dr. Andreas Schäfer (Foto), der Senior Business Consultant beim Globalplayer SimCorp ist. Europaweit sind mehr als 30 SimCorp-Kunden von der Einführung von SolvencyII betroffen. So habe SimCorp eine internationale Focus Group gegründet. Involviert sind Teilnehmer in den Nordic-Staaten, in Zentral-Europa und in den Benelux-Staaten. Die Koordination erfolgt durch die zentraleuropäischen Teilnehmer. Es bestehe eine enge Kooperation mit den Domains „Risk" und „Reporting".

|

|

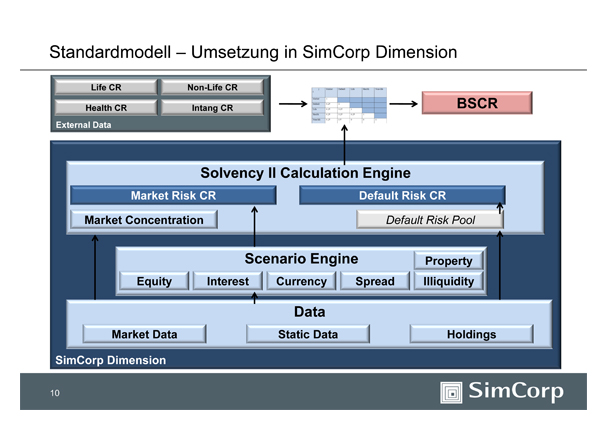

Das Standardmodell in der Umsetzung in SimCorp Dimension präsentierte Dr. Schäfer mit der nachfolgenden Grafik:

|

|

In seinem Ausblick mit Zeitstrahl bis zur tatsächlichen Einführung von „Solvency II" erklärte Dr. Schäfer die „Mehrwerte der Umsetzung von Solvency II mit SimCorp". Bei den eigenen Kunden stelle er eine zeitnahe und gute Vorbereitung auf das, was da kommen werde, fest. Das liege an der langjährigen Expertise im Versicherungsumfeld sowie die flexible Software-Architektur. Die internationale Focus Group besteht Dr. Schäfers Angaben zufolge aus verschiedenen Kreisen - wie ein Kundennetzwerk und Kundenrunden. Die Kundennähe sei das wichtigste.

Straffung nötig, aber nicht realistisch

Im Dialog zwischen Referenten und allen Tagungsteilnehmern setzte sich die Meinung durch, das Solvency II Anfang 2013 umgesetzt werden müsse. Eine Straffung der Anforderungen sei zwar erwünscht, aber nach Ansicht des Plenums kaum mehr möglich. (eb-db / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.