27. Oktober 2016 - Diesmal untersucht die DFSI Ratings GmbH alle privaten Krankenversicherer, die in Deutschland aktiven sind. Im Rating 2016 qualifizierten sich die Krankenversicherer der Allianz auf Platz 1, gefolgt von Debeka, Arag, HanseMerkur und Axa. Bewertet wurden Substanzkraft, Produktqualität und Service.

Rund die Hälfte aller privaten Krankenversicherer hierzulande schnitt mit einer sehr guten und/oder guten Bewertung beim Rating 2016 der DFSI Ratings GmbH (www.dfsi.de) ab. Dennoch überlegen einige Kunden, den Tarif oder sogar den Anbieter zu wechseln, denn sie sind schockiert: Die Beitragssätze vieler Unternehmen im PKV-Verband (www.pkv.de) werden Anfang 2017 im Schnitt um 11 bis 12 Prozent steigen. Die Gründe für die Erhöhungen sollen nur zum kleinen Teil bei der PKV selbst liegen.

Rund die Hälfte aller privaten Krankenversicherer hierzulande schnitt mit einer sehr guten und/oder guten Bewertung beim Rating 2016 der DFSI Ratings GmbH (www.dfsi.de) ab. Dennoch überlegen einige Kunden, den Tarif oder sogar den Anbieter zu wechseln, denn sie sind schockiert: Die Beitragssätze vieler Unternehmen im PKV-Verband (www.pkv.de) werden Anfang 2017 im Schnitt um 11 bis 12 Prozent steigen. Die Gründe für die Erhöhungen sollen nur zum kleinen Teil bei der PKV selbst liegen.

Vielmehr sei ein Hauptgrund: Die Niedrigzinspolitik der EZB Europäischen Zentralbank (www.ecb.europa.eu). Die privaten Krankenversicherer legen einen Teil der Beiträge am Kapitalmarkt an – etwa für Alterungsrückstellungen jedes Versicherten, die im Alter die Beiträge stabilisieren. Werfen diese Anlagen zu wenig Rendite ab, muss neu kalkuliert werden. „Ohne Niedrigzinsen wäre die PKV-Beitragsentwicklung auch diesmal unauffällig“, heißt es dazu beim Verband der Privaten Krankenversicherung.

Einen weiteren Grund nennt Sebastian Ewy, Senior Analyst der DFSI Ratings GmbH: „Die Kostensteigerung im Gesundheitswesen liegt wegen immer längerer Lebenserwartung und teurer Innovationen im Pharmabereich deutlich über der allgemeinen Inflationsrate. Auch dies muss die PKV auffangen.“ Doch einfach Leistungen streichen, das geht nach Ewys Ansicht nicht.

Die Leistungen sind in jedem Tarif fixiert. Bleibt als Stellschraube nur der Beitragssatz. Hinzu kommt: Nicht jede Kostensteigerung darf in der PKV sofort weitergegeben werden. „Erst, wenn bestimmte Schwellenwerte überschritten sind, ist das gesetzlich erlaubt“, weiß Ewy. „Anstatt Jahr für Jahr in kleinen Schritten die Beiträge anzupassen, muss die PKV Jahre zuwarten, um dann ihren Kunden auf einen Schlag eine große Beitragserhöhung zumuten zu müssen.“

Was viele PKV-Kunden nicht wissen: Laut Versicherungsvertragsgesetz (§ 204 VVG) haben sie das Recht, innerhalb „ihres“ Unternehmens in andere Tarife zu wechseln. Auch können PKV-Kunden zu anderen Anbietern wechseln. Doch bei Altverträgen verfallen dann alle Alterungsrückstellungen, bei Verträgen die ab 2009 geschlossen wurden, können diese wenigstens zum Teil zum neuen Versicherer mitgenommen werden. Attraktiv sei der Anbieterwechsel aber auch dann meist nicht, sagt Sebastian Ewy. Substanzkraft, Produktqualität und Service sind die bestimmenden Kriterien beim DFSI-Qualitätsrating. Die Substanzkraft wird aus Kennzahlen wie Eigenkapital, Rückstellungen für Beitragsrückerstattungen (RfB), stille Reserven/Lasten sowie der Summe der bereits gebildeten Alterungsrückstellungen errechnet.

Was viele PKV-Kunden nicht wissen: Laut Versicherungsvertragsgesetz (§ 204 VVG) haben sie das Recht, innerhalb „ihres“ Unternehmens in andere Tarife zu wechseln. Auch können PKV-Kunden zu anderen Anbietern wechseln. Doch bei Altverträgen verfallen dann alle Alterungsrückstellungen, bei Verträgen die ab 2009 geschlossen wurden, können diese wenigstens zum Teil zum neuen Versicherer mitgenommen werden. Attraktiv sei der Anbieterwechsel aber auch dann meist nicht, sagt Sebastian Ewy. Substanzkraft, Produktqualität und Service sind die bestimmenden Kriterien beim DFSI-Qualitätsrating. Die Substanzkraft wird aus Kennzahlen wie Eigenkapital, Rückstellungen für Beitragsrückerstattungen (RfB), stille Reserven/Lasten sowie der Summe der bereits gebildeten Alterungsrückstellungen errechnet.

Zudem wird für das Rating das versicherungstechnische Ergebnis betrachtet. Das liefert Hinweise darauf, wie gut der Versicherungsbetrieb funktioniert: Wie hoch ist die Schaden-Quote mit und ohne Altersdeckungsrückstellungen? Wie hoch sind Verwaltungs- und Abschlusskosten im Branchenvergleich? „Und wir untersuchen, wie das Unternehmen mit den ihm anvertrauten Geldern am Kapitalmarkt wirtschaftet. Dafür betrachten wir die Nettoverzinsung der Kapitalanlagen“, berichtet Versicherungsexperte Ewy.

Die Nettoverzinsung wird demnach für die Beitragsstabilität immer wichtiger. Kapitalerträge machen inzwischen bis zu 30 Prozent der Beitragseinnahmen aus. So könne ein niedrigeres Kapitalanlageergebnis leicht Beitragserhöhungen zur Folge haben, betont Ewy.

Aber auch der Marktanteil und die Entwicklung der Mitgliederzahl werden im DFSI-Qualitätsrating berücksichtigt. „Es macht einen Unterschied, ob die Zahl der Versicherten wächst oder schrumpft“, sagt der DFSI-Manager. „Die kritische Größe liegt bei etwa einer Million Versicherten, darunter wird es schwierig, ausreichend profitabel zu wirtschaften.“ Hinzu kommt: Substanzkraft und Produktqualität bedingen sich gegenseitig: „Eine fehlerhafte Produktgestaltung und/oder eine unzureichende Risikoselektion senken mittel- und langfristig die Finanzkraft des Versicherers“, macht Sebastian Ewy. Deutlich. Zur Ermittlung der Produktqualität greift die DFSI Ratings GmbH deshalb auf Produkttests Privater Krankenversicherungs-Vollkostentarife, Privater Krankenzusatz-Policen sowie Pflegeversicherungen zurück, die in den vergangenen zwölf Monaten von der DFSI Deutsches Finanz-Service Institut GmbH durchgeführt wurden. Zudem wird der Umfang des Produktangebots bewertet.

Wichtige Komponente einer umfassenden Qualitätsbeurteilung

Der Service ist die dritte Komponente einer umfassenden Qualitätsbeurteilung. Service gegenüber Vermittlern und Versicherungsnehmern ist für transparente und innovative Versicherer wichtig, um sich positiv vom Wettbewerb abzuheben. Dafür hat die DFSI Ratings GmbH auf die Beschwerdestatistik der Finanzaufsicht BaFin (www.bafin.de) sowie auf DFSI-Tests zum Thema Gesundheitsservices, in denen insgesamt 147 Service-Merkmale bewertet wurden, zurückgegriffen. In der aktuellen DFSI-Studie zur Unternehmensqualität der 30 in Deutschland tätigen Privaten Krankenversicherer werden Substanzkraft und Produktqualität mit jeweils 40 Prozent gewichtet. Der Bereich Service fließt mit einer Gewichtung von 20 Prozent in das Qualitätsrating mit ein.

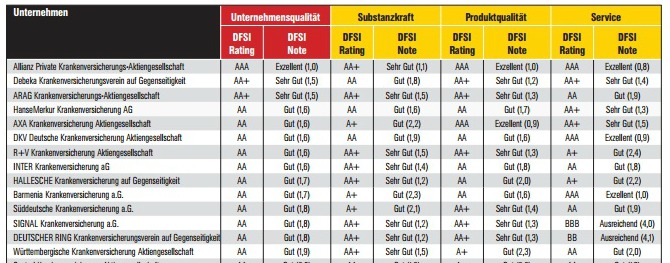

Selbst im Gesamtergebnis hinterlässt die jahrelange Niedrigzinspolitik Spuren: Im vergangenen Jahr waren insgesamt acht Anbieter mindestens „Sehr Gut“. Dieses Jahr sind nur noch drei „Sehr Gut“ oder besser. Die Ergebnisse: Platz 1 geht wie im Vorjahr an die Allianz Private Krankenversicherungs-Aktiengesellschaft (www.allianz.de), die übrigens als einziger PKV-Anbieter die Gesamtnote „Exzellent (1,0)“ erzielte (DFSI-Tabelle - zum Vergrößern bitte anklicken). In den einzelnen Teilbereichen kam die Allianz zweimal auf Platz 1 und einmal auf Platz 2. Im Gesamtklassement kam der Debeka Krankenversicherungsverein auf Gegenseitigkeit (www.debeka.de) auf den zweiten Platz, knapp dahinter die Arag Krankenversicherungs-Aktiengesellschaft (www.arag.de). Diese beiden Gesellschaften waren die einzigen, die als Gesamtnote jeweils ein „Sehr Gut“ erzielen konnten.

Selbst im Gesamtergebnis hinterlässt die jahrelange Niedrigzinspolitik Spuren: Im vergangenen Jahr waren insgesamt acht Anbieter mindestens „Sehr Gut“. Dieses Jahr sind nur noch drei „Sehr Gut“ oder besser. Die Ergebnisse: Platz 1 geht wie im Vorjahr an die Allianz Private Krankenversicherungs-Aktiengesellschaft (www.allianz.de), die übrigens als einziger PKV-Anbieter die Gesamtnote „Exzellent (1,0)“ erzielte (DFSI-Tabelle - zum Vergrößern bitte anklicken). In den einzelnen Teilbereichen kam die Allianz zweimal auf Platz 1 und einmal auf Platz 2. Im Gesamtklassement kam der Debeka Krankenversicherungsverein auf Gegenseitigkeit (www.debeka.de) auf den zweiten Platz, knapp dahinter die Arag Krankenversicherungs-Aktiengesellschaft (www.arag.de). Diese beiden Gesellschaften waren die einzigen, die als Gesamtnote jeweils ein „Sehr Gut“ erzielen konnten.

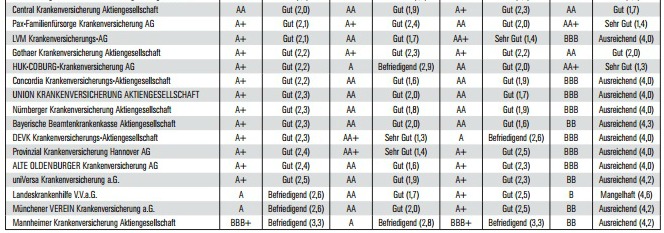

Die Central Krankenversicherung AG (www.central.de) landete im aktuellen DFSI-Rating mit der Bewertungsnote „Gut“ in allen Ratingbereichen - noch in der oberen Hälfte der PKV-Anbieter. In der Rating-Tabelle (zum Vergrößern bitte anklicken) führt die Gesellschaft, die zur Generali Deutschland (www.generali.de) gehört, die zweite Hälfte der bewerteten privaten Krankenversicherer an. - „Dank unseres einzigartigen Qualitätsratings können Vermittler und Kunden bei der Auswahl eines Privaten Krankenversicherers sehr einfach Anbieter ermitteln, die in Sachen Substanzkraft, Produktqualität und Service mit sehr guter Qualität überzeugen“, sagt DFSI-Senior Analyst Ewy. Die DFSI Ratings GmbH bietet seit 2014 Qualitätsratings an, die aus Sicht von Privatkunden die Unternehmensqualität von Versicherern und Gesetzlichen Krankenkassen (GKV) darstellen.

Die Central Krankenversicherung AG (www.central.de) landete im aktuellen DFSI-Rating mit der Bewertungsnote „Gut“ in allen Ratingbereichen - noch in der oberen Hälfte der PKV-Anbieter. In der Rating-Tabelle (zum Vergrößern bitte anklicken) führt die Gesellschaft, die zur Generali Deutschland (www.generali.de) gehört, die zweite Hälfte der bewerteten privaten Krankenversicherer an. - „Dank unseres einzigartigen Qualitätsratings können Vermittler und Kunden bei der Auswahl eines Privaten Krankenversicherers sehr einfach Anbieter ermitteln, die in Sachen Substanzkraft, Produktqualität und Service mit sehr guter Qualität überzeugen“, sagt DFSI-Senior Analyst Ewy. Die DFSI Ratings GmbH bietet seit 2014 Qualitätsratings an, die aus Sicht von Privatkunden die Unternehmensqualität von Versicherern und Gesetzlichen Krankenkassen (GKV) darstellen.

Die Experten des Deutsches Finanz-Service Institut GmbH stellen heraus, dass bei den Bewertungen keine Bonitätsratings für Investoren und/oder Anleger erstellt werden. Die Kölner Institut hat eigenen Angaben zufolge bei Versicherern und Gesetzlichen Krankenkassen mit über 100 Ratings die höchste Abdeckung veröffentlichter Qualitätsratings im deutschen Markt. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.