30. September 2022 - Welche Krankenversicherer sind hierzulande am bilanzstärksten? Um diese Frage zu beantworten, hat map-report bestimmte Bilanzkennzahlen der privaten Krankenversicherer für die Jahre 2017 bis 2021 unter die Lupe genommen. Im Rating landet die Alter Oldenburger auf dem ersten Platz vor allen anderen Versicherern.

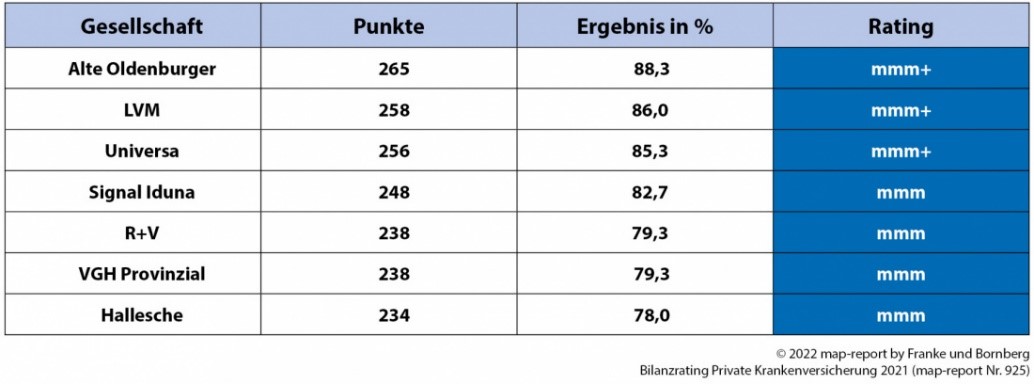

Aus dem map-report 925 (www.franke-bornberg.de/ratings/map-report/map-report) geht hervor, dass die Alte Oldenburger (www.alte-oldenburger.de) hierzulande erneut der Bilanzstärkste private Krankenversicherer ist. Im Rating erhielt das Unternehmen 265 von 300 (88,3 Prozent) möglichen Punkten. Direkt dahinter rangiert die LVM (www.lvm.de) mit 258 Punkten (86 Prozent) auf dem zweiten Rang. Auf den dritten Platz landete in diesem Jahr die uniVersa (www.universa.de) mit 256 Punkten (85,3 Prozent). Damit erhielten sowohl die Alte Oldenburger als auch die LVM und die uniVersa die höchste Bewertung „mmm+“. In diesem Jahr wurden die Anforderungen dafür um fünf Prozent Punkte von 80 auf 85 angehoben. Das sorgte dafür, dass die Signal Iduna (www.signal-iduna.de) in diesem Jahr zwar ihr Ergebnis von 80 auf 82,7 Prozentverbessern konnte, aber in diesem Jahr reichte es damit nur für die zweithöchste Bewertung „mmm“.

Auch die R+V (www.ruv.de) zählt nicht mehr zu den bilanzstärksten Anbietern. Mit insgesamt 238 von 300 Punkten genügte es noch für sehr gute 79,3 Prozent. Damit wäre die R+V auch nach dem alten Bewertungsraster knapp aus der Höchstbewertung gefallen. Die Signal Iduna und R+V führen jetzt das kleine Feld der mit „mmm“ für sehr gute Leistungen bewerteten Krankenversicherer an. Auch die VGH Provinzial (www.vgh.de) sowie die Hallesche (www.hallesche.de) konnten die sehr guten Ergebnisse der Vorjahre wiederholen. Die Landeskrankenhilfe (www.lkh.de) führt die Gruppe der mit „mm“ für gute Leistungen bewerteten Unternehmen an, bestätigte das hohe Niveau des Vorjahres und verpasste mit 74,7 Prozent eine sehr gute Bewertung nur knapp. Neben der LKH gingen noch zehn weitere Versicherer mit einem guten Ergebnis aus dem Rennen.

Insgesamt zehn Kennzahlen bilden das Gerüst für die Bewertung im Bilanz-Rating. Der prozentuale Index zeigt für die Gesamtwertung das Verhältnis von erreichter Punktesumme zu möglicher Gesamtpunktezahl. Die Ergebnisse der Bilanzkennzahlen werden gewichtet und zu einem Ergebnis verdichtet.

„Unternehmenskennzahlen können bei Leistungsvergleichen von Unternehmen eine wertvolle Hilfe sein. Gerade in einer Zeit wie dieser, die als Krisendekade in die Geschichte einzugehen droht, nimmt die Relevanz der wirtschaftlichen Situation der Versicherer als Auswahlkriterium vor Vertragsabschluss zu.

„Unternehmenskennzahlen können bei Leistungsvergleichen von Unternehmen eine wertvolle Hilfe sein. Gerade in einer Zeit wie dieser, die als Krisendekade in die Geschichte einzugehen droht, nimmt die Relevanz der wirtschaftlichen Situation der Versicherer als Auswahlkriterium vor Vertragsabschluss zu.

Die Beitragshöhe als Vergleichsmaßstab ist dabei ungeeignet. Denn einerseits ist die PKV keine Billig-Alternative zur GKV. Zum anderen können zu knapp kalkulierte Beiträge mit der Gefahr von geringeren Leistungen und stärker steigenden Beiträgen im Alter einhergehen“, kommentiert Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-report, die Ergebnisse.

Vollversicherung schrumpft weiter

Die Entwicklung des Neugeschäfts in der Vollversicherung ist in weiten Teilen der Branche leider noch immer ein Geheimnis. Positive Ausnahmen bilden beispielsweise die Debeka und Allianz. Für 2021 weist die Debeka einen Neuzugang in der Vollversicherung von 74.399 (Vorjahr: 84.055) Versicherten aus, bei der Allianz sind es 11.381 (Vorjahr 10.398) Personen. Marktumfassend bleibt nur der Umweg über die Bestandsentwicklung, um Rückschlüsse auf das Neugeschäft ziehen zu können.

Ende 2021 waren 8.716.776 Personen vollversichert. Das sind 0,1 Prozent beziehungsweise 7.124 Versicherte weniger als im Vorjahr. Den größten Bestand hatte die Branche im Jahr 2011 mit 8.976.400 Vollversicherten. Seitdem hat der Markt fast 260.000 Vollversicherte verloren. Zwölf der 31 Anbieter mit Vollversicherten konnten die Bestände im Berichtsjahr ausbauen. In absoluten Werten dominierte die Debeka das Feld mit einem Plus von 16.713 Kunden, gefolgt von ARAG (9.739), AXA (7.747) und HanseMerkur (7.478). Die größten Bestandsverluste hatten wie in den vergangenen die DKV (-14.444), Allianz (-7.925), Continentale (-5.778) und Bayerische Beamtenkranken (-5.353) zu verkraften.

Beitragseinnahmen steigen deutlich

Das Neugeschäft schwächelt marktdurchschnittlich bereits seit einer Dekade, während die Beitragseinnahmen nach durchschnittlich 4,5 Prozent im Vorjahr mit jetzt 5,8 Prozent auf 45,16 Milliarden Euro noch einmal zulegten. Auf die Prämieneinnahmen der PKV-Anbieter wirken mehrere Einflussfaktoren. Neben Kündigungen, Neuabschlüssen und Tarifwechseln innerhalb der privaten Krankenversicherung wirken sich auch Übertritte zur und von der gesetzlichen Krankenversicherung, Geburten, Todesfälle und natürlich die oft im Kreuzfeuer der Kritik stehenden Prämienanpassungen auf die Entwicklung der Beitragseinnahmen aus. Welche Anteile diese Variablen an den Prämien der einzelnen Versicherer haben, lässt sich den Jahresabschlüssen nicht entnehmen.

Das Neugeschäft schwächelt marktdurchschnittlich bereits seit einer Dekade, während die Beitragseinnahmen nach durchschnittlich 4,5 Prozent im Vorjahr mit jetzt 5,8 Prozent auf 45,16 Milliarden Euro noch einmal zulegten. Auf die Prämieneinnahmen der PKV-Anbieter wirken mehrere Einflussfaktoren. Neben Kündigungen, Neuabschlüssen und Tarifwechseln innerhalb der privaten Krankenversicherung wirken sich auch Übertritte zur und von der gesetzlichen Krankenversicherung, Geburten, Todesfälle und natürlich die oft im Kreuzfeuer der Kritik stehenden Prämienanpassungen auf die Entwicklung der Beitragseinnahmen aus. Welche Anteile diese Variablen an den Prämien der einzelnen Versicherer haben, lässt sich den Jahresabschlüssen nicht entnehmen.

Zweistellige Zuwächse verbuchen R+V (15,1 Prozent), Debeka (14,1 Prozent), ARAG (12,4 Prozent), Barmenia (12,1 Prozent), FAMK (11,8 Prozent), Concordia (11,5 Prozent) sowie VGH Provinzial 10,3 Prozent. Von den Schwergewichten mit mehr als einer Milliarde Euro Beitragseinnahmen waren neben der HanseMerkur (5,8 Prozent) vor allem Huk-Coburg (5,3 Prozent), Allianz (4,1 Prozent) und Axa (3,6 Prozent) auf Wachstumskurs. Rückläufige Beitragseinnahmen verzeichnete kein Versicherer.

Zinsniveau versus Reserven

Trotz der weiter expansiven Geldpolitik der Notenbanken im Jahr 2021 stiegen die Zinsen im Jahresverlauf insgesamt deutlich, wobei dem starken Anstieg in der ersten Jahreshälfte im weiteren Verlauf eine volatile Seitwärtsbewegung folgte. Die Rendite zehnjähriger US-Staatsanleihen lag zum 31. Dezember 2021 bei 1,51 Prozent und damit 0,60 Prozent-Punkte über dem Vorjahresstand. Die Rendite zehnjähriger Bundesanleihen lag mit -0,18 Prozent um 0,39 Prozent-Punkte über dem Wert zum 31. Dezember 2020.

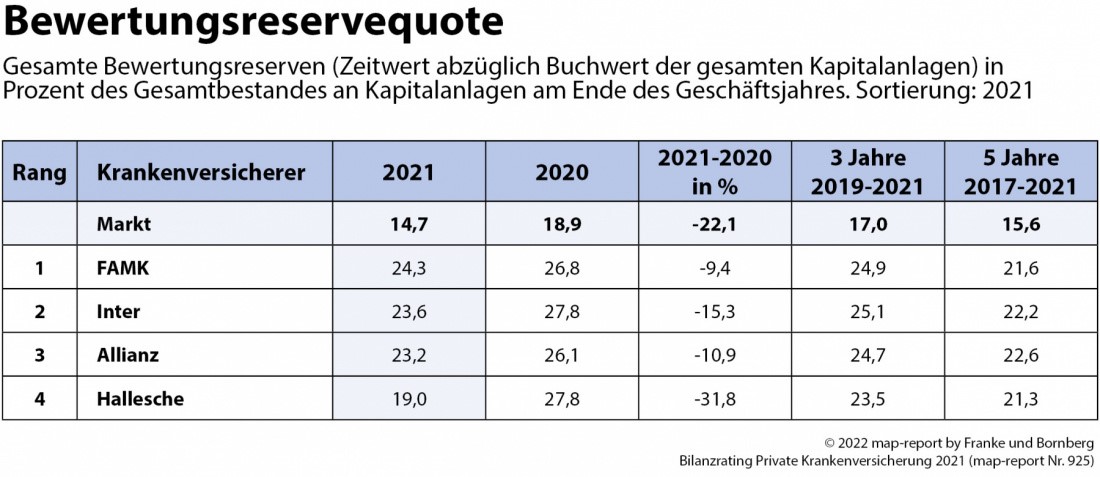

Die Bewertungsreserven der Kapitalanlagen betrugen zum 31. Dezember 2021 insgesamt 48,85 Milliarden Euro und sanken damit im Vergleich zum Vorjahr um rund 10,8 Milliarden Euro, was im Wesentlichen auf den deutlichen Zinsanstieg zurückzuführen ist. Die Bewertungsreservequote sank damit im Marktdurchschnitt von 18,9 auf 14,7 Prozent.

Waren im Vorjahr rückläufige Bewertungsreservequoten kaum auszumachen, lagen zum Jahresultimo 2021 die Quoten aller Anbieter größtenteils erheblich unter dem Vorjahresniveau. Die höchsten Werte hatten die FAMK mit 24,3 Prozent (2020: 26,8 Prozent) gefolgt von der Inter mit 23,6 Prozent (2020: 27,8 Prozent) und Allianz mit 23,2 Prozent (2020: 26,1 Prozent). Die höchsten Rückgänge gab es bei der Concordia (-44,0 Prozent), Württembergische (-42,3 Prozent), HanseMerkur (-35,2 Prozent), Envivas (-34,7 Prozent) und Mecklenburgischen (-33,3 Prozent).

Konstante Kostenquoten

Konstante Kostenquoten

Insgesamt gab die PKV 977,7 Millionen Euro für Verwaltungskosten aus und damit 5,20 Prozent mehr als im Vorjahr (929,4 Millionen Euro). Da die Verwaltungskostenquote in Relation zu den um 5,80 Prozent gestiegenen Beitragseinnahmen berechnet wird, ging die Quote im Marktschnitt geringfügig von 2,18 auf 2,16 Prozent zurück. Die niedrigste Verwaltungskostenquote hatte die Huk-Coburg mit 0,92 Prozent, gefolgt von der Debeka (1,29 Prozent), Alte Oldenburger (1,69 Prozent) und R+V (1,79 Prozent). Werte von unter zwei Prozent wiesen auch VRK, AXA, HanseMerkur, UKV und die Bayerische Beamtenkranken aus.

Für Vertragsabschlüsse verbuchte die Branche Aufwendungen in Höhe von 2,86 Milliarden Euro. Damit liegen die Abschlusskosten 6,5 Prozent über dem Vorjahresniveau von 2,69 Milliarden Euro. Die Quote ist im Durchschnitt von 6,30 auf 6,34 Prozent marginal gestiegen. Generell ist in einer wachstumsschwachen Phase davon auszugehen, dass die Abschlusskostensätze sinken. Trotz Deckelung der Abschlusskosten und offenbar mäßigem Neugeschäft waren die Aufwendungen für Vertragsabschlüsse in den vergangenen Jahren jedoch nicht rückläufig. Scheinbar wird das sinkende Neugeschäft mit steigenden Kosten eingekauft. (-ver / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.