26. November 2012 - Beim Vertrieb von Schaden- und Unfallversicherungen büßen die Ausschließlichkeitsvertreter weiter ein, während der Direktvertrieb über das Internet vor allem Kfz-Versicherungen weiter zulegen konnte. Für Vergleichsportale wird es komplizierter.

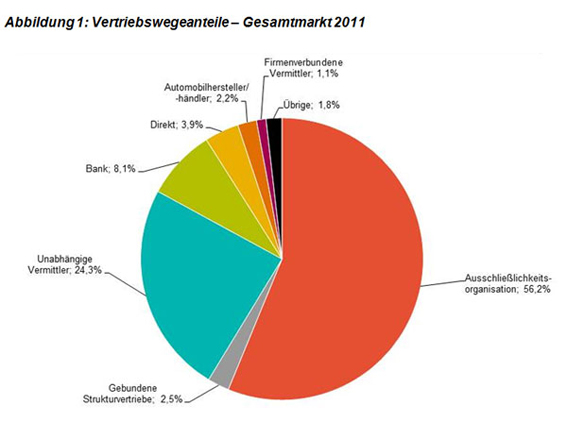

Die Ausschließlichkeitsorganisation (AO) war im Jahr 2011 der dominierende Vertriebskanal für Schaden- undUnfallversicherungen in Deutschland. Allerdings ist ihr Anteil mit 56 Prozent der Prämieneinnahmen weiterhin rückläufig - ein Trend, der sich schon seit mehreren Jahren beobachten lässt. Zulegen kann hingegen der Direktvertrieb, zu dem auch der Vertrieb über Vergleichsportale im Internet gehört. Dies zeigt der Vertriebswege-Survey 2012 für den Bereich Schaden-/Unfall, den die Unternehmensberatung Towers Watson (www.towerswatson.com) dieses Jahr bereits zum siebten Mal durchgeführt hat. Die analysierten Gesellschaften repräsentieren einen Marktanteil von rund 85 Prozent der Prämieneinnahmen 2011.

Die AO hat auch 2011 wieder Einbußen hinnehmen müssen und verliert erneut einen Prozentpunkt (56 Prozent). Zugenommen hat 2011 der Direktvertrieb - also der Verkauf über konzerneigene Websites, Telefon oder Vergleichsportale. „Insgesamt verschieben sich die Anteile im Vertriebswegemix aber nur langsam, da in den erhobenen Daten auch die Bestandsdaten enthalten sind", so Ulrich Wiesenewsky, bei Towers Watson verantwortlich für alle Vertriebswege-Surveys.

Die AO hat auch 2011 wieder Einbußen hinnehmen müssen und verliert erneut einen Prozentpunkt (56 Prozent). Zugenommen hat 2011 der Direktvertrieb - also der Verkauf über konzerneigene Websites, Telefon oder Vergleichsportale. „Insgesamt verschieben sich die Anteile im Vertriebswegemix aber nur langsam, da in den erhobenen Daten auch die Bestandsdaten enthalten sind", so Ulrich Wiesenewsky, bei Towers Watson verantwortlich für alle Vertriebswege-Surveys.

Vertriebswege Makler und Banken unverändert

Die unabhängigen Vermittler hielten 2011 ihren Marktanteil von 24 Prozent, den sie über die letzten Jahre kontinuierlich ausgebaut haben. Auch wird den Maklern von 43 Prozent der Teilnehmer weiteres Wachstumspotenzial zugeschrieben. Anders das Bild bei den Banken: Während sie bei der Lebensversicherung einen guten Anteil im Vertriebswege-Mix innehaben, gehören sie im Schaden-/Unfallbereich nicht zum originären Geschäftsmodell. Das erklärt ihren auf niedrigem Niveau konstanten Marktanteil von acht Prozent. Der Vertrieb über Automobilhersteller/-händler ist 2011 um weniger als einen Prozentpunkt gefallen, was jedoch im Bereich der Erwartungen liegt.

Internetportale mit Wachstum und Problemen

2011 machte der Direktvertrieb vier Prozent des Gesamtmarktes aus. „Betrachten wir aber den Kfz-Bereich, sehen wir bereits acht Prozent Marktanteile, gegenüber 6 Prozent im Vorjahr", erläutert Miriam Friderichs, Beraterin bei Towers Watson und Co-Autorin der Studie.

Towers Watson sieht jedoch auch Entwicklungen am Markt, die einen erheblichen Einfluss auf die meisten Vertriebswege haben dürften. Wiesenewsky: „So funktionieren beispielsweise die Portale nur so lange gut, wie die Produktangebote der einzelnen Versicherer vergleichbar sind. Zudem muss die Anzahl der einzelnen Anbieter auf einem Portal weiterhin groß genug und repräsentativ sein." Durch Einführung von modularen Tarifsystemen in der Kfz-Versicherung, die man bereits aus anderen Sparten kennt, wird jedoch die Vergleichbarkeit von standardisierten Produkten eingeschränkt. Zugleich erhöht sich der Beratungsbedarf, da die Produkte individueller auf den Kunden zugeschnitten werden. „Einige Versicherer haben gerade in den letzten Monaten verstärkt ihre Produktpolitik in Richtung Individualisierung angepasst", so Wiesenewsky. „Damit würden sich die Chancen der Portale, auch in Zukunft stark zu wachsen, ein Stück weit reduzieren."

Auch die flächendeckende Einführung von Tarifmodellen, die das individuelle Fahrverhalten berücksichtigen, würde dazu führen, dass die Kfz-Versicherung stark individualisiert würde: „Die sogenannte Usage Based Insurance (UBI) basiert auf unzähligen, während der Fahrten gesammelten Einzeldaten, die eine starke Tarifdifferenzierung in der Autoversicherung ermöglichen", erklärt Wiesenewsky. „Auch in Deutschland bereiten sich erste Anbieter auf die Einführung solcher Produkte vor."

Direktvertrieb unter ungewissen Vorzeichen

Somit stehe die Entwicklung im Direktvertrieb unter ungewissen Vorzeichen, so Towers Watson. Sollten modulare Tarifsysteme und andere technische Hilfen im kommenden Jahr weiter an Bedeutung gewinnen, schätzt Towers Watson die Perspektiven für die Portale negativer ein als dies heute der Fall ist. Als weiterer Effekt der Individualisierung ist eine verringerte Wechselbereitschaft in vielen Kundensegmenten zu erwarten. Dies würde in den nächsten Jahren zu einem deutlichen Rückgang des Neugeschäfts insgesamt führen. Wiesenewsky: „Abzuwarten bleibt aber, welche Vertriebskanäle von diesen Entwicklungen besonders betroffen werden und welche möglicherweise auch an Bedeutung gewinnen werden." (hp / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.