9. Februar 2021 - Zum 19. Mal in Folge präsentiert die Assekurata heute ihre jährliche Untersuchung zu Überschussbeteiligungen und Garantien deutscher Lebensversicherer vor. Insgesamt 47 Unternehmen nahmen in diesem Jahr teil, die nach Prämieneinnahmen einen Marktanteil von 69 Prozent (Vorjahr: 79 Prozent) widerspiegeln.

Die Studie der Assekurata Rating Agentur (www.assekurta.de) offenbart, wie Altersvorsorgeverträge aus den Bereichen Klassik, Neue Klassik und Indexpolicen aktuell verzinst werden und welche Renditen die Kunden erwarten können. Darüber hinaus erhält man umfangreiche Informationen rund um das Thema Garantien, beispielsweise zur Zerlegung der Deckungsrückstellung nach Tarifgenerationen und zur Dotierung der Zinszusatzreserve.

Die Auswirkungen der Corona-Pandemie ließen die Kapitalmarktzinsen 2020 weiter absinken und verschärfen den ohnehin schon hohen Druck auf die Überschussdeklarationen in der Lebensversicherung. „Die Aussicht auf wieder steigende Zinserträge rückt so in immer weitere Ferne“, sagte Dr. Reiner Will, Geschäftsführer der Assekurata. „Dies zeigt sich nicht nur am Kapitalmarkt, sondern auch in den Lebensversicherungspolicen.“

Die Auswirkungen der Corona-Pandemie ließen die Kapitalmarktzinsen 2020 weiter absinken und verschärfen den ohnehin schon hohen Druck auf die Überschussdeklarationen in der Lebensversicherung. „Die Aussicht auf wieder steigende Zinserträge rückt so in immer weitere Ferne“, sagte Dr. Reiner Will, Geschäftsführer der Assekurata. „Dies zeigt sich nicht nur am Kapitalmarkt, sondern auch in den Lebensversicherungspolicen.“

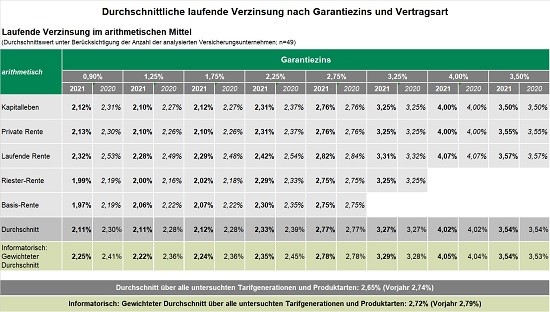

Über alle analysierten Produktarten und Tarifgenerationen sinkt die laufende Verzinsung 2021 im Marktdurchschnitt um 0,09 Prozentpunkte auf 2,65 Prozent. Während bei den jüngeren Tarifgenerationen ein höherer Rückgang zu verzeichnen ist, bleibt die Verzinsung bei den älteren weitgehend stabil. Grund hierfür sind die vertraglichen Garantien, auf die die Kunden mit Vertragsabschluss einen Anspruch erwerben, so dass die Überschussbeteiligung nicht darunter sinken kann.

Klassik nur noch bei 16 Teilnehmern im Angebot

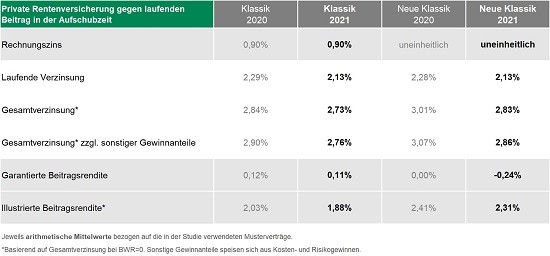

Von den 25 Unternehmen mit einer klassischen privaten Rentenversicherung mit Rechnungszins von 0,90 Prozent haben 18 die laufende Verzinsung abgesenkt. Darunter ist auch die Ideal Lebensversicherung, die dennoch weiterhin die höchste laufende Verzinsung von 3,00 Prozent (Vorjahr: 3,30 Prozent) gewährt. Rechnet man die aktuellen Deklarationen inklusive der in Aussicht gestellten Schlussüberschüsse auf einen 25-jährigen Mustervertrag hoch, so liegt die illustrierte Beitragsrendite im Marktdurchschnitt bei 1,88 Prozent. Sie kann als unverbindliche Effektivverzinsung auf die Beiträge eines Kunden interpretiert werden. „Gegenüber anderen zinsgebundenen Sparanlagen ist dies eine ordentliche Rendite“, kommentierte Dr. Reiner Will. „Die absehbar niedrig bleibenden Kapitalmarktzinsen erschweren ihre Realisierung allerdings deutlich.“

Unter den beschriebenen Umständen überrascht es nicht, dass nur 16 der teilnehmenden Unternehmen überhaupt noch eine klassische private Rentenversicherung mit lebenslangem Garantiezins von 0,90 Prozent im Neugeschäft anbieten. „Die traditionelle Klassik ist ein Auslaufmodell“, konstatierte Lars Heermann, Bereichsleiter Analyse und Bewertung bei der Kölner Rating-Agentur. „Stattdessen setzen weite Teile des Marktes auf neue klassische Produkte.“ Diese basieren wie klassische Produkte auf einer konventionellen Überschusssystematik sowie dem Ausgleich im Kollektiv und der Zeit. Ein zentraler Unterschied liegt jedoch in den Garantien, die herabgesetzt oder sogar vollständig abgeschafft werden. „Durch die kapitaleffizientere Gestaltung soll der Kunde eine höhere Überschussbeteiligung erhalten“, erläuterte Lars Heermann.

Beitragsgarantien auf dem Rückzug

Immer mehr Anbieter legen ihren Tarifen mittlerweile einen individuellen Garantiezins zugrunde. Dieser liegt häufig bei 0,50 Prozent oder 0,25 Prozent, teilweise auch darunter. Damit hat sich der Markt bereits vom aktuell noch gültigen Höchstrechnungszins von 0,90 Prozent gelöst. In diesem Zusammenhang verkündete die Allianz im Herbst 2020, im Neugeschäft künftig bis auf wenige Ausnahmen keine hundertprozentige Garantie der eingezahlten Beiträge mehr anzubieten. „Eine Reihe von Gesellschaften sind diesen Schritt bereits in den letzten Jahren gegangen und viele andere dürften dem Marktführer hier folgen“, prognostizierte Lars Heermann. Von den 26 Unternehmen, die mit einem neuen klassischen Tarif an der Studie teilgenommen haben, bieten fünf eine anteilige und neun keine Beitragsgarantie mehr an. „Die Abkehr von der vollständigen Beitragsgarantie bei der Mehrheit der Tarife ist ein klares Signal dafür, dass sich hohe Garantien mit dem Dauerzinstief am Kapitalmarkt nicht vertragen“, stellte Lars Heermann klar.

Laufende Verzinsung in der neuen Klassik sinkt auf 2,13 Prozent

Trotz reduzierter Garantien sinkt auch in der neuen Klassik die laufende Verzinsung im Durchschnitt der Anbieter um 15 Basispunkte von 2,28 Prozent auf 2,13 Prozent. Während 14 Unternehmen ihre Deklaration abgesenkt haben, hob der HDI als einziger Anbieter die laufende Verzinsung von 2,13 Prozent auf 2,20 Prozent an. Wie in der Klassik gewährt auch in der neuen Klassik die Ideal Lebensversicherung mit 3,00 Prozent die höchste laufende Verzinsung.

Neue Klassik im direkten Vergleich nur geringfügig profitabler

Im arithmetischen Mittel liegt die laufende Verzinsung sowohl bei neuen klassischen als auch bei klassischen Tarifen auf einem identischen Niveau von 2,13 Prozent. „Dies verwundert auf den ersten Blick, da angesichts der reduzierten Garantien eine höhere Verzinsung bei der Neuen Klassik zu erwarten wäre“, kommentierte Lars Heermann. „Vergleicht man jedoch ausschließlich diejenigen Anbieter, die in ihrem Neugeschäft parallel für die Klassik und die Neue Klassik deklarieren, erkennt man eine Abstufung.“ Während die 14 Anbieter, die beide Produktsegmente bedienen, in der Klassik eine durchschnittliche laufende Verzinsung von 2,08 Prozent ausweisen, deklarieren sie in der neuen Klassik 2,13 Prozent.

Bei der Gesamtverzinsung und der illustrierten Beitragsrendite tritt der Renditevorteil der neuen Klassik dann deutlicher zutage. Mit 2,83 Prozent beziehungsweise 2,31 Prozent liegt das Produktsegment hier deutlich vor der Klassik (2,73 Prozent beziehungsweise 1,88 Prozent). In Anbetracht der reduzierten Beitragsgarantien weist inzwischen jedoch ein Drittel der Tarife eine negative garantierte Beitragsrendite auf, die sich im Schnitt bei -0,24 Prozent einpendelt.

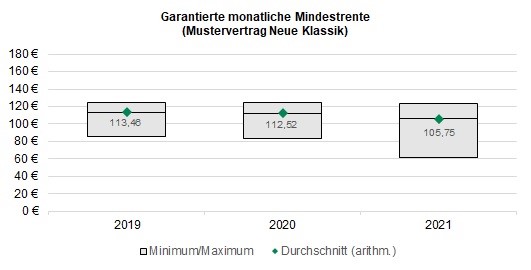

Neben der Ansparphase verringern sich auch die Leistungsversprechen für die Auszahlungsphase der Verträge, wenn Kunden in den Rentenbezug übergehen. Dies lässt sich an der garantierten monatlichen Mindestrente festmachen, welche die Anbieter für einen neuen klassischen Mustervertrag mit einem Jahresbeitrag von 1.200 € und 35 Jahren Laufzeit gewähren. In der Spitze liegt die garantierte Rente zwar weiterhin bei über 120 €, nach unten hin verringert sich der Marktdurchschnitt aber sukzessive und beträgt aktuell knapp 106 €. Zum Vergleich: Vor zwei Jahren sagten die Lebensversicherer im Schnitt noch knapp acht Euro mehr an Monatsrente verbindlich zu.

„Auch an der Rentenhöhe wird deutlich, dass sich das Risiko ein Stück weit mehr auf die Kunden verlagert, weil der garantierte Anteil geringer ausfällt“, schlussfolgerte Dr. Reiner Will. „Umso wichtiger ist die Aussicht auf Überschüsse jenseits der Garantie, die aber der Höhe nach unverbindlich sind.“ Konservative Kunden, denen sprichwörtlich der Spatz in der Hand lieber als die Taube auf dem Dach ist, müssten demnach umdenken. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.