2. Februar 2012 - Die neuen Ergebnisse des Wohngebäudeversicherungs-Ratings der Franke und Bornberg GmbH liegen vor. Die unabhängige Agentur für Versicherungsanalysen nahm 267 aktuell am Markt platzierte Tarife unter die Lupe und stellte große Unterschiede fest.

Die Produktqualität und Eignung von 267 Wohngebäudeversicherungs-Tarife standen bei dem Ratinghaus Franke und Bornberg (www.franke-bornberg.de) auf dem Prüfstand. Man habe besonderes Augenmerk darauf gerichtet, ob die Produkte auf den Bedarf der Versicherten zugeschnitten sind, heißt es in dem aktuellen Franke-und-Bornberg-Bericht. Dabei habe man große Unterschiede in der Produktqualität und Eignung festgestellt.

Die Produktqualität und Eignung von 267 Wohngebäudeversicherungs-Tarife standen bei dem Ratinghaus Franke und Bornberg (www.franke-bornberg.de) auf dem Prüfstand. Man habe besonderes Augenmerk darauf gerichtet, ob die Produkte auf den Bedarf der Versicherten zugeschnitten sind, heißt es in dem aktuellen Franke-und-Bornberg-Bericht. Dabei habe man große Unterschiede in der Produktqualität und Eignung festgestellt.

Um ihr Eigentum zu schützen, gehöre für jeden Hausbesitzer eine Wohngebäudeversicherung zu den existenziell wichtigen Versicherungen, heißt es. Doch die Auswahl der richtigen Versicherungs-Police werde dadurch erschwert, dass die Leistungsunterschiede in den angebotenen Tarifen beträchtlich sind. Fachleute betonen, dass Hausbesitzer bei der Wahl der falschen Versicherung im Schadenfall existenzbedrohende Risiken eingehen.

Erst die genaue Analyse offenbart den Angaben zufolge die größten Unterschiede in den untersuchten Tarifen zur Wohngebäudeversicherung. Insgesamt haben die Experten von Franke und Bornberg für ihre umfassende Analyse alle Tarife auf 73 verschiedene Leistungsdetails hin untersucht und bewertet.

Die Tarife im Rating bei Franke und Bornberg werden jeweils einer Kategorien zugeordnet: Grundschutz, Standardschutz und Topschutz. Damit werde zusätzlich sichergestellt, dass nur Produkte miteinander verglichen werden, die in ihrer Leistungsstärke auch vergleichbar sind, heißt es.

Wertvolle Orientierungshilfe

Unabhängig davon, ob man sich für eine Grundabsicherung oder umfassenden Topschutz entscheidet: Allen Hausbesitzern gemeinsam ist, dass sie sicher sein wollen, einen in der jeweiligen Kategorie leistungsstarken Tarif abzuschließen. Den Angaben zufolge gibt das Wohngebäude-Rating von Franke und Bornberg eine wertvolle Orientierungshilfe.

Für das aufwändige Rating-Verfahren nutzt Franke und Bornberg ausschließlich selbst recherchierte Daten, teilt das Analysehaus mit. Die Bewertungen stützen sich demnach nur darauf, was Gegenstand des Vertrages ist. Denn nur auf das, was in den rechtlich bindenden Unterlagen geregelt ist, könne sich der Versicherte im Ernstfall auch verlassen.

Die aktuelle Regulierungspraxis oder so genannte Leistungsaussagen der Versicherer würden daher in der Bewertung außen vor bleiben. Denn die gegenwärtige Leistungspraxis oder die Bereitschaft zu Kulanz würden sich schnell ändern, wenn sich bei einem Unternehmen die Schäden häufen. Franke und Bornberg will mit seinem Rating eine belastbare Qualitätsaussage über die tatsächliche Leistungsstärke des Tarifs liefern, die über die gesamte Vertragsdauer Gültigkeit habe.

Alle Regelungen werden laut Franke und Bornberg nach festgelegten Bewertungsgrundsätzen detailliert analysiert. Dabei nehmen die Analysten die exakten Formulierungen in den Versicherungsbedingungen unter die Lupe. Beispiele für Qualitätsunterschiede, die nur bei einer gründlichen Prüfung offenbar werden:

- Kostenerstattungen sind Bestandteil der meisten Verträge. Es lässt sich zum Beispiel gut vermarkten, wenn Versicherer für die Wiederherstellung von Gartenanlagen leisten. Erhebliche Unterschiede gibt es aber bei den Nebenbedingungen. Sind diese so definiert, dass sie gerade mal für das Aussähen einer neuen Rasenfläche ausreichen, ist dem Versicherten im Schadenfall damit wenig geholfen.

- Geradezu grob fahrlässig gehen einige Versicherer mit der Zusage um, auf die Einrede der groben Fahrlässigkeit zu verzichten. Auf werbewirksame Aussagen allein sollte sich kein Hausbesitzer verlassen. Denn der offensiv beworbene Verzicht sei nicht mehr als ein Feigenblatt, wenn dieser beispielsweise nur bis zu einer maximalen Schadenhöhe von 1.000 Euro greift.

Policen erhalten in der Detailanalyse eine Rating-Note

Für das neue Rating zur Wohngebäudeversicherung sind die am Markt platzierten Produkte von den Experten der Franke und Bornberg GmbH untersucht worden. Entsprechend ihrem Abschneiden sind die Policen in der Detailanalyse mit einer Rating-Note versehen worden. Die achtstufige Skala bei Franke und Bornberg reicht dabei von „FFF" (hervorragend) bis „F- -„ (sehr schwach). Durch Mindeststandards will Franke und Bornberg sicherstellen, dass qualitative Defizite in wichtigen Kriterien nicht durch gute Regelungen in weniger wichtigen Bewertungsaspekten überlagert werden.

Franke und Bornberg hat eigenen Angaben zufolge in allen drei Kategorien - Grundschutz, Standardschutz und Topschutz - qualitativ hochwertige Produkte, identifiziert.

Folgende Versicherer haben in der jeweiligen Kategorie die höchste Bewertung erhalten:

|

Topschutz (höchste Bewertung FFF = hervorragend) |

Standardschutz (höchste Bewertung FFF = hervorragend) |

Grundschutz (höchste Bewertung FF+ = sehr gut) |

|

Axa Versicherung AG (www.axa.de) |

Arag Allgemeine Versicherungs-AG (www.arag.de) |

Bruderhilfe Sachversicherung AG (www.bruderhilfe.de)

|

|

DBV Deutsche Beamtenversicherung AG (www.dbv.de) |

Garanta Versicherungs-AG (www.garanta.de) |

Huk-Coburg-Allgemeine |

|

Generali Versicherung AG (www.generali.de) |

Interlloyd Versicherungs-AG (www.interlloyd.de) |

Huk24 AG (www.huk24.de)

|

|

InterRisk Versicherungs-AG (www.interrisk.de) |

Nürnberger Allgemeine Versicherungs-AG Nürnberger Beamten Allgemeine Versicherungs-AG |

|

|

Waldenburger Versicherung AG |

Ostangler Versicherungen VVaG (www.ostangler.de) uniVersa Allgemeine Versicherung AG (www.universa.de) VHV Versicherungen (www.vhv.de) |

|

|

Quelle: Franke und Bornberg |

||

Die Notenspiegel der drei Kategorien zeigen jedoch, dass die Qualität der analysierten Tarife insgesamt stark unterschiedlich ist.

|

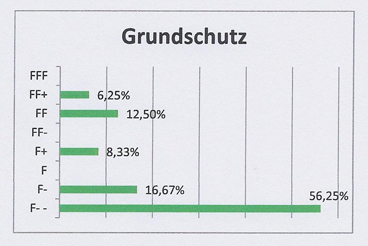

Im „Grundschutz" einer Wohngebäudeversicherungs-Police ist laut Experten-Meinung die Gefahr sehr groß, dass man einen schwachen oder sehr schwachen Tarif abschließt, wenn man sich nicht vor Vertragsabschluss umfassend informiert. Insgesamt knapp 73 Prozent haben die Bewertung F- (schwach) oder F-- (sehr schwach) erhalten, wie die nebenstehende Grafik zeigt. |

|

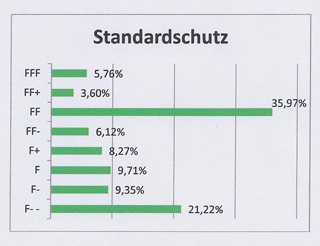

In der Kategorie „Standardschutz" sind laut Franke und Bornberg immerhin über 45 Prozent der Tarife mit den drei Bestnoten „FFF" (hervorragend), „FF+" (sehr gut) oder „FF" (gut) bewertet. Aber immer noch 21,22 Prozent der Tarife erhielten die Bewertung „sehr schwach" (F--) - siehe nebenstehende Grafik. |

|

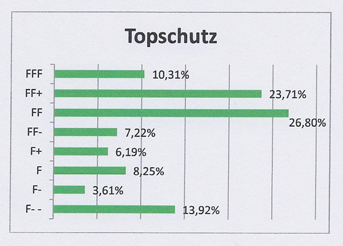

Auch in der Kategorie Topschutz ist laut Analyse von Franke und Bornberg die Qualität keineswegs durchgängig gut, wie der nebenstehende Notenspiegel beweist. |

Für alle, die eine neue Wohngebäude-Versicherung abschließen wollen, geben die Experten folgende Tipps, worauf man beim Vertragsabschluss achten sollte: Was die Versicherungssumme anbelangt, müsse die Höhe des Betrages so festgelegt sein, dass auch der komplette Wiederaufbau des Hauses - zum Beispiel nach einem Brand - abgesichert ist. Ermittelt der Versicherer die Versicherungssumme, ist der Versicherungsnehmer damit vor Unterversicherung geschützt. Ermittelt er die Summe jedoch selbst mit einem so genannten „Wertermittlungsbogen", ist er verantwortlich dafür, dass die Versicherungssumme korrekt berechnet wird. Im Fall einer Unterversicherung - wenn also die Versicherungssumme geringer ist als der tatsächliche Wert der Immobilie - wird bei jedem Schaden die Zahlung der Versicherung anteilig gekürzt.

Die Franke und Bornberg GmbH in Hannover, analysiert und bewertet eigenen Angaben zufolge Versicherungsprodukte und -unternehmen unabhängig, kritisch und praxisnah. (eb / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.