5. Dezember 2013 - Nach Ansicht des Instituts für Vorsorge und Finanzplanung bietet die Basisrente in der aktuellen Niedrigzinssituation besondere Renditechancen durch die Vorteile ihrer steuerlichen Förderung. Das Institut hat Tarife getestet und die besten ermittelt.

Bekanntlich sind bei der Basisrente Einzahlungen bis zu 20.000 Euro bei Alleinstehenden und 40.000 Euro bei Verheirateten als Sonderausgaben steuerlich abzugsfähig. Nicht vollständig, sondern teilweise, das heißt in diesem Jahr 76 Prozent davon, also 15.200 bzw. 30.400 Euro. Jahr für Jahr steigt der abzugsfähige Prozentsatz bis zum Jahr 2025 um zwei Punkte. Im Gegenzug werden die Leistungen aus der Basisrente in der Rentenphase besteuert, allerdings auch nicht vollständig. In diesem Jahr sind es 66 Prozent. Daraus ergeben sich interessante Effekte. Einerseits ist da die Differenz zwischen der Steuerentlastung des Beitrags und der Steuerbelastung der Rente. Sie beträgt zurzeit zehn Prozentpunkte, verringert sich jedoch mit jedem Renteneintrittsjahr. Zum anderen können die Steuereinsparungen in der Beitragsphase - wenn auch zurzeit nur mager - verzinslich angelegt werden. „Die Basisrente eignet sich aufgrund ihres Steuervorteils besonders für die Generation 55 plus. Wer aktuell über zu niedrige Zinsen auf seine Spareinlagen klagt, sollte sich den Steuer-Zins-Effekt bei der Basisrente berechnen lassen - hier sind noch Renditen von über vier Prozent möglich", sagt Frank Nobis (Foto IVFP), Geschäftsführer des Instituts für Vorsorge und Finanzplanung (www.ivfp.de).

Bekanntlich sind bei der Basisrente Einzahlungen bis zu 20.000 Euro bei Alleinstehenden und 40.000 Euro bei Verheirateten als Sonderausgaben steuerlich abzugsfähig. Nicht vollständig, sondern teilweise, das heißt in diesem Jahr 76 Prozent davon, also 15.200 bzw. 30.400 Euro. Jahr für Jahr steigt der abzugsfähige Prozentsatz bis zum Jahr 2025 um zwei Punkte. Im Gegenzug werden die Leistungen aus der Basisrente in der Rentenphase besteuert, allerdings auch nicht vollständig. In diesem Jahr sind es 66 Prozent. Daraus ergeben sich interessante Effekte. Einerseits ist da die Differenz zwischen der Steuerentlastung des Beitrags und der Steuerbelastung der Rente. Sie beträgt zurzeit zehn Prozentpunkte, verringert sich jedoch mit jedem Renteneintrittsjahr. Zum anderen können die Steuereinsparungen in der Beitragsphase - wenn auch zurzeit nur mager - verzinslich angelegt werden. „Die Basisrente eignet sich aufgrund ihres Steuervorteils besonders für die Generation 55 plus. Wer aktuell über zu niedrige Zinsen auf seine Spareinlagen klagt, sollte sich den Steuer-Zins-Effekt bei der Basisrente berechnen lassen - hier sind noch Renditen von über vier Prozent möglich", sagt Frank Nobis (Foto IVFP), Geschäftsführer des Instituts für Vorsorge und Finanzplanung (www.ivfp.de).

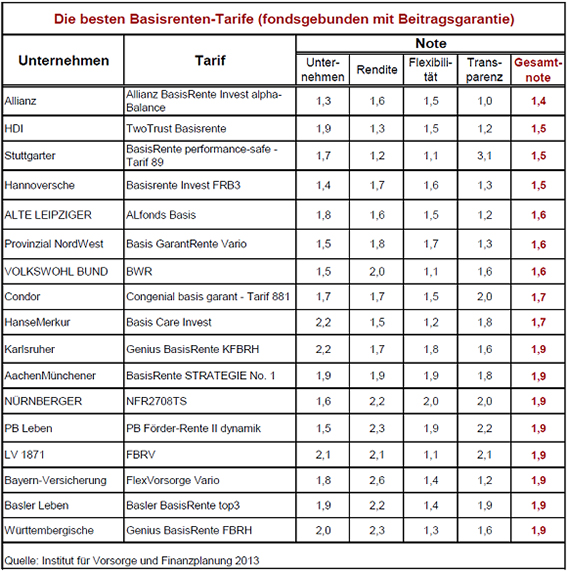

Das IVFP hat aktuell 129 Tarife von 65 Anbietern anhand von 74 Kriterien untersucht. Dabei wurde eine Unterteilung nach den Tarifen „klassisch", „fondsgebunden ohne Beitragsgarantie" (foB) und „fondsgebunden mit Beitragsgarantie" (fmB) getroffen. Wie schon im vergangenen Jahr liegen auch 2013 wieder Europa, Debeka, Hannoversche, Volkswohl Bund, Allianz, HDI und Provinzial NordWest sowie die Stuttgarter ganz vorne. Neu „dazugesellt" haben sich Huk-Coburg und Alte Leipziger.

|

|

|

|

|

|

Die Basisrente im Vertrieb

Der Steuer-Zins-Effekt stellt einen Vertriebsansatz dar, der so nur bei der Basisrente gegeben ist und der auf die Zielgruppe - Selbständige, Freiberufler und gut verdienende Angestellte - sehr gut passt. Chancen ergeben sich gerade im Jahresendgeschäft, wenn vor allem Selbständige und Freiberufler noch Steuerspar-Chance nutzen möchten.

Vorsicht ist bei den Argumenten „Insolvenzsicherheit" und „Pfändungsschutz", die von Versicherern und Vertrieben gern undifferenziert benutzt werden. Beides gilt nicht unbegrenzt, sondern nur im Rahmen der Pfändungsfreigrenzen nach Absatz 2 von § 851c ZPO (Zivilprozessordnung). Diese Freigrenzen sind altersabhängig und entwickeln sich dynamisch (siehe Tabelle). Danach ist theoretisch eine kumulierte Gesamtsumme von 238.000 Euro vor Pfändung sicher. Das hört sich nach viel an, ist in der Praxis allerdings relativ wenig. Denn die pfändungsgeschützten Beiträge liegen deutlich unter den jährlichen steuerbegünstigten Summen von 20.000 Euro für Alleinstehende / 40.000 für Verheiratete bzw. der jeweils geltenden Quote. Übersteigt der Rückkaufswert des Altervorsorgevertrages den unpfändbaren Betrag, was bei den meisten Verträgen der Fall sein dürfte - sind 30 Prozent des übersteigenden Betrages zusätzlich unpfändbar. Ist der Rückkaufswert höher als das Dreifache des unpfändbaren Betrages, ist der Überschuss nicht mehr durch die 30-Prozent-Regel geschützt, sondern ist in voller Höhe pfändbar. (§ 851c Abs. 2, Satz 4 ZPO).

Diese Sparbeträge sind vor Pfändung sicher

|

Lebensjahr |

Jährlicher Betrag (Euro) |

Kumulierter Betrag (Euro) |

|

18 bis 29 |

2.000 |

24.000 |

|

30 bis 39 |

4.000 |

64.000 |

|

40 bis 47 |

4.500 |

100.000 |

|

48 bis 53 |

6.000 |

136.000 |

|

54 bis 59 |

8.000 |

184.000 |

|

60 bis 65 |

9.000 |

238.000 |

Quelle: BMJ

So viel zur „Pfändungssicherheit" in der Sparphase. Aber auch laufende Renten sind nicht grenzenlos geschützt. Seit dem 1. April 2007 gelten für Selbständige nach § 850c ZPO dieselben Pfändungsfreigrenzen wie für Arbeitnehmer. Der unpfändbare Grundbetrag beträgt seit dem 1. Juli 2013 1.045,04 Euro. (hp / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.