31. Januar 2013 - Viele Vorsorgesparer sind verunsichert, weil sie derzeit meist nur sichere Anlagen mit niedrigen Zinsen oder riskante Spekulationen an den Börsen kennen. Im Interview zeigt Thomas Klein von der Heidelberger Lebensversicherung neue Anlage-Perspektiven auf.

Viele Vorsorgesparer sind verunsichert: Wer auf sichere Kapitalanlagen setzt, erzielt derzeit Erträge, die unter dem Inflationsniveau liegen. Selbst die klassische Lebensversicherung ist ins Gerede gekommen, weil der Staat die Überschuss-Zahlungen für auslaufende LV-Verträge an die Kunden kappen will. Aber auch renditeorientierte Investments wie Aktien und Aktienfonds werden von der Mehrzahl der Anleger gemieden - aus Angst vor Verlusten. Einen Königsweg scheint es derzeit nicht zu geben. Zahlreiche Fragen bleiben, denen sich Thomas Klein (Foto), Leiter Vertrieb & Marketing bei der Heidelberger Lebensversicherung AG (www.heidelberger-leben.de) im Gespräch mit den bocquel-news stellt. Er weiß um das Dilemma und kennt mögliche Alternativen.

Viele Vorsorgesparer sind verunsichert: Wer auf sichere Kapitalanlagen setzt, erzielt derzeit Erträge, die unter dem Inflationsniveau liegen. Selbst die klassische Lebensversicherung ist ins Gerede gekommen, weil der Staat die Überschuss-Zahlungen für auslaufende LV-Verträge an die Kunden kappen will. Aber auch renditeorientierte Investments wie Aktien und Aktienfonds werden von der Mehrzahl der Anleger gemieden - aus Angst vor Verlusten. Einen Königsweg scheint es derzeit nicht zu geben. Zahlreiche Fragen bleiben, denen sich Thomas Klein (Foto), Leiter Vertrieb & Marketing bei der Heidelberger Lebensversicherung AG (www.heidelberger-leben.de) im Gespräch mit den bocquel-news stellt. Er weiß um das Dilemma und kennt mögliche Alternativen.

Herr Klein, sicherheitsorientierte „Normalsparer" halten sich im Moment mit Geldanlagen zurück. Wie schätzen Sie die Lage ein?

Thomas Klein: In der Tat haben derzeit viele sicherheitsorientierte Anleger Probleme, ihr Geld gewinnbringend anzulegen: Sparen sie in Geldmarktfonds und Rentenpapiere oder setzen auf das Sparbuch, so bekommen sie wenig Zinsen. So wenig, dass die aktuelle Inflation mit einer Rate von etwa 2 Prozent die angelegte Summe sogar von Tag zu Tag verringert. Staatsanleihen aus dem Euroraum galten früher als sichere Geldanlage. Doch das hat sich mit der Staatsschuldenkrise geändert. In letzter Zeit waren Staatsanleihen aus Griechenland, Portugal, Irland, Spanien und Italien eine eher spekulative Anlage.

Viele Bürger kaufen im Moment Wohnungen oder bauen ein Haus, weil sie eine steigende Inflation fürchten. Diese würde die Kaufkraft von Erspartem schwächen. Deswegen investieren viele in Sachwerte. Die günstigen Zinsen verstärken diesen Effekt.

Immobilienkäufer sollten aber bedenken, dass bei einer schrumpfenden Bevölkerung die Chance, eine Immobilie mit Gewinn zu verkaufen, deutlich abnimmt. Und: Eigenheimbesitzer brauchen zwar keine Miete mehr zu zahlen, Ausgaben zum Beispiel für Instandhaltung und Modernisierung fallen dennoch an.

Wie können - Ihrer Meinung nach - Vorsorgesparer unter den derzeitigen Marktbedingungen am besten ein finanzielles Polster fürs Alter aufbauen?

Thomas Klein: Auf Aktien zu setzen, um im Alter liquide zu sein, ist für Laien riskant. Und zeitaufwendig. Sie können aber durch verschiedene Strategien die Rendite-Chancen ihrer Geldanlagen erhöhen, ohne auf Sicherheit zu verzichten. Ein bewährtes Instrument ist, das Geld in verschiedene Anlageklassen, Regionen und Währungen investieren: die sogenannte Multi-Asset-Strategie.

Eine weitere Alternative, um die Sicherheit im Vorsorge-Portfolio zu erhöhen, ist die Multi-Manager-Strategie. Hierbei vertrauen Vorsorgesparer nicht alles einer Fondsgesellschaft an, sondern setzen auf mehrere Investmenthäuser und verschiedene Fondsmanager.

Die Heidelberger Leben beispielsweise bietet in Zusammenarbeit mit Morningstar Associates eine weitere, in Deutschland exklusive Form der Risiko-Steuerung an: das „Controlled Volatility Concept". Es fußt auf einem nobelpreisprämierten Modell zur Bestimmung von Risiken durch Kursschwankungen. Investmentmanager halten dabei das Portfolio jederzeit innerhalb bestimmter Volatilitätsbandbreiten. Sobald sich eine zu erwartende Kursentwicklung an den Märkten negativ auf das Portfolio auswirken könnte, investieren die Manager in schwankungsärmere Werte. Außerdem haben Untersuchungen gezeigt, dass höhere Erträge gerade in Zeiten weniger volatiler Aktienmärkte erzielt werden können. Umso wichtiger ist, dass die Zusammensetzung des Portfolios jederzeit flexibel und ohne zusätzliche Kosten an aktuelle Entwicklungen angepasst werden kann.

Ein aktives Depotmanagement kostet natürlich auch Geld. Was können Vorsorgesparer tun, wenn sie das selbst übernehmen möchten?

Thomas Klein: Sie müssen auf jeden Fall regelmäßig ihr Depot prüfen und sich von dauerhaft unrentablen Fonds trennen. Dafür ist es wichtig, die Fonds bei Bedarf wechseln zu können - auch während der Vertragslaufzeit. Sie sollten weiterhin auf ein angemessenes Rendite-Risiko-Verhältnis der gewählten Fonds achten. Und nicht zuletzt darauf, dass der Anbieter seine Recherche- und Analyse-Ergebnisse transparent und leicht verständlich für Kunden und Berater aufbereitet und veröffentlicht.

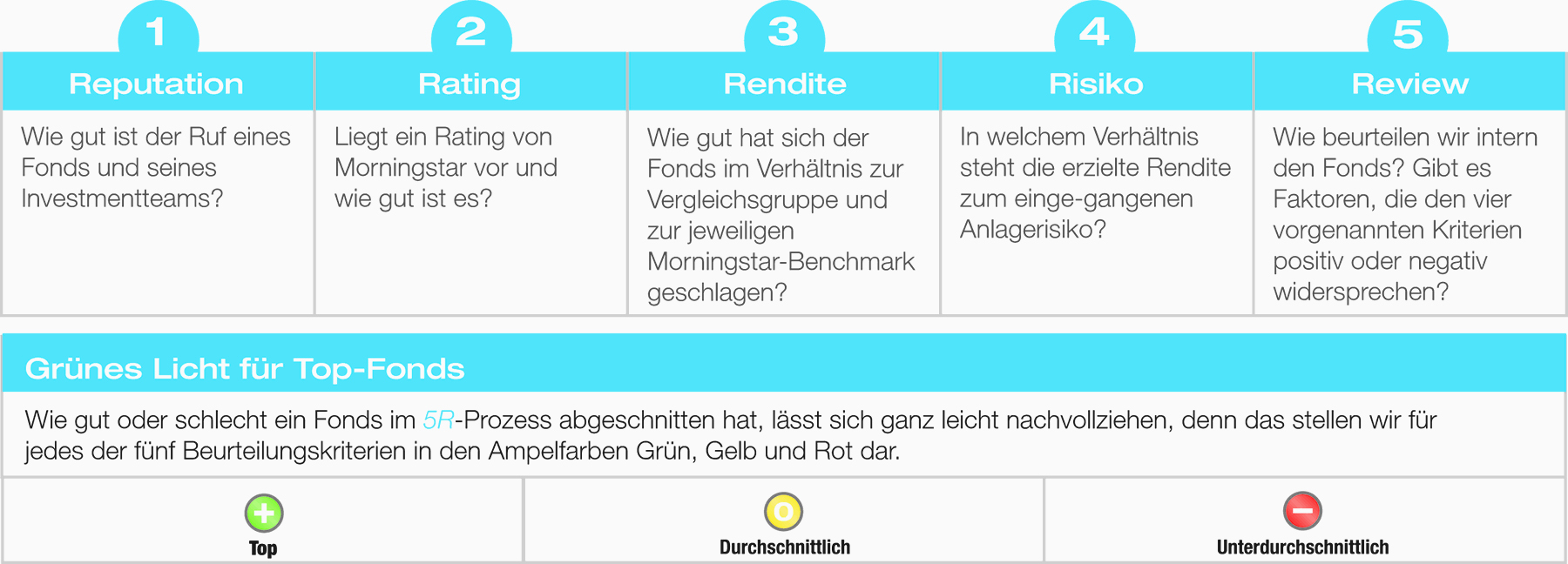

In unserem Unternehmen stellen wir uns diesen Qualitätsansprüchen. So unterziehen wir seit knapp zwei Jahren alle Fonds aus unserem Angebot einem professionellen und systematischen Qualitätssicherungs-Verfahren: dem sogenannten „5RProzess". Unsere Investment-Spezialisten haben dafür Auszeichnungen von Marktexperten wie Assekurata, Morningstar und dem Institut für Vorsorge und Finanzplanung erhalten.

Was bietet der „5R-Prozess" im Vergleich zu anderen Ratings?

Thomas Klein: Wir können für eine spürbar höhere Qualität in unserem Fondsangebot sorgen. Das belegen auch die Ergebnisse, die wir in unserem „5RReport" vierteljährlich transparent und auch für Laien verständlich veröffentlichen.

|

|

„5R" steht für die fünf Analyse-Schritte: Reputation, Rating, Rendite, Risiko und Review: Die Ergebnisse für jedes Beurteilungskriterium werden - für den schnellen Überblick - in den Ampelfarben bewertet. Grün bedeutet „überdurchschnittlich", Gelb steht für „durchschnittlich" und Rot bedeutet „unterdurchschnittlich".

Unsere Makler erhalten mit dem „5R-Report" vierteljährlich Informationen über das Depot ihrer Kunden und können sie damit aktiv wegen sinnvoller Änderungen in ihrem Altervorsorge-Portfolio ansprechen und beraten.

bocquel-news: Wir danken Ihnen für das Gespräch!

Die Heidelberger Lebensversicherung AG versteht sich als Spezialist für Altersvorsorgelösungen und als einer der Top-Anbieter fondsgebundener Lebensversicherungen im deutschen Markt. Das Unternehmen wurde 1991 gegründet und verwaltet mit seinen knapp 300 Mitarbeitern derzeit ein Vermögen in Höhe von 4,3 Milliarden Euro. Im Geschäftsjahr 2011 erwirtschaftete die Gesellschaft einen Jahresüberschuss von 32,8 Millionen Euro. Die Heidelberger Leben hat in ihrem Bestand zirka 620.000 Versicherungsverträge von rund 300.000 Kunden. (imi / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.