27. November 2024 - Ein Leben lang finanziell unabhängig arbeiten - ohne gesundheitliche Beeinträchtigungen, um mit ausreichend Geld so früh wie möglich in Rente zu gehen. Das scheint der Wunsch der Befragten des diesjährigen Financial Freedom Reports 2024 zu sein, den die Lebensversicherung von 1871 a. G. München jetzt zum vierten Mal herausgibt.

Die Ergebnisse des Financial Freedom Reports 2024, den die LV 1871 (www.lv1871.de) zusammen mit dem Meinungs- und Marktforschungsinstitut Civey (https://civey.com/) herausgibt, zeigen erheblichen Nachholbedarf bei den Bundesbürgern, vor allem bei Themen wie Finanzplanung, Altersvorsorge und Arbeitskraftabsicherung.

Die Ergebnisse des Financial Freedom Reports 2024, den die LV 1871 (www.lv1871.de) zusammen mit dem Meinungs- und Marktforschungsinstitut Civey (https://civey.com/) herausgibt, zeigen erheblichen Nachholbedarf bei den Bundesbürgern, vor allem bei Themen wie Finanzplanung, Altersvorsorge und Arbeitskraftabsicherung.

Knapp die Hälfte der Befragten möchte mit spätestens 60 Jahren in Rente gehen (49,0 Prozent). Gleichzeitig steigt das staatlich vorgesehene Renteneintrittsalter weiter an. Die Belastung der arbeitenden Bevölkerung nimmt aufgrund der alternden Gesellschaft weiter zu. Umso erstaunlicher ist die Beobachtung, dass 37,6 Prozent der Generation Z (18- bis 29-Jährige) mit spätestens 50 in die Rente gehen möchten – deutlich mehr als in den anderen Altersgruppen.

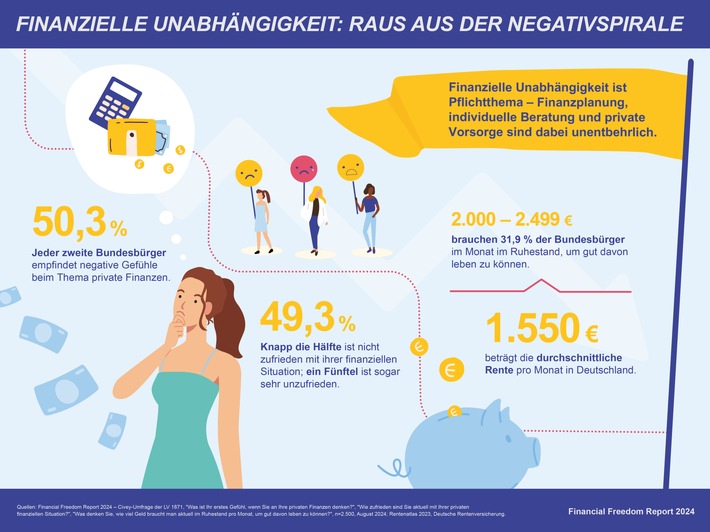

Doch nicht nur beim Renteneintritt, sondern auch bei der Höhe des Rentenbezugs gehen Wunsch und Wirklichkeit auseinander: Zwei Drittel (62,4 Prozent) geben an, für ein gutes Leben im Ruhestand mindestens 2.000 Euro pro Monat zu benötigen. Dabei beträgt die durchschnittliche Rente in Deutschland nach Angaben der Deutschen Rentenversicherung 1.550 Euro. Dazu kommt: 10,3 Prozent der Befragten beginnen mit ihrer Altersvorsorge erst im Alter ab 41 Jahren und weitere 16,2 Prozent ab 31 Jahren. Bei einem gewünschtem monatlichem Renteneinkommen von 2.000 Euro und mehr kann das zu spät sein.

Bei der Frage nach den bevorzugten Arten der Altersvorsorge steht an vorderster Stelle:

- die bAV betriebliche Altersvorsorge (31,2 Prozent), gefolgt von

- Immobilien und Bausparverträgen (29,9 Prozent).

- Ein Viertel (26,4 Prozent) investiert in Investmentfonds, Aktien oder ETFs.

Hervorzuheben ist hier, dass deutlich mehr Männer (32,2 Prozent) als Frauen (20,1 Prozent) die Möglichkeiten der Investmentfonds, Aktien oder ETFs nutzen. 20,7 Prozent der Befragten wiederum investieren Erspartes in eine private Rentenvorsorge.

„Vorsorgearten, bei denen man selbst wenig aktiv oder initiativ sein muss, dominieren wie die betriebliche Altersvorsorge und Immobilien. Eine Erklärung könnte eine krisenbedingte Paralyse und auch Unwissenheit darstellen“, sagt Wirtschaftspsychologin Prof. Dr. Julia Pitters, die den Financial Freedom Report 2024 wissenschaftlich begleitet hat.

„Vorsorgearten, bei denen man selbst wenig aktiv oder initiativ sein muss, dominieren wie die betriebliche Altersvorsorge und Immobilien. Eine Erklärung könnte eine krisenbedingte Paralyse und auch Unwissenheit darstellen“, sagt Wirtschaftspsychologin Prof. Dr. Julia Pitters, die den Financial Freedom Report 2024 wissenschaftlich begleitet hat.

Krank und berufsunfähig? Altersvorsorge in Gefahr

Finanzielle Unabhängigkeit wird hierzulande vor allem durch die eigene Arbeitskraft erreicht. Doch: Nur ein Fünftel (21,3 Prozent) besitzt eine Berufsunfähigkeitsversicherung, wie die Ergebnisse des Reports zeigen. Mehr als die Hälfte der Befragten (56,9 Prozent) hat derzeit keine Berufsunfähigkeitsversicherung (BU) und hat auch nicht vor, eine abzuschließen.

Passend dazu rechnet fast die Hälfte der Bundesbürger (45,8 Prozent) damit, im Arbeitsleben kein einziges Mal für sechs Monate oder länger auszufallen. Dabei ist in Deutschland im Schnitt tatsächlich jeder Vierte in seinem Arbeitsleben einmal berufsunfähig. Und: Psychische Krankheiten sind mittlerweile die häufigste Ursache für Berufsunfähigkeit.

44,3 Prozent ohne Absicherung ihrer Hinterbliebenen

Ein ähnliches Bild zeigt sich beim Thema Risikolebensversicherung: 44,3 Prozent der Befragten haben keine Absicherung ihrer Hinterbliebenen für den eigenen Todesfall. Das trifft auch für mehr als ein Drittel (39,9 Prozent) der Befragten mit Kindern im Haushalt zu.

„Über Krankheiten oder den eigenen Tod beziehungweise den von Familienmitgliedern denkt wohl niemand gerne nach. Im Kontext multipler Krisen und einem zunehmenden Gefühl der Unsicherheit in der Bevölkerung gewinnt der Gedanke der Absicherung der Familie oder Lebenspartner jedoch verstärkt an Bedeutung“, sagt LV 1871 Vorstand Hermann Schrögenauer.

Finanzplanung Schlüssel mit Beratung

Finanzplanung Schlüssel mit Beratung

Wie lassen sich die Lücken beim Vorsorgen und Absichern schließen? Ohne entsprechende Finanzbildung und -planung rückt finanzielle Unabhängigkeit schnell in weite Ferne.

Daher ist es überraschend, dass nahezu jeder zweite Befragte (45,6 Prozent) gänzlich auf Beratung, Tools, Bücher, Podcasts oder Ratschläge aus dem Familien- und Freundeskreis verzichtet. Unter denjenigen, die solche Hilfsangebote in Anspruch nehmen, setzen ein Fünftel (19,7 Prozent) auf eine professionelle Beratung. Die jüngere Generation greift seltener auf professionelle Beratung zurück (7,6 Prozent), während sie in den anderen Altersgruppen von mindestens 20 Prozent in Anspruch genommen wird.

„Wenn der Wunsch eines frühen Renteneintritts mit überdurchschnittlich hohem Rentenbezug eine realistische Option werden soll, müssen wir in Deutschland endlich die Berührungsängste bei der Finanzplanung ablegen. Es braucht hier nicht nur mehr Finanzbildung, sondern Strategien, um Ängste abzubauen und konkretes Handeln anzuregen. Folgen aus dem erlernten Wissen gut durchdachte Entscheidungen, lassen sich diese am besten mithilfe von unabhängigen Expertinnen und Experten umsetzen. Dank ihrer Fachkompetenz und bedürfnisorientierter Beratung unterstützen sie bei der Auswahl der passenden Lösungen“, sagt Hermann Schrögenauer. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.