29. September 2023 - Um die aktuelle Entwicklung privater Krankenversicherer (PKV) geht es im map-report 930. Die Alte Oldenburger verteidigte im Rating ihre Position als bilanzstärkster privater Krankenversicherer mit 272 Punkten. Und auch der LVM und die uniVersa zählten erneut zur Elite. Analysiert werden die Bilanzkennzahlen von 2028 bis 2022.

Der map-report 930 (www.franke-bornberg.de/fb-news/) analysiert und bewertet erneut ausgesuchte Bilanzkennzahlen privater Krankenversicherer PKV (www.pkv.de) für die Jahre 2018 bis 2022. Als Kombination aus Bilanzrating und Bilanzanalyse bietet die marktumfassende Analyse einen schnellen Überblick

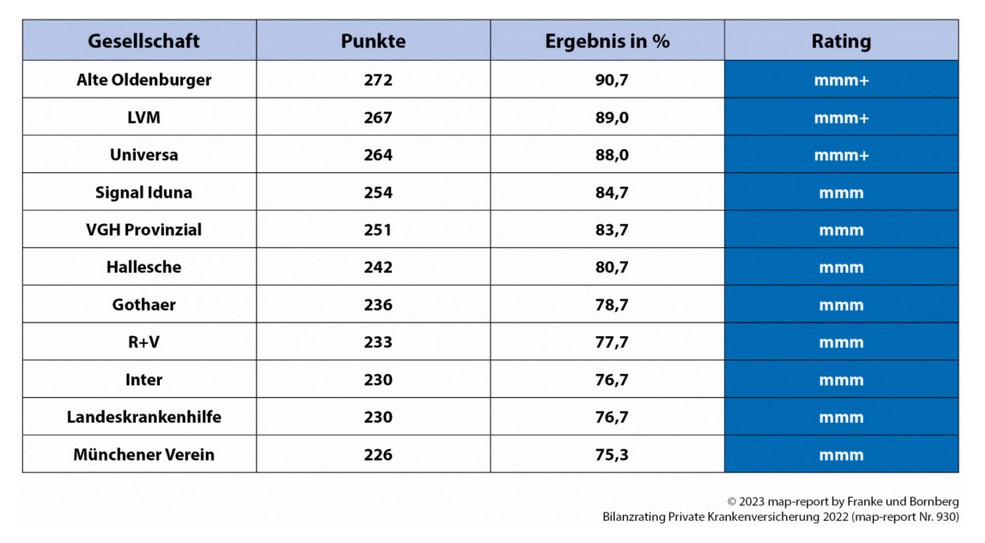

Die Alte Oldenburger verteidigte im Rating einmal mehr die Position als bilanzstärkster privater Krankenversicherer mit 272 (90,7 Prozent) von insgesamt 300 Punkten. Und auch der LVM und die uniVersa zählten mit 267 (89,0 Prozent) beziehungsweise 264 Punkten (88,0 Prozent) Punkten erneut zur Elite, die mit der Bewertungskategorie „mmm+“ für hervorragende Leistungen ausgezeichnet wurde.

Die Alte Oldenburger verteidigte im Rating einmal mehr die Position als bilanzstärkster privater Krankenversicherer mit 272 (90,7 Prozent) von insgesamt 300 Punkten. Und auch der LVM und die uniVersa zählten mit 267 (89,0 Prozent) beziehungsweise 264 Punkten (88,0 Prozent) Punkten erneut zur Elite, die mit der Bewertungskategorie „mmm+“ für hervorragende Leistungen ausgezeichnet wurde.

Die Signal Iduna führt mit 254 Punkten (84,7 Prozent) das Feld der mit „mmm“ für sehr gute Leistungen bewerteten Krankenversicherer an und verpasst die Höchstbewertung nur knapp.

Dicht dahinter folgen VGH Provinzial (83,7 Prozent) sowie Hallesche (80,7 Prozent), die ihre sehr guten Ergebnisse der Vorjahre ebenfalls wiederholen konnten. Auch der R+V gelang es erneut mit einer sehr guten Bewertung auftrumpfen (77,7 Prozent), während der Gothaer (78,7 Prozent) sowie Inter und Landeskrankenhilfe – punktgleich mit 230 Zählern beziehungsweise 76,7 Prozent – der Einzug in die Riege der mit „sehr gut“ ausgezeichneten Anbieter glückte. Neu in dieser Runde ist auch der Münchener Verein, der sich mit 226 Punkten (75,3 Prozent) den Aufstieg gerade noch sicherte.

Die Allianz führt die Gruppe der mit „mm“ für gute Leistungen bewerteten Unternehmen an, bestätigte das hohe Niveau des Vorjahres und verpasste mit 73,3 Prozent die sehr gute Bewertung nur knapp. Neben der Allianz gingen noch acht weitere Versicherer mit einem guten Ergebnis aus dem Rennen; darunter Branchengigant Debeka im Aufwärtstrend (72,7 Prozent), Axa (70,7 Prozent) und erstmals Continentale (69,0 Prozent).

Die höchste Bewertung im Rating, das „mmm+“ für hervorragende Bilanzdaten, wurde ab 85 Prozent vergeben. Ab 75 Prozent gab es das „mmm“ für sehr gute Ergebnisse, ab 65 Prozent das „mm“ für gute und ab 55 Prozent das „m“ für befriedigende Leistungen.

Die höchste Bewertung im Rating, das „mmm+“ für hervorragende Bilanzdaten, wurde ab 85 Prozent vergeben. Ab 75 Prozent gab es das „mmm“ für sehr gute Ergebnisse, ab 65 Prozent das „mm“ für gute und ab 55 Prozent das „m“ für befriedigende Leistungen.

Für ein Ergebnis von weniger als 55 Prozent gab es die Auszeichnung „m-“ für ausreichende Bilanzkennzahlen.

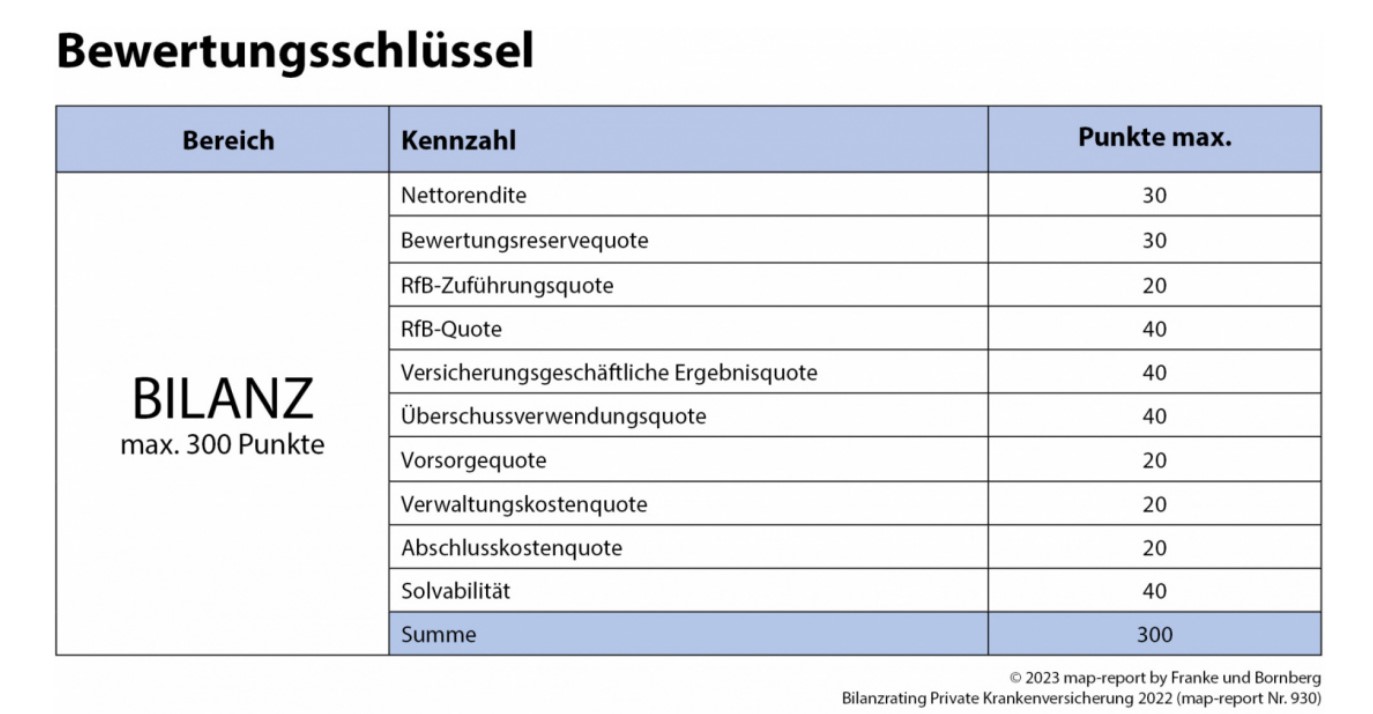

Berücksichtigte Kennzahlen im Bilanzrating:

Insgesamt zehn Kennzahlen bilden das Gerüst für die Bewertung im Bilanz-Rating. Private Krankenversicherungsverträge laufen in der Regel über Jahrzehnte, deshalb werden die Ratingkennzahlen als Fünf-Jahres-Durchschnitte berechnet und bewertet.

Damit gelingt es kurzfristige Ausschläge zu glätten, ohne sie völlig außer Acht zu lassen. Der prozentuale Index zeigt für die Gesamtwertung das Verhältnis von erreichter Punktesumme zu möglicher Gesamtpunktezahl. Die Ergebnisse der Bilanzkennzahlen werden gewichtet und zu einem Ergebnis verdichtet.

map-report 930 - Bewertungsschlüssel

Der Branche fällt es weiterhin schwer den natürlichen Bestandsabrieb zu kompensieren; so kommt es zu Probleme im Kerngeschäft. Ende 2022 waren 8.704.531 Personen vollversichert. Das sind 0,15 Prozent beziehungsweise 12.973 Versicherte weniger als im Vorjahr. Den größten Bestand hatte die Branche im Jahr 2011 mit 8.976.400 Vollversicherten.

Seitdem hat der Markt über 270.000 Vollversicherte verloren. Dieser Umstand und die schwierige Situation für die Branche werden auch politisch forciert. Die immer weiter steigende Versicherungspflicht-Grenze erschwert es den Versicherern Neukunden zu akquirieren. „Die sogenannte Bürgerversicherung kommt praktisch durch die Hintertür. Nicht nur schleichend, sondern mit großen Schritten wird beinahe jährlich die Jahresarbeitsentgeltgrenze erhöht“, kommentiert Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-report (www.map-report.de), die widrigen Umstände für die Branche.

Seitdem hat der Markt über 270.000 Vollversicherte verloren. Dieser Umstand und die schwierige Situation für die Branche werden auch politisch forciert. Die immer weiter steigende Versicherungspflicht-Grenze erschwert es den Versicherern Neukunden zu akquirieren. „Die sogenannte Bürgerversicherung kommt praktisch durch die Hintertür. Nicht nur schleichend, sondern mit großen Schritten wird beinahe jährlich die Jahresarbeitsentgeltgrenze erhöht“, kommentiert Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-report (www.map-report.de), die widrigen Umstände für die Branche.

PKV vom Angestelltengeschäft immer weiter isoliert

Nach einem aktuellen Verordnungsentwurf des Bundesarbeitsministeriums gibt es im kommenden Jahr auch wieder eine deutliche Erhöhung um rund 5 Prozent auf 69.300 Euro. Bereits zum Beginn dieses Jahres war die Versicherungspflichtgrenze um knapp 3,5 Prozent von 64.350 auf 66.000 Euro gestiegen. „Und so wird die PKV vom Angestelltengeschäft immer weiter isoliert, auch ganz ohne Bürgerversicherung“, ergänzt Franke.

Beitragseinnahmen steigen moderat

Beitragseinnahmen steigen moderat

Das Neugeschäft schwächelt marktdurchschnittlich bereits seit einer Dekade, während die Beitragseinnahmen nach durchschnittlich 5,8 Prozent im Vorjahr mit jetzt 3,8 Prozent nicht mehr ganz so stark zulegten. „Zumindest den Bestandskunden, die weniger Beitragserhöhungen tragen mussten, dürfte das gut gefallen“, meint Reinhard Klages, Leiter Ratings Unternehmenskennzahlen.

Auf die Einnahmen der PKV-Anbieter wirken mehrere Einflussfaktoren. Neben Kündigungen, Neuabschlüssen und Tarifwechseln innerhalb der privaten Krankenversicherung, schlagen auch Übertritte zur und von der gesetzlichen Krankenversicherung (GKV), Geburten, Todesfälle und natürlich die oft im Kreuzfeuer der Kritik stehenden Prämienanpassungen auf die Entwicklung der Beitragseinnahmen durch. Welche Anteile diese Variablen an den Prämien der einzelnen Versicherer haben, lässt sich den Jahresabschlüssen nicht entnehmen.

Zweistellige Zuwächse verbuchten R+V (13,0 Prozent), Arag (12,7 Prozent) sowie Mecklenburgische mit 11,0 Prozent. Von den Schwergewichten mit mehr als einer Milliarde Euro Beitragseinnahmen waren neben der Barmenia (7,0 Prozent) vor allem Huk-Coburg (5,5 Prozent), Debeka (5,3 Prozent) und Hallesche (4,4 Prozent) auf Wachstumskurs. Rückläufige Beitragseinnahmen verzeichnete kein Versicherer.

Reserven im Keller

Die Bewertungsreserven der Kapitalanlagen betrugen zum 31. Dezember 2022 insgesamt -21,77 Milliarden Euro und sanken damit im Vergleich zum Vorjahr um 70,62 Milliarden Euro, was im Wesentlichen auf den deutlichen Zinsanstieg zurückzuführen ist. Die Bewertungsreserve-Quote sank damit im Marktdurchschnitt von 14,7 auf minus 6,3 Prozent.

Waren im Vorjahr zwar durchweg rückläufige Bewertungsreserve-Quoten auszumachen, lagen zum Jahresultimo 2022 – ausgenommen von Inter und Allianz – die Quoten aller Anbieter sogar im negativen Bereich. Die höchsten beziehungsweine niedrigsten negativen Quoten hatten die Inter mit 0,8 Prozent (2021: 23,6 Prozent) gefolgt von der Allianz mit 0,4 Prozent (2021: 23,2 Prozent) uniVersa mit minus 2,6 Prozent (2021: 14,7 Prozent) und Bayerische Beamtenkranken mit minus 2,8 Prozent (2021: 14,4 Prozent).

Aufwendungen und Erträge

Insgesamt gab die PKV 1,02 Milliarden Euro für Verwaltungskosten aus und damit 4,75 Prozent mehr als im Vorjahr (974,8 Millionen Euro). Da die Verwaltungskosten-Quote in Relation zu den um 3,80 Prozent gestiegenen Beitragseinnahmen berechnet wird, stieg die Quote im Marktschnitt geringfügig von 2,17 auf 2,19 Prozent. Die niedrigste Verwaltungskosten-Quote hatte die Huk-Coburg mit 0,91 Prozent, gefolgt von der Debeka (1,36 Prozent), VRK (1,70 Prozent) und Alte Oldenburger (1,78 Prozent). Werte von unter 2 Prozent wiesen auch UKV, HanseMerkur, Bayerische Beamtenkranken, Landeskrankenhilfe, Axa und R+V aus.

Für Vertragsabschlüsse verbuchte die Branche Aufwendungen in Höhe von 3,03 Milliarden Euro. Damit liegen die Abschlusskosten 5,6 Prozent über dem Vorjahresniveau von 2,87 Milliarden Euro. Die Quote ist im Durchschnitt von 6,35 auf 6,46 Prozent gestiegen. Generell ist in einer wachstumsschwachen Phase davon auszugehen, dass die Abschlusskostensätze sinken. Trotz Deckelung der Abschlusskosten und offenbar mäßigem Neugeschäft waren die Aufwendungen für Vertragsabschlüsse in den vergangenen Jahren jedoch nicht rückläufig.

Schadenaufwendungen der Branche stiegen

Die Schadenaufwendungen der Branche stiegen 2022 um 1,93 Milliarden Euro auf 33,60 Milliarden Euro. Im Durchschnitt stieg die Schaden-Quote als Gradmesser dafür, in welchem Umfang die Beitragseinnahmen unmittelbar in Versicherungsleistungen und Alterungsrückstellung fließen, von 76,1 auf 78,2 Prozent. Da auch hier die Beitragseinnahmen weniger stark stiegen als der um 6,1 Prozent erhöhte Schadenaufwand, weist das Gros der Branche höhere Schadenquoten als im Vorjahr aus.

Versicherungsgeschäftliche Ergebnis-Quote rutschte auf 12,9 Prozent

Infolge der wieder stärker gestiegenen Leistungsausgaben und gleichzeitig nur geringfügig gestiegenen Beitragseinnahmen rutschte auch die Versicherungsgeschäftliche Ergebnis-Quote von 15,3 auf 12,9 Prozent. Und obwohl die Zinsen gestiegen sind, sackte die Nettoverzins der Kapitalanlagen im Branchenschnitt von 2,92 auf 2,28 Prozent. Im Gegensatz dazu blieb die laufende Durchschnittsverzinsung stabil und verringerte sich nur marginal von 2,64 auf 2,61 Prozent.

Die insgesamt solide Ertragslage ermöglichte es den Unternehmen über die Rückstellung für Beitragsrückerstattung (RfB) auch die Reservepolster zu füllen. Zwar war die RfB-Zuführungs-Quote im Durchschnitt rückläufig und fiel von 13,6 auf 9,1 Prozent.

Die insgesamt solide Ertragslage ermöglichte es den Unternehmen über die Rückstellung für Beitragsrückerstattung (RfB) auch die Reservepolster zu füllen. Zwar war die RfB-Zuführungs-Quote im Durchschnitt rückläufig und fiel von 13,6 auf 9,1 Prozent.

Gleichzeitig wurden jedoch auch die Entnahmen für Einmalbeiträge von 3,32 Milliarden Euro auf 1,72 Milliarden Euro fast halbiert, wodurch wiederum die RfB-Quote profitierte und von 35,1 auf 36,4 Prozent anstieg.

Insgesamt kann der Branche eine gute Widerstandsfähigkeit attestiert werden. Aller widrigen Umstände der vergangenen Jahre zum Trotz, gelingt es jedes Jahr das Geschäft zumindest stabil zu halten. „Der weitgehende Erhalt der Bestände ist unter den gegebenen Vorzeichen eine bemerkenswerte Leistung“ zeigt sich Michael Franke optimistisch. „Zwar ist es nur eine überschaubare Gruppe von wachstumsstarken Anbietern, die diese Aufgabe schultern, aber aus unserer Perspektive zeigt sich die Branche bisher ausgesprochen robust“, fügt Klages hinzu.

Der map-report Nr. 930 – „Bilanzrating Private Krankenversicherung 2022“ ist ab sofort im PDF-Format lieferbar. Interessenten wenden sich an map-report@franke-bornberg.de oder bestellen direkt über die Website. Eine kostenlose Basisinformation zum map-report liefert Franke und Bornberg unter diesem Link. (-el / Screenshots vom map-report / www.bocquel-nes.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.