27. November 2019 - Zum vierten Mal hat die Rating-Agentur Assekurata den Ertragskraft-Garantie-Check (EKG-Check) der deutschen Lebensversicherer erarbeitet. Dabei wurden zahlreiche Kennzahlen zu Ertrag, Sicherheit und Bestand von 74 Lebensversicherern untersucht. Die Kapitalanlagesituation bleibt äußerst herausfordernd.

Was bringt der neue Ertragskraft-Garantie-Check (EKG-Check) der Rating-Agentur Assekurata (www.assekurata.de)? Dazu Lars Heermann, der bei der Assekurata den Bereich Analyse und Bewertung verantwortet: Im Ergebnis ist festzustellen, dass die geänderte Berechnungsmethodik für die Zinszusatzreserve (Korridormethode) bei vielen Anbietern temporär zu einer Entlastung der Rechnungszinsanforderungen aus den Beständen und zu höheren Solvenz-Quoten geführt hat.“

Was bringt der neue Ertragskraft-Garantie-Check (EKG-Check) der Rating-Agentur Assekurata (www.assekurata.de)? Dazu Lars Heermann, der bei der Assekurata den Bereich Analyse und Bewertung verantwortet: Im Ergebnis ist festzustellen, dass die geänderte Berechnungsmethodik für die Zinszusatzreserve (Korridormethode) bei vielen Anbietern temporär zu einer Entlastung der Rechnungszinsanforderungen aus den Beständen und zu höheren Solvenz-Quoten geführt hat.“

Nach Heermanns Auffassung ist diese Entwicklung jedoch nicht nachhaltig, da das verschärfte Zinsumfeld der vergangenen Monate absehbare Spuren in den Kennzahlen hinterlässt. „Marktweit sind dabei große strukturelle Unterschiede festzustellen, die maßgeblich durch die Bestandsstruktur der Unternehmen beeinflusst werden.“

Korridormethode entfaltet Wirkung

Korridormethode entfaltet Wirkung

Die Veränderung der Berechnungsmethodik zur Zinszusatzreserve (ZZR) hat die Renditeanforderungen aus den Beständen der Lebensversicherer im Geschäftsjahr 2018 deutlich entlastet. „Die Korridormethode begrenzt den jährlichen Zuführungsbedarf zur ZZR, so dass die Anforderungen zur Bedienung und Stabilisierung der Altgarantien zeitlich gestreckt werden. Dies lässt sich an den Kennzahlen in der Studie nachvollziehen“, sagt der Bereichsleiter Analyse und Bewertung bei Assekurata. „So hatte die Branche im Jahr 2018 der ZZR dank Einführung der Korridormethode statt der ursprünglich von uns prognostizierten 15 Milliarden Euro nur 6 Milliarden Euro zuführen müssen.“ Die aktuellen Zinsbedingungen am Kapitalmarkt dürften kurzfristig allerdings den Druck auf die Ertragskraft der Branche wieder deutlich erhöhen. „Für 2019 rechnen wir mit einer ZZR-Zuführung von insgesamt 9 Milliarden Euro.“

Kapitalanlagesituation bleibt äußerst herausfordernd

Mit der verringerten ZZR-Zuführung hat 2018 auch die Renditeanforderung an die Kapitalanlage, ausgedrückt als Break-Even-Nettoverzinsung, abgenommen. Mit Blick auf 2019 wird sie indes erneut steigen, was bedeutet, dass die Versicherer wieder höhere Kapitalanlageerträge erwirtschaften müssen, um einen Verlust beim Rohüberschuss zu vermeiden. „Sollten die Zinsen so niedrig bleiben, wird dies auf Dauer nicht ohne neuerliche Bewertungsreserveauflösungen funktionieren“, prognostiziert Heermann.

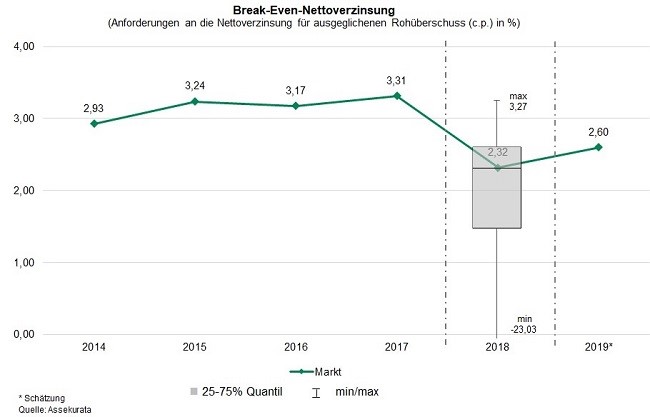

In der nebenstehenden Abbildung sind die marktdurchschnittliche Break-Even-Nettoverzinsung im Zeitverlauf über die vergangenen fünf Geschäftsjahre sowie der für 2019 erwartete Wert dargestellt. Laut Heermann zeigt sich hieran, dass mit den kontinuierlich steigenden ZZR-Zuführungen der vergangenen Jahre ein Anstieg der Break-Even-Nettoverzinsung einherging. 2018 sank die Anforderung an die Kapitalanlageerträge dann auf durchschnittlich 2,32 Prozent, dürfte aber 2019 wieder auf voraussichtlich 2,60 Prozent ansteigen. „Läge die Nettoverzinsung darunter, wäre der Branchen-Rohüberschuss insgesamt negativ, sofern nicht höhere Erträge aus weiteren Ergebnisquellen erschlossen werden können“, kommentiert Heermann. Zugleich streut der Markt allerdings erheblich, wie der Boxplot für 2018 offenbart. Während die graue „Box“ als Hauptbereich der Branchenverteilung relativ klein ist, weichen viele einzelne Versicherer nach oben und nach unten ab.

In der nebenstehenden Abbildung sind die marktdurchschnittliche Break-Even-Nettoverzinsung im Zeitverlauf über die vergangenen fünf Geschäftsjahre sowie der für 2019 erwartete Wert dargestellt. Laut Heermann zeigt sich hieran, dass mit den kontinuierlich steigenden ZZR-Zuführungen der vergangenen Jahre ein Anstieg der Break-Even-Nettoverzinsung einherging. 2018 sank die Anforderung an die Kapitalanlageerträge dann auf durchschnittlich 2,32 Prozent, dürfte aber 2019 wieder auf voraussichtlich 2,60 Prozent ansteigen. „Läge die Nettoverzinsung darunter, wäre der Branchen-Rohüberschuss insgesamt negativ, sofern nicht höhere Erträge aus weiteren Ergebnisquellen erschlossen werden können“, kommentiert Heermann. Zugleich streut der Markt allerdings erheblich, wie der Boxplot für 2018 offenbart. Während die graue „Box“ als Hauptbereich der Branchenverteilung relativ klein ist, weichen viele einzelne Versicherer nach oben und nach unten ab.

Lars Heermann: „Das augenscheinliche Auseinanderlaufen des Marktes macht deutlich, dass es branchenweit große Unterschiede zwischen den Unternehmen gibt.“ Ursächlich hierfür ist insbesondere die Bestandszusammensetzung der Versicherer.

Lebensversicherer höchst unterschiedlich betroffen

„Unsere Analysen belegen, dass einige Lebensversicherer aufgrund ihrer Geschäftsstruktur stärker von der aktuellen Zinssituation betroffen sind als andere. Häuser mit viel überschussberechtigtem Altgeschäft schneiden in den Auswertungen meist schlechter ab“, so Heermann. „Während einzelne Anbieter selbst mit negativen Nettoverzinsungen noch hohe Gesamtüberschüsse erzielen würden, benötigen andere Renditen von drei Prozent und mehr, um nicht in die roten Zahlen zu laufen“.

Offensichtlich ist, dass besonders Infrastruktur-Investitionen, Private Equity und Private Debt in der Gunst der Kapitalanleger stehen, während Zinstitel kontinuierlich an Bedeutung verlieren. Entsprechend geben die Befragten an, dass sich die Portfoliostruktur verändern und der Anteil nichtklassischer Anlageformen weiter zunehmen wird. Zudem bleiben Immobilien trotz der immensen Preissteigerungen in Ballungsgebieten weiterhin beliebte Anlageobjekte.

EKG-Quote als Indikator für Finanzierbarkeit der Garantien

Wie der Assekurata-Experte betont, steht gemäß seinem Namen beim Ertragskraft-Garantie-Check die Frage im Vordergrund, inwieweit die Lebensversicherer mit ihren Erträgen insgesamt in der Lage sind, die Garantien inklusive der ZZR zu finanzieren. Hierfür werden die wesentlichen Ertragskomponenten und Bilanzpuffer mit den Rechnungszinsen in Beziehung gesetzt und in einer Kennzahl (EKG-Quote) ausgedrückt.

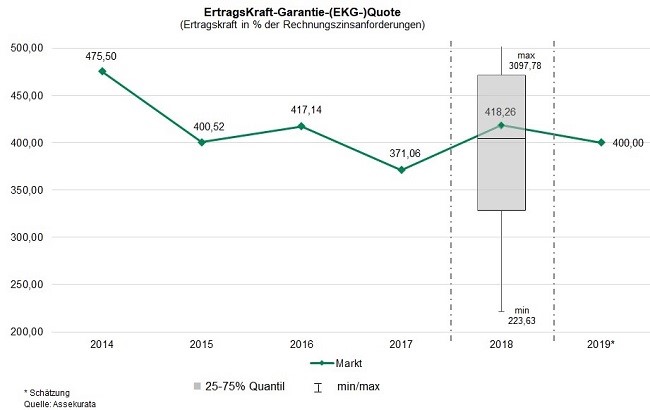

Mit der gesunkenen Rechnungszinsanforderung ist 2018 bei nahezu allen Unternehmen die EKG-Quote gestiegen. Die nachfolgende Abbildung zeigt die marktdurchschnittliche Entwicklung seit 2014 sowie die Verteilung für das Jahr 2018 anhand eines Boxplots. Die 100-Prozent-Marke bildet bei der EKG-Quote eine untere Schwelle. Der Marktdurchschnitt von 418,26 Prozent im Jahr 2018 spiegelt insoweit eine gut vierfache Überdeckung der Rechnungszinsen wider (siehe nebenstehende Assekurata-Grafik – zum Vergrößern bitte anklicken).

Mit der gesunkenen Rechnungszinsanforderung ist 2018 bei nahezu allen Unternehmen die EKG-Quote gestiegen. Die nachfolgende Abbildung zeigt die marktdurchschnittliche Entwicklung seit 2014 sowie die Verteilung für das Jahr 2018 anhand eines Boxplots. Die 100-Prozent-Marke bildet bei der EKG-Quote eine untere Schwelle. Der Marktdurchschnitt von 418,26 Prozent im Jahr 2018 spiegelt insoweit eine gut vierfache Überdeckung der Rechnungszinsen wider (siehe nebenstehende Assekurata-Grafik – zum Vergrößern bitte anklicken).

Individuelle Sicht erforderlich

„Für 2019 erwarten wir, dass die EKG-Quote auf rund 400 Prozent absinkt“, prognostiziert Lars Heermann. Dies bedeutet, dass das Ertragspotenzial der Branche theoretisch noch ausreicht, um die Rechnungszinsanforderungen im Geschäftsjahr 2019 rund vier Mal zu finanzieren. „Ein solcher Schritt würde aber die Überschussbeteiligung der Kunden massiv beeinträchtigen und gleicht daher einem Extremszenario. Gerade deshalb eignet sich die EKG-Quote aber als Standhaftigkeits-Kennziffer, welche die Ertragssituation von Lebensversicherern vergleichbar macht.“

Mit steigenden ZZR-Zuführungen dürften die EKG-Quoten auch in den Jahren nach 2019 vielfach nach unten zeigen. Bei einigen Unternehmen am unteren Rand der Verteilung liegt die EKG-Quote schon heute nur noch bei gut 200 Prozent, also einer lediglich zweifachen Überdeckung.

Vergleicht man die Marktposition einzelner Anbieter unter HGB mit derjenigen unter Solvency II, so deuten die Ergebnisse oftmals in dieselbe Richtung. Dies zeigt sowohl der Abgleich mit den Solvenz-Quoten als auch mit den künftigen Gewinnen. Schwache EKG- und Solvenz-Quoten bedeuten aber nicht zwangsläufig, dass die betroffenen Lebensversicherer unter dem Strich kein Geld verdienen.

Beim Re-turn-on-Revenue oft über dem Marktdurchschnitt

Einige dieser Gesellschaften liegen beim Re-turn-on-Revenue sogar über dem Marktdurchschnitt. „Je nach Perspektive weichen die Studienergebnisse aus Kunden- und Eigentümersicht stark voneinander ab“, schlussfolgert Heermann. „Ein Unternehmensvergleich anhand nur einer Kennzahl ist daher zu pauschal und womöglich irreführend.“

In der 50-seitigen Studie stellt die Assekurata ausführlich die Wirkungszusammenhänge zwischen den Ertragskomponenten und Garantieanforderungen dar und bildet zahlreiche Kennzahlen auf Basis der Geschäfts- und Solvenzberichte sowie MindZV-Daten von 74 Lebensversicherern ab.

Die Studie kann einschließlich vieler Auswertungen und Kommentierungen in drei Varianten bestellt werden: 1.) Studie zum Pries von 849 Euro; 2.) Kennzahlen 469 Euro und 3.) Studie + Anhang für 1089 Euro. Auf dieser Seite stehen auch alle Assekurata-Ratingberichte kostenlos zum Download. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.