27. April 2021 - Die eigene Arbeitskraft zu verlieren hat oftmals verheerende finanzielle Folgen. Schutz davor bietet eine Berufsunfähigkeits-Versicherung (BU). Jetzt hat das Analysehaus Franke und Bornberg untersucht wie professionell die Lebensversicherungs-Gesellschaften das Risiko hierzulande absichern.

„Im Grundsatz konnten wir die gleiche Untersuchungstiefe erreichen wie in der Vergangenheit. Persönliche Gespräche wurden remote geführt, also durch mehrstündige Videokonferenzen ersetzt. Was fehlte, war eigentlich nur der informelle Austausch in der Cafeteria“, sagt Christian Monke, fachlicher Leiter Analyse bei Franke und Bornberg (www.frankebornberg.de).

Für das BU-Unternehmens-Rating haben die Analysten*innen von Franke und Bornberg drei Datenquellen verknüpft: Ein Datenpool aus den Antworten der teilnehmenden Unternehmen, Stichproben bei den Gesellschaften vor Ort verbunden mit einer eingehenden Untersuchung der Leistungspraxis, Arbeitsprozesse und Systeme in der Risiko- und Leistungsprüfung sowie eine ausführliche Stabilitätsbetrachtung, die sowohl öffentliche Informationen wie Geschäfts- und Solvenzberichte berücksichtigt als auch nicht-öffentliche Daten wie beispielsweise die Schadenquote mit einbezieht.

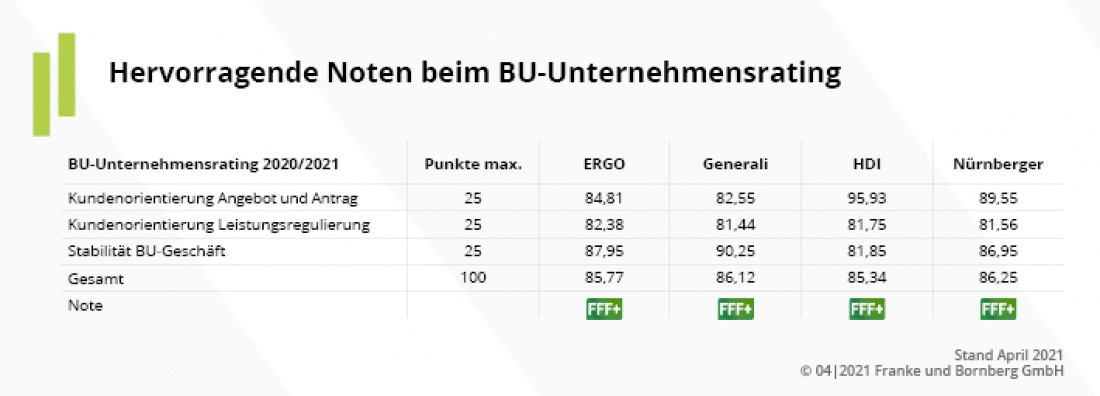

Hervorragende Noten beim BU-Unternehmensrating

Insbesondere in der Antragsphase haben die Gesellschaften gegenüber dem Vorjahr Punkte hinzugewonnen. Hier werden unter anderem verständliche und eindeutige Gesundheitsfragen, bedarfsgerechte Absicherung sowie die prozessuale Qualität der Antragsbearbeitung bewertet. Die Generali (www.generali.de) konnte bei diesem Kriterium Boden gutmachen. Bei der „Kundenorientierung in der Leistungsregulierung“ kamen insbesondere Nürnberger (www.nuernberger.de) und HDI (www.hdi.de) deutlich voran. Bei diesem Kriterium zählen unter anderem Reaktions- und Regulierungsdauern, Unterstützung von Anspruchstellern, Befristungen, abstrakte Verweisungen sowie Rücktritte und Anfechtungen.

Im Rahmen des Ratingdurchlaufs 2020/2021 wurde der Teil der Stabilitätsbewertung des BU-Unternehmensratings grundlegend überarbeitet. So fließt in die Betrachtung jetzt auch die Nachhaltigkeit der Prämienkalkulation mit ein. Auch wurden die relevanten Kennzahlen erweitert und die Bewertung neu justiert. Dieser Ansatz wird in Teilen auch im map-report 918 „Stabilitätsrating der Berufsunfähigkeitsversicherer“ verwendet und führt damit zu einer konsistenten Beurteilung der beteiligten Unternehmen über verschiedene Testszenarien hinweg. Zusätzlich werden im BU-Unternehmensrating Aspekte der Risikoprüfung und Annahmerichtlinien sowie die stabilisierende Wirkung des Unternehmenscontrollings berücksichtigt. Im Kriterium Stabilität machten besonders Ergo (www.ergo.de) und Generali große Fortschritte zum Vorjahr. Eine detaillierte Auflistung der untersuchten Kriterien, erhalten Interessierte in der Bewertungsrichtlinie zum BU-Unternehmensrating.

Im Rahmen des Ratingdurchlaufs 2020/2021 wurde der Teil der Stabilitätsbewertung des BU-Unternehmensratings grundlegend überarbeitet. So fließt in die Betrachtung jetzt auch die Nachhaltigkeit der Prämienkalkulation mit ein. Auch wurden die relevanten Kennzahlen erweitert und die Bewertung neu justiert. Dieser Ansatz wird in Teilen auch im map-report 918 „Stabilitätsrating der Berufsunfähigkeitsversicherer“ verwendet und führt damit zu einer konsistenten Beurteilung der beteiligten Unternehmen über verschiedene Testszenarien hinweg. Zusätzlich werden im BU-Unternehmensrating Aspekte der Risikoprüfung und Annahmerichtlinien sowie die stabilisierende Wirkung des Unternehmenscontrollings berücksichtigt. Im Kriterium Stabilität machten besonders Ergo (www.ergo.de) und Generali große Fortschritte zum Vorjahr. Eine detaillierte Auflistung der untersuchten Kriterien, erhalten Interessierte in der Bewertungsrichtlinie zum BU-Unternehmensrating.

Wie sich Corona beim BU-Unternehmensrating auswirkt

Alle Daten für das BU-Unternehmensrating beziehen sich auf das Jahr 2019. Direkte Auswirkungen der Coronakrise sind hier also nicht zu erwarten. Die Analyst:innen haben die Interviews und Telefonkonferenzen aber genutzt, um die Unternehmen nach ihrem Umgang mit Corona-bedingten Einschränkungen zu befragen. Hier zeigt sich: Risiko- und Leistungsprüfung werden überwiegend in das Homeoffice verlagert. Wie erfolgreich die Abstimmung erfolgt und ob die Bearbeitungsdauern dadurch steigen, kann im nächsten Jahr nachvollzogen werden. Corona macht die BU-Leistungsprüfung digitaler: Bei Fragen zum Leistungsantrag suchen Leistungsprüfer:innen den Kontakt mit Versicherten zunehmend per Videochat. Services wie zum Beispiel. Teleclaiming werden häufiger angeboten als in der Vergangenheit. Reale Besuche beim Kunden finden aktuell nur statt, wenn dies unumgänglich scheint. In der Vergangenheit lieferten Arztberichte, Gutachten und Krankenhausberichte die wesentlichen Auslöser für lange Regulierungsdauern. Ob und wie die Corona-Restriktionen bei den Reaktionszeiten dieser Stellen durchschlagen werden, ist noch unklar. Ebenfalls ungewiss sind die Auswirkungen von COVID 19 -Erkrankungen auf die BU-Quote.

Der Ratingjahrgang 2020/21

Das BU-Unternehmensrating von Franke und Bornberg analysiert, ob und in welchem Umfang Lebensversicherer die Voraussetzungen für ein langfristig stabiles und professionelles Betreiben der Berufsunfähigkeitsversicherung erfüllen.

Die Untersuchung umfasst die Teilbereiche BU-Kundenorientierung und BU-Stabilität. Für die Kundenorientierung untersucht das BU-Team von Franke und Bornberg die Arbeitsabläufe und analysiert anonymisierte Vertrags- und Leistungsdaten. Damit verifiziert das BU-Unternehmensrating von Franke und Bornberg als einziges Bewertungsverfahren selbst erhobene Daten per Stichprobe. Die Höchstnote FFF+ wird nur dann vergeben, wenn mindestens 80 Prozent der möglichen Gesamtpunkte sowie in mindestens zwei Teilbereichen ebenfalls mindestens jeweils 80 Prozent erreicht sind. Kein Teilbereich darf unter 75 Prozent abfallen. (-ver / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.