20. Februar 2014 - Die Lebensversicherer schätzen die Geschäftslage positiver ein, als noch 2013 erwartet wurde. 2014 könnte nach Einschätzung des Rating-Unternehmens Assekurata ein Jahr des Umbruchs werden. Bei konventionellen Produkten werden Veränderungen erwartet.

|

|

|

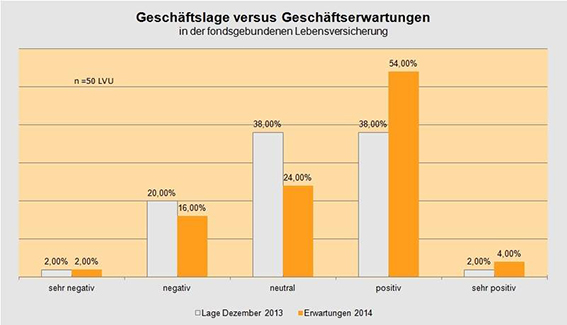

Hoffungen auf Fondspolicengeschäft

Größere Abweichungen ergäben sich bei der Berufsunfähigkeits-Versicherung und dem fondsgebundenen Geschäft. Gegenüber der aktuellen Geschäftslage erwarteten die Unternehmen einen Rückgang bei der Berufsunfähigkeits-Versicherung, wobei auf dieser Sparte trotzdem weiter die größten Hoffnungen ruhten. In der fondsgebundenen Lebensversicherung verhalte es sich genau umgekehrt. Auch gegenüber dem Vorjahr steige die Wachstumserwartung für das fondsgebundene Geschäft.

Bemerkenswert sei ferner die Entwicklung in der konventionellen Lebens- und Rentenversicherung. Insgesamt sind hier die niedrigsten Indizes zu verzeichnen, das heißt Lage und Erwartungen würden am kritischsten eingeschätzt. Darin spiegele sich dann auch das geringe Niveau der Überschussbeteiligung wider.

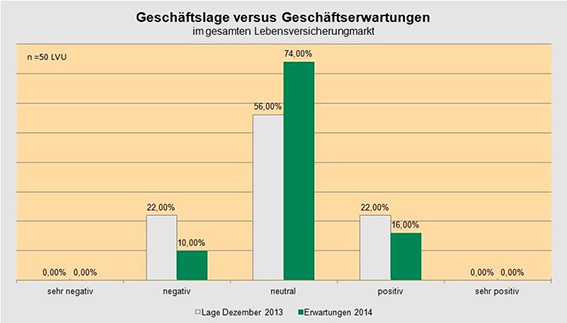

Die Stimmung ist besser als die Lage

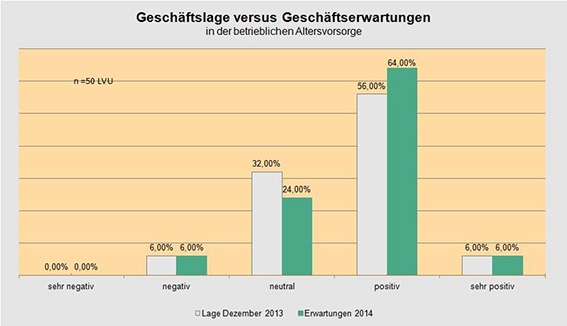

Ähnlich positiv wie die Erwartungen an das Fondspolicengeschäft sind die Erwartungen an das Geschäft mit der betrieblichen Altersvorsorge (bAV). In beiden Sparten sind die Unternehmen deutlich optimistischer als für andere Lebensversicherungs-Produkte. Realistischerweise müsste man anmerken, dass die Erwartungen der Untenehmen, in den vergangenen Jahren der Realität meist vorauseilte. Weder beim Absatz von Fondspolicen noch in der bAV haben sich die positiven Prognosen erfüllt.

Anmerken muss man auch, dass Assekurata offenbar nicht die Erwartungen der Unternehmen hinsichtlich des Absatzes von Riester- und Rürup-Verträgen erfragt hat. Angesichts der jüngsten negativen Entwicklungen - man kann davon sprechen, dass das Riester-Rentengeschäft nahezu zum Erliegen gekommen ist - dürfte das Stimmungsbild deutlich ins Negative tendieren.

Vertriebs-Chancen bei Rechnungszinssenkung

Assekurata kommt zu dem Schluss: „Gleichwohl schätzen die Unternehmen die aktuelle Geschäftslage positiver ein, als noch 2013 erwartet wurde, und für das kommende Jahr verbessert sich die Erwartungshaltung auch gegenüber 2013." Ein Grund für diese Entwicklung könne die Hoffnung der Unternehmen auf einen gewissen „Schlussverkauf" vor dem Hintergrund einer möglichen Rechnungszinsabsenkung sein.

Konventionelle Produkte verlieren weiter an Attraktivität ....

Der Aufwand für die Zinszusatzreserve bleibe bei niedrigen beziehungsweise sinkenden Kapitalmarktzinsen hoch, prognostiziert Assekurata. Zugleich stehe zum 1. Januar 2015 mit hoher Wahrscheinlichkeit eine Absenkung des Rechnungszinses bevor. Über dann niedrigere garantierte Beitragsrenditen verliere das konventionelle Lebensversicherungsgeschäft per se weiter an Attraktivität. Es sei aber auch damit zu rechnen, dass die Gewinnbeteiligung weiter zurückgehen wird.

... werden aber nicht zum Auslaufmodell

Trotz oder gerade wegen dieser Entwicklungen erwartet Assekurata, dass das Jahr 2014 ein Jahr des deutlichen Umbruchs in der deutschen Lebensversicherung werden könnte, weil die Zahl neuer oder modifizierter Lebensversicherungsprodukte deutlich zunehmen werde. Assekurata erwartet, dass geänderte konventionelle Produktlösungen eine Rolle spielen werden. Kosten und Garantien seien hier die wesentlichen Gestaltungs- und Veränderungsparameter. Dafür, dass die konventionelle Lebensversicherung nicht zum generellen Auslaufmodell wird, würden eine ganze Reihe von Gründen sprechen, wie zum Beispiel die besondere Bedeutung des klassischen Geschäfts in der betrieblichen Altersvorsorge, die Möglichkeit, den Bestandszins über sinkende Rechnungszinsen im Neugeschäft zu entlasten, und damit auch eine Entlastung der Solvabilitäts-Anforderungen mittel- bis langfristig anzustreben.

Dringender politischer Korrekturbedarf bestehe immer noch beim Thema der endfälligen Beteiligung an den Bewertungsreserven, denn die Ausschüttung von Bewertungsreserven aus festverzinslichen Wertpapieren schade dem Versichertenkollektiv und widerspreche dem Risikoausgleich in der Zeit und im Kollektiv.

„Das Jahr 2014 verspricht also ein spannendes Jahr zu werden, mit vielen Veränderungen auf der Produktseite und einer zum Jahresende dann vermutlich besonders interessanten Deklaration", erwartet Assekurata-Chef Will.

(hp / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.