27. Juni 2013 - Die Veränderungen der Solvabilitäts-Quoten von mehr als 60 Versicherungsunternehmen im Vergleich der Jahre 2002 bis 2012 stehen im gerade erst erschienenen neuen map-report Nr. 836-837 auf dem Prüfstand. Mittelständische Assekuranzen haben die Nase vorn.

Ein neuer map-report (www.map-report.com) ist gestern erschienen. In der Ausgabe-Nummer 836-837 wird von 32 Versicherungs-Unternehmen im Besonderen sowie von weiteren 31 Assekuranzen im Allgemeinen die „Solvabilität" - sprich Finanzstärke - unter die Lupe genommen. map-report-Redakteur und Autor Claus-D. Giesmann hat sich in der neuen Ausgabe des Brancheninformationsdienstes mit der „Solvabilität im Vergleich der Jahre 2002 bis 2012" numerisch und analytisch auseinandergesetzt.

Ein neuer map-report (www.map-report.com) ist gestern erschienen. In der Ausgabe-Nummer 836-837 wird von 32 Versicherungs-Unternehmen im Besonderen sowie von weiteren 31 Assekuranzen im Allgemeinen die „Solvabilität" - sprich Finanzstärke - unter die Lupe genommen. map-report-Redakteur und Autor Claus-D. Giesmann hat sich in der neuen Ausgabe des Brancheninformationsdienstes mit der „Solvabilität im Vergleich der Jahre 2002 bis 2012" numerisch und analytisch auseinandergesetzt.

Im Speziellen geht es um die Solvabilitäts-Quote, ein Kriterium, das in Zeiten, in denen sich Versicherungs-Unternehmen auf die neue Eigenkapitalsregelung „Solvency II" vorbereiten. Sie avanciert vor allem auch in der seit Langem andauernden Niedrigzinsphase immer stärker zu einer wichtigen Kennzahl, was die wirtschaftliche und finanzielle Stärke eines Versicherers betrifft.

|

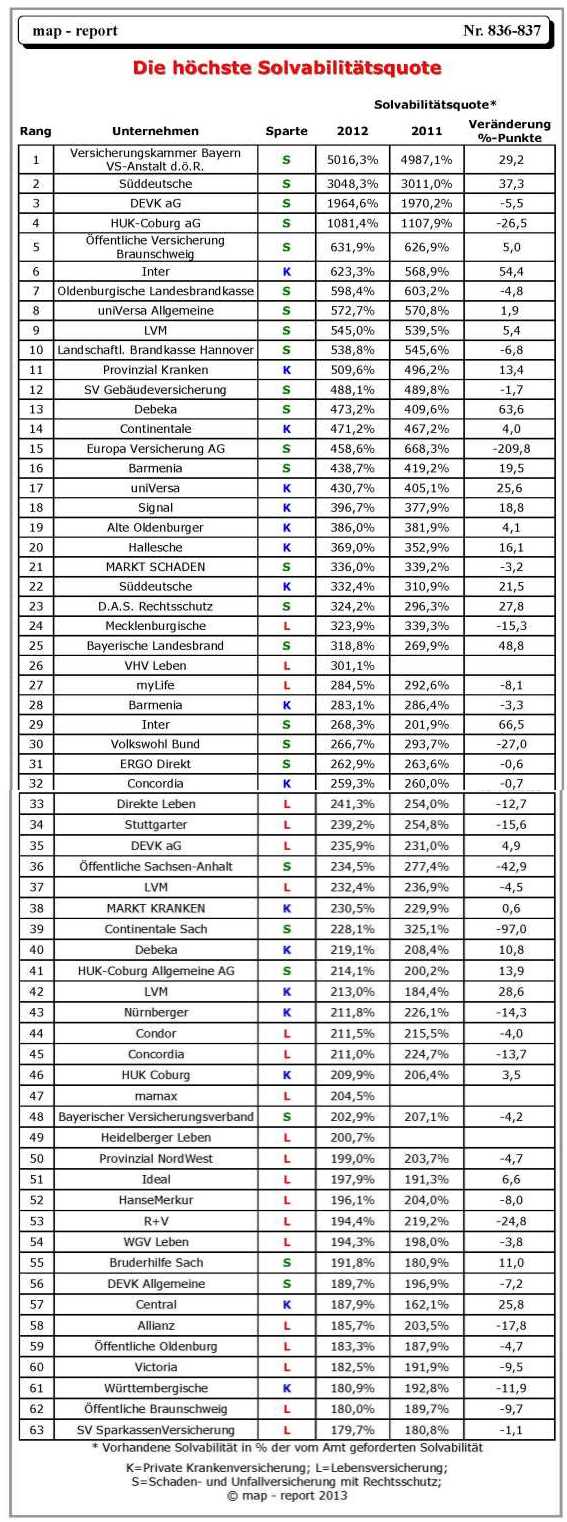

Einheitliche Grundsätze Aus map-report Nr. 836-837 |

„In vielen Fällen haben sich in der Schaden- und Unfallversicherung wie auch bei den Krankenversicherern die Solvabilitäts-Relationen verbessert", sagt Bilanz-Fachmann Gießmann. Während bei den Lebensversicherern die Unsicherheit über die künftige Berücksichtigung der Zinsentwicklung spürbar sei und diese Assekuranzen die Hoffnung auf mehr zutreffende Regelungen für adäquate Soll-Berechnungen nicht aufgegeben hätten, würden sich die Schaden- und Unfallversicherer wie auch die Krankenversicherer bereits für die höheren künftigen Anforderungen wappnen, die das voraussichtlich 2017 einzuführende Regelwerk Solvency II verlangt", sagt Claus D. Giesmann. Dann würden wohl auch die einzelnen Risiken aus ihrem gesamten Geschäftsbetrieb stärker zu berücksichtigen sein.

Quelle: map-report 836-837

Ein Versicherer, dessen Solvabilitäts-Ist gerade mal 100 Prozent des Solvabilitäts-Soll erfüllt, hat damit laut Claus Gießmann zwar gerade noch die gesetzliche Erfordernis erfüllt, erwecke aber kaum den Eindruck, auch in der Zukunft stets geforderten Sicherheitsaspekten noch genügen zu können.

Die Entwicklung der Relationen von Ist zu Soll ist fällt für das Jahr 2012 sehr unterschiedlich aus. Den Angaben zufolge hat die EIOPA (https://eiopa.europa.eu) für EU-Lebensversicherer einen mittleren (Median) Wert von 222 Prozent festgestellt gegenüber 186 Prozent im Vorjahr. Die EIOPA ist die europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung. Die nationale Aufsichtsbehörde BaFin (www.bafin.de) hat für die Lebensversicherer unter seiner Aufsicht für 2012 einen Wert von 167 (2011: 175) Prozent festgestellt.

Nach den im neuesten map-report vorliegenden Zahlen - so Gießmann - sei nicht ein Rückgang von 4,6 Prozent, sondern um 8,4 Prozent festzustellen. Diese Entwicklung beruhe auch auf dem Umstand, wie stark von den erfassten Lebensversicherern Einmalprämien-Geschäft gezeichnet worden ist. Die Prämieneinnahmen aus diesem Geschäft sei in überwiegendem Umfang sofort der Deckungsrückstellung zuzuweisen.

Beteiligung an Bewertungsreserven

Zudem würden den Lebensversicherern von der Rechtsprechung immer höhere Anforderungen auferlegt. Gießmann nennt hier als Beispiel die Beteiligung an Bewertungsreserven, die bei langfristiger Betrachtung wie bei der Lebensversicherung tatsächlich sozusagen laufzeitadäquant in diesem Umfang auf Dauer gar nicht gegeben sein können, weil eine negative Zinsentwicklung zu unechten Kurssteigerungen führe. Am Ende sie seien sogar nicht realisierbar.

Die auch wettbewerbsbedingten Gewinnbeteiligungs-Deklarationen würden auch die Spielräume einengen und entsprechend der Entwicklung des Solvabilitäts-Solls einen höheren Überschussanteil dem Eigenkapital zuführen.

Gedrucktes Heft oder PDF-Datei

Der aktuelle map-report Nr. 836-837 „Solvabilität im Vergleich 2002-2012" kann unter info@map-report.com sowie telefonisch unter 04139/69 77-0 käuflich erworben werden. Das gedruckte Heft kostet 75 Euro. Als PDF-Datei kostet die neue map-report-Ausgabe 65 Euro. (eb / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.