18. April 2013 - Die Begriffe Fairness und Transparenz werden in Bezug immer häufiger bemüht, doch meist als schwammige Worthülsen. Der Finanzdienstleister Plansecur legt hier für sich und seine Berater verpflichtende Kriterien an, die Maklern das Leben leichter machen.

Nach rigoroser Umstrukturierung und der Auflösung der vorherigen hierarchischen Strukturen legt die Plansecur KG (www.plansecur.de) für das Geschäftsjahr 2011/12 stabile Zahlen vor. 200 freie Vermittler arbeiten fest mit dem Unternehmen in Kassel, das sich selbst als „beratender Finanzdienstleister" und ausdrücklich nicht als „Makler-Pool" versteht. Anders als in der Branche üblich, beginnt bei der Plansecur jeweils zum 1. Juli eines Jahres das neue Geschäftsjahr und endet am darauffolgenden 30. Juni. „In Anbetracht des schwierigen Marktumfelds bin ich mit den Zahlen zufrieden. Die Rückmeldung unserer Berater zeigt, dass die Kunden unter anderem aufgrund der unsicheren Situation im Euro-Raum eher zurückhaltend waren", sagt Plansecur-Geschäftsführer Johannes Sczepan (Foto).

Nach rigoroser Umstrukturierung und der Auflösung der vorherigen hierarchischen Strukturen legt die Plansecur KG (www.plansecur.de) für das Geschäftsjahr 2011/12 stabile Zahlen vor. 200 freie Vermittler arbeiten fest mit dem Unternehmen in Kassel, das sich selbst als „beratender Finanzdienstleister" und ausdrücklich nicht als „Makler-Pool" versteht. Anders als in der Branche üblich, beginnt bei der Plansecur jeweils zum 1. Juli eines Jahres das neue Geschäftsjahr und endet am darauffolgenden 30. Juni. „In Anbetracht des schwierigen Marktumfelds bin ich mit den Zahlen zufrieden. Die Rückmeldung unserer Berater zeigt, dass die Kunden unter anderem aufgrund der unsicheren Situation im Euro-Raum eher zurückhaltend waren", sagt Plansecur-Geschäftsführer Johannes Sczepan (Foto).

Die Plansecur KG, die Marktteilnehmer fälschlicher Weise häufig zu den Makler-Pools zählen, behauptet ihre stabile Position im Markt nicht zuletzt auch deshalb, weil Berater-Team und Management des Unternehmens sich seit ihrer Gründung 1986 zu ethischen Grundsätzen bekennt. Das Bekenntnis zu „ethischen Grundsätzen" klingt in den Ohren Außenstehender meist geheimnisvoll und wenig verständlich, bezieht sich aber - so bekräftigt Carsten Mathé (Foto rechts), der seit mehr als zwei Jahren Bereichsleiter im Produktmarketing der Plansecur KG ist - vor allem auf die Produktgestaltung der Versicherer hierzulande sowie auf die Beratungsan- und -grundsätze, die Plansecur-Berater beim Kunden ins Gespräch bringen. Den häufig hinein interpretierten religiösen Hintergrund der Plansecur gibt es nicht. Es gehe bei allem nur um „saubere" Kundenberatung und „saubere" Produkte sowie Versicherer. Mehr nicht.

Die Plansecur KG, die Marktteilnehmer fälschlicher Weise häufig zu den Makler-Pools zählen, behauptet ihre stabile Position im Markt nicht zuletzt auch deshalb, weil Berater-Team und Management des Unternehmens sich seit ihrer Gründung 1986 zu ethischen Grundsätzen bekennt. Das Bekenntnis zu „ethischen Grundsätzen" klingt in den Ohren Außenstehender meist geheimnisvoll und wenig verständlich, bezieht sich aber - so bekräftigt Carsten Mathé (Foto rechts), der seit mehr als zwei Jahren Bereichsleiter im Produktmarketing der Plansecur KG ist - vor allem auf die Produktgestaltung der Versicherer hierzulande sowie auf die Beratungsan- und -grundsätze, die Plansecur-Berater beim Kunden ins Gespräch bringen. Den häufig hinein interpretierten religiösen Hintergrund der Plansecur gibt es nicht. Es gehe bei allem nur um „saubere" Kundenberatung und „saubere" Produkte sowie Versicherer. Mehr nicht.

Das manifestieren auch Auszeichnungen, die der Plansecur in den vergangenen Jahren zugedacht wurden. Beispielsweise wurde sie 2012 mit dem Gütesiegel „Ethics in Business" als Vorreiter ethischen Handelns und 2011 beim Wettbewerb „Deutschlands kundenorientierteste Dienstleister" mit dem Sonderpreis „Fairness B2C" ausgezeichnet.

Keine Worthülsen sondern Zertifikate mit Inhalt

Keine Worthülsen sondern Zertifikate mit Inhalt gibt es für das im Versicherungsmarkt bisher einzigartige Zertifizierungsverfahren, das die Plansecur im Vorfeld bei der Auswahl von Versicherern und Produkten anwendet, so Carsten Mathé auf Anfrage der bocquel-news. In Zeiten, in denen Verbraucherschützer und die Politik Transparenz und deutliche Kriterien für Versicherungsprodukte fordern, geht man bei der Plansecur offensichtlich einen deutlichen Schritt weiter.

„Vorschlag für eine VVG-konforme Vorgehensweise"

Die Transparenz-Kampagnen der Versicherer sind den Ansprüchen der Plansecur ein Stück weit entgegengekommen, reichen aber aus Sicht des Kasseler Finanzdienstleisters nicht aus. Nicht erst seit zwei Jahren beschäftigt man sich bei der Plansecur mit Fragen, die ihren Beratern, den Maklern, die Auswahl der unterschiedlichen Anbieter von Produkten in der Lebens- und Krankenversicherung. Was der Makler auswählen sollte, wurde bei der Plansecur - auch mit der Unterstützung zweier namhafter Wissenschaftler - festgelegt. Das Ergebnis wurde als „Vorschlag für eine VVG-konforme Vorgehensweise" zusammengefasst und zur Durchführung der Partner- und Produktauswahl mit Modellcharakter und dem dazugehörigen systematischen Auswahlprozess an die Vertriebspartner weiter gegeben. Dies unterstütze den Makler bei einer seiner anspruchsvollen Aufgabe, betont Mathé.

Grundidee: Arbeitserleichterung für den Makler

Die Grundidee des Auswahlmodells und -prozesses ist als Arbeitserleichterung für den Makler gedacht, der nicht permanent alle Produkte der mehr als 40 privaten Krankenversicherer am deutschen Markt untersuchen kann, um unter anderem auch den Anforderungen an die Vermittlerrichtlinie zu genügen. Carsten Mathé macht deutlich, dass bei der Plansecur ein effizientes, systematisches Verfahren entwickelt wurde, um „für die Kundengruppen Angestellte, Selbstständige, Beamte die passenden Absicherungsbausteine in hochwertigen Tarifen" zu finden. Zur Priorität gehören demnach Unternehmen, die sich vor allem durch Beitragsstabilität auszeichnen.

Der Produktmarketing-Manager erklärt, dass Bestandteile des Auswahlverfahrens ein IT-basiertes Modell sowie ein systematischer zweistufiger Auswahlprozess sind. Seinen Angaben zufolge werden beispielsweise für die Auswahl von Krankenversicherungen in der ersten Stufe die geeigneten Versicherer identifiziert. In der zweiten Stufe kommen die Produkte der Versicherer auf den Prüfstand, die den Anbieter-Test bestanden haben.

Systematische Auswahlprozess der Krankenversicherungsunternehmen

Systematische Auswahlprozess der Krankenversicherungsunternehmen

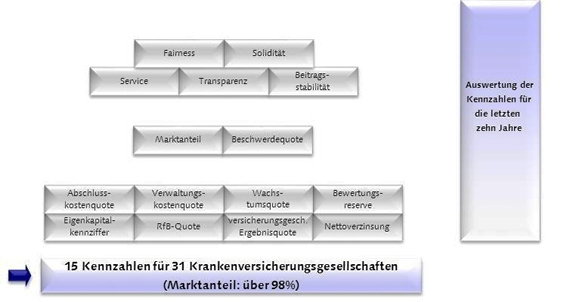

Die Auswahl der Krankenversicherungsunternehmen umfasst mehrere Schritte, einen „Vorfilter", das eigentliche Auswahlmodell und einen „Nachfilter" - siehe nebenstehende Grafik. In dem Vorfilter werden die Teilnehmer für das Auswahlverfahren ermittelt. „Ein wichtiges Kriterium ist, dass der Versicherer am deutschen Markt über mindestens zehn Jahre Erfahrung verfügt. Zudem muss das Krankenversicherungsgeschäft nach Art der Lebensversicherung betrieben werden, das heißt mit der Bildung von Altersrückstellungen", erklärt Carsten Mathé. Danach schließe sich das eigentliche kennzahlenbasierte Auswahlmodell an, bei dem das Hauptaugenmerk auf der Identifizierung gesunder und finanzstarker Krankenversicherer liege. Deren Bilanzen müssten die Möglichkeit ausweisen, Beiträge in den unterschiedlichen Tarifen stabil zu halten.

Für die Bilanz-Analyse werden laut Plansecur zum Beispiel Bilanzkennzahlen der Unternehmen, Beschwerde-Quoten der BaFin sowie Veröffentlichungen von Rating-Agenturen und verbrauchernahen Zeitschriften ausgewertet. Rund 30 Gesellschaften, die einen Marktanteil von mehr als 98 Prozent repräsentieren, wurden so bei der Plansecur auf insgesamt 15 Kennzahlen untersucht. Insgesamt wurden und werden auch weiterhin aus zehn Bilanzjahrgängen und über alle Parameter mehr als 20.000 Einzeldaten erfasst und ausgewertet.

Mehr als „nur" harte Fakten

Um über ausschließlich harte Fakten hinauszugehen, sei für die Plansecur beispielsweise die sogenannte „Fairness" eine aussagekräftige Unternehmenskennziffer. „Diese eigens entwickelte Kennziffer spiegelt die Quote wider, mit der der Versicherer die Rückstellungen für Beitragsrückerstattungen (RfB) aufteilt. Die Mittel für Beitragsentlastungen und für Barausschüttungen sollen in einem gerechten Verhältnis unter den Versicherten aufgeteilt werden. Das heißt, die Mittel sollten im Idealfall hälftig für die Milderung von Beitragsanpassungen und die Finanzierung von Leistungserhöhungen und zur anderen Hälfte für Barausschüttungen verwandt werden", macht Carsten Mathé deutlich.

Ein weiteres Kriterium sei die Solidität des Versicherers. Hierbei werde die Tarifpolitik der Unternehmen überprüft und bewertet, ob die Gesellschaft über Jahre hinweg dieselben Tarife anbietet oder häufig neue Tarife auflegt. „Unternehmen, die selten Tarife schließen und große Kollektive haben, schneiden bei dieser Kennziffer besser ab", heißt es in Kassel.

In der Nachfilter-Prüfung werden hauptsächlich zwei Kriterien angelegt. Die Versicherer müssen zum einen über eine Mindestkollektivgröße verfügen und zum anderen Hochleistungstarife anbieten. Nur die Versicherer, die verkaufsoffene Hochleistungstarife anbieten und über eine akzeptable Beitragsstabilität verfügen, werden in die Empfehlung der Plansecur aufgenommen.

Auswahlprozess des Versicherungsprodukts

Wie Mathé weiter mitteilt, wird bei den möglichen Partnern in der zweiten Stufe die Qualität der Produkte für Krankenvoll- und Krankenzusatzversicherungen geprüft. Im Ergebnis müsse der Makler für jede Bedarfssituation aus einer ausreichend großen Zahl an qualitativ hochwertigen Produkten auswählen können.

Weitere Auswahlkriterien sind den Angaben zufolge Produkt-Unterteilungen bei Hochleistungstarifen in zwei qualitative Ausprägungen: eine für Premium- und eine für Komfort-Tarife. Ob ein Tarif als „Premium" oder „Komfort" eingestuft werden kann, sei zuvor nach einem umfangreichen Kriterienkatalog festgelegt worden.

Carsten Mathé: „Am Ende des Produktprüfungs-Prozesses wird der Makler für die drei unterschiedlichen Zielgruppen Angestellte, Selbstständige und Beamte mehrere Produkte in der jeweiligen Qualitätsklasse für eine zielgruppenspezifische Absicherungsempfehlung vorfinden. Die finale Auswahl erfolgt dann im Beratungsgespräch durch den Kunden. Dabei ist die Passung des Tarifs zum Wunsch des Kunden das ausschlaggebende Kriterium, gegebenenfalls ergänzt um weitere Absicherungsbausteine."

Im Fokus der Plansecur steht, dass der Makler als Generalist für eine qualifiziert hochwertige PKV-Beratung eine Beratungsunterlage, eine Markt- und Produktübersicht und eine Empfehlungsmatrix benötigt, aus der er entnehmen könne, welche Absicherungsbausteine für welche Zielgruppen relevant sind. Mit diesen Hilfsmitteln lasse sich auch die individuelle Beratungsdokumentation vereinfachen. Insgesamt werde der Berater beim Beratungsprozess durch eine komplexe Materie geführt und sei so in der Lage, seine Kunden in der Abschlussphase bestmöglich zu beraten und Empfehlungen auszusprechen.

Ähnlich ist laut Plansecur auch ihr Partnerauswahlverfahren für Lebensversicherer konstruiert. Um eine hohe Qualität mit einer hohen Praktikabilität bei Lebensversicherungs-Tarifen zu kombinieren, sei es sinnvoll, sich auf die Produkte der Versicherer zu konzentrieren, die mindestens zu den besten 50 Prozent des Marktes gehören. Eine stärkere Fokussierung auf die Besten könne den Aufwand der Produktprüfung zusätzlich reduzieren. Die Finanzberatungsgesellschaft Plansecur wendet das Auswahlverfahren seit 2011 an. So ermögliche man ihren Beratern mehr Zeit für Kundenberatung und -betreuung.

Ähnlich ist laut Plansecur auch ihr Partnerauswahlverfahren für Lebensversicherer konstruiert. Um eine hohe Qualität mit einer hohen Praktikabilität bei Lebensversicherungs-Tarifen zu kombinieren, sei es sinnvoll, sich auf die Produkte der Versicherer zu konzentrieren, die mindestens zu den besten 50 Prozent des Marktes gehören. Eine stärkere Fokussierung auf die Besten könne den Aufwand der Produktprüfung zusätzlich reduzieren. Die Finanzberatungsgesellschaft Plansecur wendet das Auswahlverfahren seit 2011 an. So ermögliche man ihren Beratern mehr Zeit für Kundenberatung und -betreuung.

Auswahlverfahren hilft individuelle Kundendokumentation zu verkürzen

Ein weiterer Vorteil sei, dass die Dokumentation des Auswahlverfahrens die individuelle Kundendokumentation verkürze. Das Verfahren wurde 2011 und 2012 extern zertifiziert. „Der vorgestellte Prozess stellt unserer Meinung nach einen professionellen und zukunftsweisenden Weg für Makler-Vertriebe dar: die Arbeitsteilung", sagt Carsten Mathé. Der einzelne Makler könne sich so auf Beratung und Vermittlung konzentrieren. Der Maklervertrieb, bei der Plansecur der Produktbereich der ServiceZentrale, könne so die systematische Anbieter- und Produktauswahl übernehmen.

201 selbstständige Plansecur-Finanzplaner beraten deutschlandweit mehr als 60.000 Kunden. 75 Berater unter ihnen sind als Gesellschafter an der Plansecur KG beteiligt. (eb / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.