27. November 2014 - Makler vermitteln weniger Lebensversicherungen, als über den Bankschalter läuft. Das vermittelt der „15. Vertriebswege-Survey Leben" der Unternehmensberatung Towers Watson. Die Bedeutung des Vertriebskanals „unabhängigen Vermittler" rutschte völlig ab.

„Die Lebensversicherer planen verstärkt den Ausbau des Bankvertriebs und die Nutzung digitaler Vertriebskanäle wie Direktvertrieb und Internet-Portale", sagt Frank Schepers (Foto: Towers Watson), Geschäftsführer des Bereichs Versicherungsberatung bei Towers Watson (www.towerswatson.com/de-DE). Diese Feststellung reflektiere einerseits den anhaltenden Trend zu Einmalbeiträgen, für die der Bankvertrieb einen besseren Zugang bietet als andere Kanäle. Andererseits entsteht laut Schepers Potenzial, relativ einfach gestaltete und kosteneffiziente Produkte via Unternehmens-Website oder Vergleichs-Portale zu vertreiben. Diese Entwicklung werde in Zukunft noch durch das LVRG und andere gesetzliche Neuerungen verstärkt.

„Die Lebensversicherer planen verstärkt den Ausbau des Bankvertriebs und die Nutzung digitaler Vertriebskanäle wie Direktvertrieb und Internet-Portale", sagt Frank Schepers (Foto: Towers Watson), Geschäftsführer des Bereichs Versicherungsberatung bei Towers Watson (www.towerswatson.com/de-DE). Diese Feststellung reflektiere einerseits den anhaltenden Trend zu Einmalbeiträgen, für die der Bankvertrieb einen besseren Zugang bietet als andere Kanäle. Andererseits entsteht laut Schepers Potenzial, relativ einfach gestaltete und kosteneffiziente Produkte via Unternehmens-Website oder Vergleichs-Portale zu vertreiben. Diese Entwicklung werde in Zukunft noch durch das LVRG und andere gesetzliche Neuerungen verstärkt.

Der Versicherungsberatungs-Experte bei Towers Watson stützt sich mit dieser Aussage auf Ergebnisse des „15. Vertriebswege-Survey Leben". Danach hatte der Bankvertrieb 2013 den größten Marktanteil beim Vertrieb von Lebensversicherungs-Produkten in Deutschland und schob sich mit 28,5 Prozent vor die Ausschließlichkeitsorganisation (28,1 Prozent). Auf dem dritten Platz folgen die LV-Vermittlungs-Erfolge der unabhängigen Vermittler mit 26 Prozent.

| 45 Unternehmen und 82 Prozent LV-Marktanteil Von den 76 größten in Deutschland tätigen Lebensversicherungs-Unternehmen haben sich 45 an der Untersuchung von Towers Watson beteiligt. Die teilnehmenden Unternehmen repräsentieren rund 82 Prozent des gesamten Lebensversicherungs-Neugeschäfts im Jahr 2013 in Deutschland. Die Daten der Versicherer, die nicht teilgenommen haben, wurden von Towers Watson durch Informationen aus den Geschäftsberichten und Schätzungen auf Basis eigener Marktkenntnis ergänzt. Vergleichbare Umfragen führt Towers Watson jährlich für die Vertriebswege der Schaden-/Unfallversicherung und der Krankenversicherung durch (Laufen freie Vermittler der AO den Rang ab?). |

Die am „Vertriebswege-Survey Leben" teilnehmenden Unternehmen repräsentieren rund 82 Prozent des gesamten Neugeschäfts im Jahr 2013 in Deutschland.

Gestiegene Einmalbeiträge bringen Bankvertrieb nach vorne Das Einmalbeitragsvolumen insgesamt ist den Angaben zufolge 2013 deutlich, um 14 Prozent, gestiegen. „Einige Versicherer versuchen, Rückgänge beim Geschäft gegen laufenden Beitrag durch ein höheres Einmalbeitrags-Volumen zu kompensieren", sagt Martin Baier (Foto: Towers Watson), der als Berater bei Towers Watson verantwortlich für den „Vertriebswege-Survey Leben" ist. „So halten sie in etwa das Gesamtbeitragsvolumen." Insbesondere durch diese Entwicklung habe der Bankvertrieb zugelegt. Zu beachten sei jedoch, dass nur wenige Anbieter einen direkten Zugang zu diesem Vertriebsweg haben, und auch davon nicht alle große Volumina im Einmalbeitragsgeschäft gezeichnet haben.

Das Einmalbeitragsvolumen insgesamt ist den Angaben zufolge 2013 deutlich, um 14 Prozent, gestiegen. „Einige Versicherer versuchen, Rückgänge beim Geschäft gegen laufenden Beitrag durch ein höheres Einmalbeitrags-Volumen zu kompensieren", sagt Martin Baier (Foto: Towers Watson), der als Berater bei Towers Watson verantwortlich für den „Vertriebswege-Survey Leben" ist. „So halten sie in etwa das Gesamtbeitragsvolumen." Insbesondere durch diese Entwicklung habe der Bankvertrieb zugelegt. Zu beachten sei jedoch, dass nur wenige Anbieter einen direkten Zugang zu diesem Vertriebsweg haben, und auch davon nicht alle große Volumina im Einmalbeitragsgeschäft gezeichnet haben.

Laufende Beiträge: Unabhängige Vermittler halten sich noch am besten

Da das Wachstum bei Einmalbeiträgen volatil ist, lohnt sich für die Analyse langfristiger Markttrends der Blick auf die Entwicklung bei laufenden Beiträgen, heißt es bei Towers Watson: 2013 ist den Angaben zufolge das Neugeschäfts-Volumen mit diesen Produkten um 13 Prozent gesunken. Nahezu alle Vertriebswege verzeichneten hier Neugeschäftsrückgänge. „Erhebliche Anteilsverluste musste die AO hinnehmen, vor allem aufgrund hoher Verluste einzelner großer Anbieter", lautet das Fazit. Mit 31,2 Prozent Marktanteil sei die AO hinter die unabhängigen Vermittler (32,3 Prozent) zurückgefallen.

Ausbau des Bank- und Direktvertriebs geplant

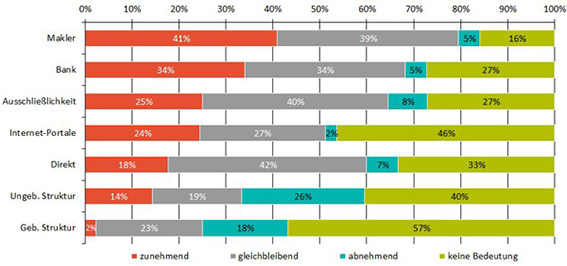

Das Stimmungsbild der Versicherer im Jahr 2014 hat sich laut „Vertriebswege-Survey Leben" gegenüber 2013 stark verändert: Demnach sehen die Studienteilnehmer im Bank- und Direktvertrieb zukünftiges Wachstum. Insbesondere der Bankkanal liege mit 40 Prozent (Vorjahr: 34) deutlich vor den anderen Vertriebswegen. „Dahinter steckt auch die Erwartung an ein weiter wachsendes Geschäft mit Einmalbeiträgen", erklärt Baier. „Allerdings muss man berücksichtigen, dass der Bankvertrieb nur noch vergleichsweise wenig Ausbaupotenzial bietet: Die relativ wenigen Marktteilnehmer im Banksektor haben langfristige und zum Teil auch exklusive Kooperationen mit Versicherern."

Einen deutlichen Zuwachs hat der Studie zufolge auch der Direktvertrieb zu verzeichnen, dem mittlerweile 28 Prozent (Vorjahr: 18) eine zunehmende Bedeutung für ihr Unternehmen beimessen. „Dies lässt sich unter anderem darauf zurückführen, dass immer mehr Lebensversicherer weite Teile ihres Produktangebots oder sogar die gesamte Produktpalette zum Abschluss im Internet anbieten", kommentiert Baier. So schließen die Kunden dann online direkt beim Versicherer ab. „Auch die stärkere Integration von Elementen des Direktvertriebs in den traditionellen Vertriebskanälen - gemeinsame Nutzung oder der Austausch von Daten für die Leadgenerierung etwa - spielt für die wachsende Bedeutung eine Rolle."

Einen deutlichen Zuwachs hat der Studie zufolge auch der Direktvertrieb zu verzeichnen, dem mittlerweile 28 Prozent (Vorjahr: 18) eine zunehmende Bedeutung für ihr Unternehmen beimessen. „Dies lässt sich unter anderem darauf zurückführen, dass immer mehr Lebensversicherer weite Teile ihres Produktangebots oder sogar die gesamte Produktpalette zum Abschluss im Internet anbieten", kommentiert Baier. So schließen die Kunden dann online direkt beim Versicherer ab. „Auch die stärkere Integration von Elementen des Direktvertriebs in den traditionellen Vertriebskanälen - gemeinsame Nutzung oder der Austausch von Daten für die Leadgenerierung etwa - spielt für die wachsende Bedeutung eine Rolle."

Marktposition der unabhängigen Vermittler stürzt ab

Einbußen hinsichtlich seiner zukünftigen Marktposition müsse vor allem der Maklervertrieb hinnehmen: Lediglich 23 Prozent (Vorjahr: 41) der befragten Gesellschaften sehen für ihn eine steigende Bedeutung. „Auslöser hierfür ist unter anderem der zunehmende Verdrängungswettbewerb der Versicherer in diesem Absatzkanal", so Baier. „Und der Regulierungsdruck durch das LVRG wirkt sich verstärkt auf die unabhängigen Vermittler aus." Damit setzt dieser Vertriebsweg seinen Abwärtstrend hinsichtlich der Erwartungen seitens der Versicherer fort.

Vertrieb der Zukunft: Die künftigen Einflussfaktoren

„Sicher ist, dass wir uns erst am Anfang eines rigorosen Strukturwandels in der Lebensversicherung befinden", sagt Towers Watson-Geschäftsführer Schepers. Wesentliche Einflussfaktoren auf die Entwicklung der Vertriebswege seien dabei die Veränderungen in der Vertriebsvergütung sowie das veränderte Kundenverhalten.

Vergütungsmodelle im Umbruch

„Auch wenn das LVRG keine explizite Begrenzung der Provisionen vorsieht - der Auftrag des Gesetzgebers ist klar: Hohe Abschlussprovisionen sollen nicht mehr einfach an den Kunden weiter gereicht werden können", so Schepers weiter. Die Anbieter würden daher nicht umhin kommen, neue Systeme mit stärkeren Bestandsprovisionen einzuführen. „Gerade vor dem Hintergrund der Belastungen aus der Zinszusatzreserve, dem anhaltenden Niedrigzinsumfeld und Solvency II wird sich kaum ein Versicherer leisten können, die Provisionen aus der Gewinnmarge aufrecht zu erhalten."

Unter den Änderungen würden insbesondere Vertriebswege mit hohen Abschlussprovisionen leiden - zum Beispiel die unabhängigen Vermittler oder der Strukturvertrieb. „Heimliche Gewinner könnten die Ausschließlichkeitsorganisationen sein, bei denen die Abschlussprovisionen einen deutlich geringeren Anteil ausmachen", ergänzt Schepers. Allerdings müsse man gerade hier prüfen, wie auch die internen Abschlussaufwendungen für Strukturzuschüsse und Vertriebsunterstützung reduziert werden könnten.

Auf „hybrides" Kundenverhalten einstellen

„Langfristig müssen sich die Versicherer auf ein eher hybrides Kundenverhalten einstellen", sagt Baier. Das bedeute in der Praxis: Kunden informieren sich beim Berater und schließen über den Direktkanal ab oder umgekehrt. Dies würde bedingen, dass auf allen Kanälen stets aktuelle Informationen für den Kunden und über den Kunden präsent sein müssten.

Nur Unternehmen mit einer guten Digitalisierungs-Strategie könnten sich auf diese Veränderungen einstellen, indem sie etwa das digitale Angebot stärker mit ihrem eigenen Vertrieb oder dem Vermittler, also der persönlichen Beratung, verknüpfen würden. So könnten Vermittler einerseits zielgerichtet und zügig, unter anderem per Co-Browsing, verkaufen, andererseits leichter das Cross-Selling-Potenzial nutzen. Insbesondere für die AO sehen die Towers Watson-Experten hier Potenzial, ihren Kunden individuelle Versicherungskonzepte zu vermitteln und die Kundenbindung zu stärken.

Die Produktwelt wird komplexer

Die Produktlandschaft in der Risiko- und Altersvorsorge ist in den letzten Jahren immer komplexer geworden. Für einen Teil der Kunden verliere die Lebensversicherung dadurch an Attraktivität, heißt es. „So erwarten wir langfristig eine Teilung des Produkt- und Vertriebs-Angebots", sagt Baier. „Einerseits sehen wir die Rückkehr zu einfachen, standardisierten und damit effizient zu vertreibenden und zu verwaltenden Produkten. Damit kann der Vertrieb Beratungszeit einsparen, die Produkte über Vergleichs-Portale anbieten und junge, Internet-affine Kunden erreichen. Andererseits investiert er die gesparte Zeit in die Beratung gehobener Kunden, denen er maßgeschneiderte Lösungen und exklusiven Service bietet."

Die goldenen Zeiten sind vorbei

Die Einführung des LVRG (Lebensversicherungs-Reformgesetz) ist nach Meinung der Towers Watson-Experte nur ein weiterer Schritt zur Transformation der Lebensversicherungs-Vertriebe. „Die goldenen Zeiten der hohen Verzinsungen inklusive großer Steuervorteile sind vorbei und einem Überlebenskampf mit immer komplexeren Produkten mit wachsendem Transparenzanspruch gewichen", sagen Schepers und Baier. Anbieter und Vermittler würden sich neu und stärker positionieren müssen, um im Markt bestehen zu können. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.