23. Oktober 2014 - Veränderte Umsatzströme im Niedrigzinsumfeld sowie die Standardisierung im OTC-Geschäft belasten Versicherer und andere Finanzdienstleister. Wie wichtig dabei eine stimmige IT-Landschaft sein muss, wurde auf der 13. SimCorp Fachtagung in Köln diskutiert.

Bei SimCorp, dem internationalen Spezialisten für Investment- und Portfolio-Management-Software, laufen die Geschäfte gut. Das zeigten auch die Kennzahlen, die Claudia Rosenhövel am Mittwoch als Mitglied der Geschäftsführung SimCorp Central Europe (www.simcorp.com) bei der 13. Fachtagung für Versicherungen in Köln verkündete. Zum fachlichen Austausch der Asset-Versicherungsindustrie waren IT-Spezialisten, Mathematiker und Juristen aus Versicherungs- und Investment-Gesellschaften sowie Banken gekommen. Auch Wirtschaftsprüfer und Financial-Software-Experten gehörten zum fachkundigen Publikum, das zunächst vom Versicherungskorrespondenten Herbert Fromme in schon zur Tradition gewordenen süffisanter Manier mit Branchengeflüster und Markteinschätzungen auf Spur gebracht wurden.

Bei SimCorp, dem internationalen Spezialisten für Investment- und Portfolio-Management-Software, laufen die Geschäfte gut. Das zeigten auch die Kennzahlen, die Claudia Rosenhövel am Mittwoch als Mitglied der Geschäftsführung SimCorp Central Europe (www.simcorp.com) bei der 13. Fachtagung für Versicherungen in Köln verkündete. Zum fachlichen Austausch der Asset-Versicherungsindustrie waren IT-Spezialisten, Mathematiker und Juristen aus Versicherungs- und Investment-Gesellschaften sowie Banken gekommen. Auch Wirtschaftsprüfer und Financial-Software-Experten gehörten zum fachkundigen Publikum, das zunächst vom Versicherungskorrespondenten Herbert Fromme in schon zur Tradition gewordenen süffisanter Manier mit Branchengeflüster und Markteinschätzungen auf Spur gebracht wurden.

SimCorp Central Europe mit seinen Niederlassungen in Deutschland, Österreich und der Schweiz hatte 2013 sieben neue Kunden akquiriert, und auch in diesem Jahr entschlossen sich bereits sechs Unternehmen aus Deutschland, der Schweiz, Frankreich, den Niederlanden und Luxemburg mit SimCorp Dimension zu arbeiten.

Claudia Rosenhövel erwähnte in diesem Zusammenhang auch die Übernahme des führenden Reporting-Software-Entwicklers Equipos in Großbritannien im März dieses Jahres (SimCorp übernimmt Equipos für 10 Mio Euro).

Den SimCorp-Umsatz für das Geschäftsjahr 2013 bezifferte Claudia Rosenhövel mit 225 Millionen Euro, was einem Wachstum gegenüber dem Vorjahr von 7,6 Prozent entsprach. Im ersten Halbjahr 2014 betrug das Umsatzwachstum 5 Prozent. Bis zum Jahresende soll daraus ein Plus von 8 bis 10 Prozent werden.

23 Standorte weltweit

Das Mutterhaus SimCorp´s Global Headquarters steht im dänischen Kopenhagen. An weiteren 22 Standorten in der ganzen Welt - von Helsinki bis Hongkong, von Kiew bis Los Angeles und von Luxemburg bis Toronto - sind die SimCorp-Spezialisten vor Ort und entwickeln als einer der Weltmarktführer auf ihrem Gebiet Konzepte von Front- to Backoffice in Sachen IT-Software für Finanzdienstleister, Banken und Versicherer. Insgesamt sind 1.200 Mitarbeiter weltweit tätig. Im SimCorp-Bereich Central Europe, der 30 Prozent zum Gesamtumsatz erarbeitet, sind 160 Mitarbeiter im Einsatz.

Von den 1.200 Mitarbeitern ist der größte Teil (41 Prozent) im Bereich Research and Development (Forschung und Entwicklung) tätig. Weitere 39 Prozent stehen für Professional Services, 12 Prozent für internen Support & Services. 8 Prozent der Spezialisten sind im Verkauf und der Verkaufsunterstützung eingesetzt.

Das „Starprodukt" heißt SimCorp Dimension. In seiner Konzeption ist es Unternehmens-Angaben zufolge einzigartig. „Wir investieren weiter konsequent in SimCorp Dimension", sagte Claudia Rosenhövel (Foto: E. Bocquel) und verwies darauf, dass man auch im Jahr 2013 wieder 22 Prozent des Umsatzes in die Weiterentwicklung investiert hat. Eine starke Investition in Research and Development (Forschung und Entwicklung) ist „auch weiterhin unsere Strategie".

Das „Starprodukt" heißt SimCorp Dimension. In seiner Konzeption ist es Unternehmens-Angaben zufolge einzigartig. „Wir investieren weiter konsequent in SimCorp Dimension", sagte Claudia Rosenhövel (Foto: E. Bocquel) und verwies darauf, dass man auch im Jahr 2013 wieder 22 Prozent des Umsatzes in die Weiterentwicklung investiert hat. Eine starke Investition in Research and Development (Forschung und Entwicklung) ist „auch weiterhin unsere Strategie".

Die Markttrends mit den veränderten Umsatzströmen im Niedrigzinsumfeld sowie die Standardisierung im OTC-Geschäft (außerbörslicher Handel) und die Suche nach Zusatzperformance thematisierte die SimCorp-Expertin und Geschäftführerin ebenso wie die externen Anforderungen, die beispielsweise der Gesetzgeber aufgibt - auch in Bezug auf höhere Transparenz. In diesen Zeiten sinken auch die Gewinne und die Kosten steigen. Der Druck auf die Margen wächst; der Nachweis einer günstigen Performance wird immer wichtiger. Weitere Effizienzsteigerungen werden unerlässlich.

Regulierungsabsichten konterkarieren

Regulierungen sind an der Tagesordnung. Allerdings würden die Regulierungsabsichten für Pensionsvermögen den Diversifikationseffekt konterkarieren, sagte Frau Rosenhövel. Sie belegte diese Behauptung mit den entsprechenden schriftlichen Auszügen. Und natürlich bezogen sich ihre Bemerkungen auch auf „Solvency II" und die künftigen Eigenkapitalregeln, die eine gemeinsame Finanzaufsicht für ganz Europa ab 2016 kontrollieren wird.

Mehr als 40 Prozent der insgesamt auf 25 Milliarden US-Dollar (knapp 20 Milliarden Euro) geschätzten Ausgaben für gesetzliche Themen und Erfordernisse würden noch anstehen, wusste Claudia Rosenhövel zu berichten. Solvency II sei dabei mit 1,375 Milliarden US-Dollar (nicht ganz 1,100 Milliarden Euro) nur eine der geringsten Kostenpunkte, die aufgebracht werden müssten. Weitaus teurer sind beispielsweise MiFID II (circa 6,625 Milliarden US-$) oder auch „Basel III" (1,950 Milliarden US-$).

Alternative (Finanz-)Produkte auf dem Vormarsch

Produktseitig dürfe sich kein Stillstand einschleichen. Jetzt seien alternative (Finanz-)Produkte auf dem Vormarsch. Nachhaltigen Investmentfonds gehöre die Zukunft. Das alles sei ohne IT nicht mehr zu bewältigen. Die Unterstützung durch IT-Systeme sei unerlässlich.

Das Schlüsselwort IBOR

Die Mehrwerte eines Investment Book of Records (IBOR) machte die Rednerin anhand praktischer Beispiele deutlich. IBOR minimiere das Risiko falscher Investment-Entscheidungen, die auf fehlerhaften Daten basieren. IBOR stelle einen konsolidierten Überblick über alle Bestände und Finanzinstrumente zur Verfügung. Schließlich ermögliche IBOR eine effizientere Nutzung der Assets, da eine akkurate und vollständige Online-Sicht auf die Bestände vorliegt. Ein weiterer Nutzen: IBOR stellt eigenständige Bestandsansichten zur Verfügung, um flexibel zu sein und die Abstimmung mit Service-Providern zu ermöglichen. Und schließlich reduziere IBOR den zeitlichen Aufwand, um inakkurate Bestandsdaten in verschiedenen Setups zu korrigieren.

„Die meisten Entscheider der Buy-Side-Industrie sehen die größten Mehrwerte im Front-Office", sagte Claudia Rosenhövel und belegte ebenfalls mit einer aufschlussreichen Grafik.

Auf die passende Systemlandschaft kommt es an

Beim Überblick der Markttrends wird laut Claudia Rosenhövel offensichtlich, dass es bei veränderten Umsatzströmen, externen meist gesetzlichen Anforderungen und bei niedrigeren Gewinnen immer auf die passende Systemlandschaft ankomme. Auch und besonders bei möglicher Änderung des Geschäftsmodells oder des Betriebsmodells.

In SimCorp's Solutions Portfolio könne man für alle Erfordernisse die passende Lösung - eben Investment Book of Records (IBOR) finden.

|

|

| Hermann-Josef Tenhagen (im Vordergrund) Während er seine Anmerkungen zum LVRG mit ernster Miene vortrug, blieb anschließend im Plenum genügend Zeit für freundlichere Töne. (Foto: E. Bocquel) |

Nichts Neues erzählte Tenhagen mit den Anmerkungen, dass Arbeitnehmer, die neben ihrer gesetzlichen Rente noch keine finanziellen Anstrengungen zur Absicherung des Alters getroffen haben, zusätzliche Altersvorsorge für den Lebensabend brauchen. Mehrere Renten-Reformen hätten Ansprüche eines „Muster-Akademikerehepaares" um einige hundert Euro gekürzt.

Hier habe die Versicherungswirtschaft durch ihre Vertriebsstärke rein mengenmäßig in den vergangenen zwanzig Jahren die Nase vorn gehabt. Zuerst mit der klassische Lebensversicherung und dann auch mit Rentenversicherungen als Steuersparmodell. Dann seien Riester-Verträge, betriebliche Altervorsorge und Rürup-Verträge dazugekommen.

Die Anzahl der bestehenden Lebensversicherungen hierzulande liegt bekanntlich bei 90 Millionen plus. Die Rentenversicherungs-Verträge holten auf, von zunächst 10 Millionen zur Jahrtausendwende auf jetzt knapp 40 Millionen.

Großwetterlage hat sich verändert

Und dann habe sich die Großwetterlage vor der aktuellen Reform zur Kürzung der Bewertungsreserven verändert. Tenhagen erwähnte in diesem Zusammenhang die Niedrigzinspolitik und die damit verbundene Gefahr für die Stabilität der Unternehmen. Er streifte politische Ungereimtheiten und den erneuten Anlauf der großen Koalition in Berlin für eine weitere Rentenreform.

Das Lebensversicherungsreform-Gesetz (LVRG) war dann schließlich am 7. August 2014 in Kraft getreten. Und ab 1. Januar 2015 sinkt der Höchstrechnungszins von 1,75 auf 1,25 Prozent. Das alles und weitere Details zum LVRG waren den Zuhörern längst bekannt.

Handlungsbedarf noch vor Inkrafttreten des LVRG erkannt

Natürlich trat Tenhagen den Beweis an, dass er und seine Mitstreiter Handlungsbedarf bei möglichen Änderungen bestehender Lebensversicherung noch vor Inkrafttreten des LVRG erkannt und angemahnt hatte. So Finanztip schätzte man bei Finanztip auf Basis von GDV-Zahlen, dass sich bei circa 4 Millionen LV-Verträgen mit rund 4 Milliarden Euro an Bewertungsreserven eine Kündigung lohnen würde.

„Wut und Enttäuschung nehmen zu"

Mit folgenden Argumenten trat Tenhagen den Beweis für seine Behauptung an: Die meisten Lebensversicherer würden die Bewertungsreserven um 80 bis 100 Prozent kürzen. Wie vermutet würden sich die Kürzungen für die Kunden in den meisten Fällen auf vierstellige Beträge belaufen. „Wut und Enttäuschung der langjährigen Kunden nehmen nach der Erfahrung sinkender Überschüsse der letzten Jahre weiter zu", konstatierte der Redner.

Eine transparente Darstellung oder Berechnung des Sicherungsbedarfs würde allerdings nicht stattfinden. „Es wird in den Schreiben nur pauschal auf das LVRG und den Sicherungsbedarf hingewiesen. Auch auf Nachfrage erhalten die Kunden keine nachvollziehbare Berechnung", kritisierte Tenhagen.

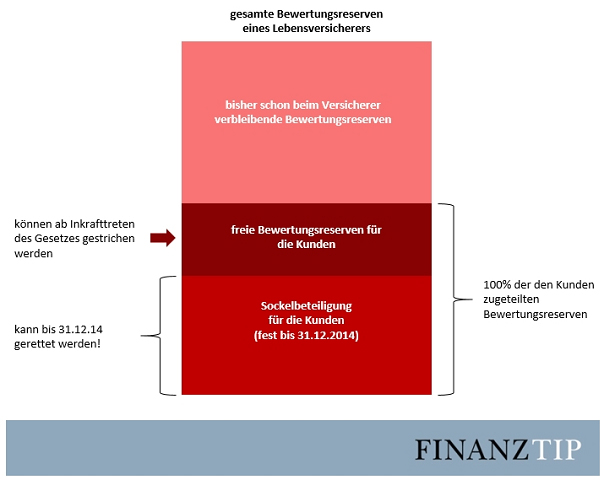

Finanztip habe herausgefunden, dass die sogenannte Sockelbeteiligung an den Bewertungsreserven für das Kalenderjahr 2014 festgelegt ist und könne deshalb nicht mit Inkrafttreten des LVRG gekürzt werden. Die nachfolgende Grafik zeigte er den Teilnehmern an der SimCorp Fachtagung als Beweis.

Die Höhe der Sockelbeteiligung variiert demnach stark von Vertrag zu Vertrag, eine individuelle Betrachtung sei deshalb notwendig. Tenhagen: „Wir haben unseren Excel-Rechner entsprechend angepasst." Die Sockelbeteiligung könne aber mehrere Tausend Euro in einem Vertrag ausmachen.

Was mit den Sockelbeteiligungen 2015 passiere, erklärte Tenhagen dann auch noch: Nach Aussagen der Versicherungswirtschaft könnten die Sockelbeteiligungen 2015 in Schlussüberschüsse umgemünzt werden. „Diese aber sind, wie wir wissen, geradezu ein Selbstbedienungsladen der Versicherer", sagte der Verbraucherschützer. „ Damit hätten wir eine Rückverschiebung innerhalb der Überschusstöpfe, wie sie Ökotest (7/2014) herausgestellt hat. Planbarkeit und Verlässlichkeit für die Kunden entstehen nicht", fasste er zusammen.

Dividendensperre - eine herbe Pille

Eine vermeintlich herbe Pille mussten die Versicherer laut Tenhagen mit der Dividendensperre schlucken, die einsetzt, wenn der Sicherungsbedarf den Bilanzgewinn übersteigt. Diese Sperre sei als fairer Ausgleich gedacht gewesen. Tatsächlich aber laufe sie bei einem Großteil der Branche ins Leere. „Denn sie gilt nicht, wenn beim Lebensversicherer ein Gewinnabführungsvertrag an die Muttergesellschaft besteht", betonte Hermann-Josef Tenhagen. Dies treffe auf zahlreiche Branchengrößen zu, wie beispielsweise die Allianz Lebensversicherung.

An Risikoüberschüssen müssen Lebensversicherungskunden statt bisher mit mindestens 75 Prozent künftig mit 90 Prozent beteiligt werden. Dies entspreche einer Angleichung an die Beteiligung an den Kapitalerträgen. Tenhagen: „Dies ist aus Verbrauchersicht positiv zu werten."

Mögliche Überschusskürzungen?

Offen bleibe die Frage, inwiefern dieser Effekt durch andere mögliche Überschusskürzungen kompensiert werden könnte, fügte er hinzu. Die erwarteten Widersprüche der Zuhörer blieben aus. (eb-db / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.