28. Juli 2014 - „Von Profis für Profis" könnte die AKS-Sommertour 2014 des Analysehauses Franke und Bornberg überschrieben werden. Es ging um alle Feinheiten, die zu einer sinnvollen Berufsunfähigkeitsabsicherung gehören. Wichtigstes Element: die Arbeitskraftsicherung.

Die Entwicklung des vielfältigen Produkts Berufsunfähigkeitsversicherung (BU) haben die Analysten der Franke & Bornberg GmbH (www.franke-bornberg.de) auf den Prüfstand gestellt. Die Spezialisten, die bereits in den Jahren vor der Jahrtausendwende als erste hierzulande BU-Produkt-Ratings vorgenommen hatten, förderten jetzt - im Jahr 2014 - zum Teil Erstaunliches und zum Teil Unerwartetes zu Tage. Die Erkenntnisse lieferten den Stoff, aus dem Workshops gemacht werden. Die beiden Geschäftsführer Katrin Bornberg und Michael Franke, die den ganzen Juli über mit ihrer AKS-Sommertour bundesweit unterwegs waren, machten Trends aus und zeigten in Kooperation mit zwölf Versicherern auf, in welche Richtung die weitere Entwicklung gehen sollte.

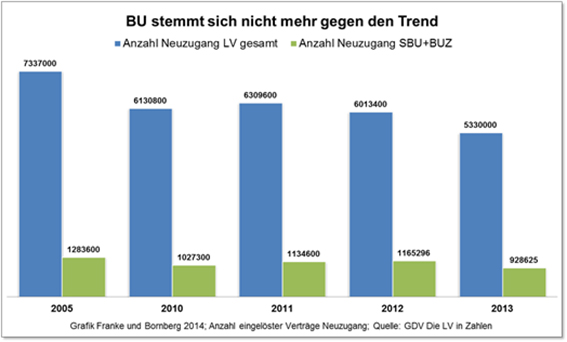

Wichtige Ansatzpunkte lieferten statistische Angaben, die vom GDV Gesamtverband der Deutschen Versicherungswirtschaft (www.gdv.de) mit Zahlen belegt wurden. Erste Erkenntnis: In den letzten Jahren hatte sich die BU im Neugeschäft zwar in Teilbereichen gegen den Gesamttrend der Lebensversicherung gestemmt, doch das Neugeschäft 2013 im Branchendurchschnitt zeigte auch, dass BU -Berufsunfähigkeitszusatzversicherung (BUZ) und selbständige BU (SBU) - insgesamt deutlich zurückgegangen waren.

Wichtige Ansatzpunkte lieferten statistische Angaben, die vom GDV Gesamtverband der Deutschen Versicherungswirtschaft (www.gdv.de) mit Zahlen belegt wurden. Erste Erkenntnis: In den letzten Jahren hatte sich die BU im Neugeschäft zwar in Teilbereichen gegen den Gesamttrend der Lebensversicherung gestemmt, doch das Neugeschäft 2013 im Branchendurchschnitt zeigte auch, dass BU -Berufsunfähigkeitszusatzversicherung (BUZ) und selbständige BU (SBU) - insgesamt deutlich zurückgegangen waren.

Den Angaben zufolge waren die Bestandszahlen der BU-Verträge anders als das Neugeschäft schon seit Jahren stagnierend bis leicht rückläufig, was auf hohe Stornierungsraten schließen lasse. „2013 zeigt sich die BU in den Beständen jedoch standfester als in den Vorjahren", sagte Michael Franke. Für ihn heißt das: „Mehr Verbraucher behalten ihre Verträge. Dieser Trend muss sich fortsetzen."

Den steigenden Trend setze auch die durchschnittlich versicherte Rente fort. 2013 beträgt sie laut Franke-und-Bornberg-Recherchen bei BUZ-Verträgen durchschnittlich 551 Euro monatlich. Bei SBU-Verträgen werde die Tausender Marke mit monatlichen 990 Euro knapp verfehlt. Laut Michael Franke beträgt die monatliche Rente im ungewichteten Durchschnitt aller BU-Verträge rechnerisch 771 Euro. „Diese Werte machen deutlich, dass es viele sinnlose Verträge gibt", betonte Franke. So würden BU-Renten auf Sozialleistungen wie Hartz IV angerechnet. „Eine kleine BU-Rente entlastet damit bestenfalls die Sozialsysteme und kann als Beratungsfehler angesehen werden."

Von der positiven Beschäftigungslage abgekoppelt

An der positiven Entwicklung der Beschäftigungszahlen nehme die BU aber schon seit Jahren nicht mehr teil. Die Entwicklung der Verträge habe sich zu weit von dem Bedarf der meisten Verbraucher abgesetzt. Es werde ein sinnvoller und bezahlbarer Schutz der Arbeitskraft benötigt. „Die Fokussierung auf eine einzige Produktart bei gleichzeitiger Ablehnung aller Alternativen ist im Spartenvergleich einzigartig, aber sinnlos", macht Experte Franke deutlich. Dies müsste auch der Verbraucherschutz verstehen, der seit Jahren alle Qualitäten unterhalb der BU ablehnt und damit rund 75 Prozent der Erwerbstätigen nicht beachtet, die oft einen BU-Vertrag nicht bezahlen können oder aufgrund von Vorerkrankungen keine Chance haben, eine Zusage des BU-Versicherers zu bekommen.

|

|

| Michael Franke, Geschäftsführer von Franke und Bornberg (Foto: E. Bocquel) |

Aber ebenso wie bei der Fahrzeugsicherheit seien alternative Produkte zur Arbeitskraftsicherung, wie Erwerbsunfähigkeitsversicherungen (EU) oder MulitRisk-Tarife, die den Verlust bestimmter Grundfähigkeiten oder den Eintritt bestimmter Erkrankungen absichern, in den letzten Jahren deutlich weiterentwickelt worden. Einige Tarife leisten bereits ab Verlust nur einer der Grundfähigkeiten, wie „Hände-Gebrauchen" oder „Arme-Gebrauchen". Inzwischen wird den Angaben zufolge ein großes Leistungsspektrum gerade für solche Erwerbstätigen geboten, die keine Chance auf einen BU-Vertrag haben.

Ein Umdenken ist erforderlich

Viele Jahre habe sich der Wettbewerb darauf konzentriert, die BU immer besser und leistungsfähiger zu machen, gibt Michael Franke zu bedenken. „Das Produkt hat im internationalen Vergleich schon lange Weltmeister-Niveau." Jetzt sei es an der Zeit, sich mehr den Menschen - hier den Erwerbstätigen - zu widmen, um eine sinnvolle Arbeitskraftsicherung anzubieten. In Workshops ging man der Sache auf den Grund.

Sechs Workshops in fünf Städten

Wie bekommt man beispielsweise die Risiken Arbeitsunfähigkeit, (dauerhaften) Verlust der Arbeitskraft und Pflegebedürftigkeit am besten unter einen Hut? Auf eine Spurensuche der besonderen Art begaben sich dazu Makler, Vermittler, Versicherer und Analysten bei der AKS-Sommertour 2014, die vergangene Woche in Hannover ihren krönenden Abschluss fand. Der Veranstalter, das unabhängige Analysehaus Franke & Bornberg, setzte in der niedersächsischen Landeshauptstadt - in der auch sein Firmensitz ist - einen überzeugenden Schlusspunkt. In sechs Workshops, die in vorangegangenen Julitagen auch in den vier anderen Städten Essen, Berlin, Frankfurt am Main und München jeweils bis zu 350 Teilnehmer ansprachen, wurden Beratungsansätze, Strategien und Produktkonzepte im Themenbereich Arbeitskraftsicherung vorgestellt, erarbeitet und diskutiert.

| Zwölf Versicherer: Partner der AKS-Sommertour 2014 Allianz Deutschland AG (www.allianz.de), Axa Konzern AG (www.axa.de), Barmenia (www.barmenia.de), Die Bayerische (www.diebyerische.de), Canada Life (www.canadalife.de), Dialog Lebensversicherung AG (www.dialog-leben.de), HDI (www.hdi.de), Lebensversicherung von 1871 a.G., München (www.lv1871.de), Nürnberger Lebensversicherung AG (www.nuernberger.de), Stuttgarter Lebensversicherung a.G. (www.stuttgarter.de), Swiss Life AG (www.swisslife.de) und Zürich Beteiligungs-Aktiengesellschaft (www.zurich.de). |

„Auf komplexe Risiken mit intelligenten Tarifen reagieren", machte Karsten Körwer deutlich. Nicht immer spiele das Leben so, wie geplant. Und trotz Vorsorge könnten sich empfindliche Lücken auftun. „Wir behandeln drei bekannte Konflikte, die je nach Produktgestaltung für den einen oder anderen Kunden die Lösung bieten kann", sagten die Experten (Foto: E. Bocquel v.l.n.r.) Jürgen Hansemann (Vorstand Nürnberger Leben), Karsten Körwer, Lutz Gronemeyer (Dialog Leben) und Andreas Eickenrodt (Barmenia). Sie beschrieben vier Phasen, in denen Verbraucher neben den biometrische Risiken und einen auskömmlichen Lebensunterhalt brauchen: Arbeitsunfähigkeit, Arbeitskraftverlust, Pflegefall und Ruhestand. „hier geben sich die biometrischen Risiken die Klinke in die Hans."

Beispielsweise „funktioniere" der Ruhestand nur dann, wenn man Rücklagen nicht wegen finanzieller Engpässe im Krankheitsfall aufbrauchen musste. Vorsicht sei geboten, denn Biometrieverträgen in Sachen Arbeits- und Berufsunfähigkeit (AU und BU) fehle oft die notwendige Flexibilität, um sich zum Beispiel Zahlungsschwierigkeiten anzupassen.

Kombi aus Leistungsgarantie und Krankentagegeld

Andreas Eickenbrodt stellte in diesem Zusammenhang eine Kombination von Leistungsgarantie und Krankentagegeldabsicherung vor, die bei der Barmenia-Police SoloBU zusammen mit der „T 42" gegeben sei. - Senior-Produktmanager Lutz Gronemeyer machte darauf aufmerksam, dass private Krankenversicherer die Krankentagegeldzahlung mit Hinweis auf BU einstellen könnten - ebenso wie die gesetzliche Krankenkasse (GKV), die mit Hinweis auf Erwerbsminderung nicht mehr zahlt. Der Faktor Zeit (wegen der Leistungsprüfungen beim BU-Versicherer) könnten außerdem mehrere Monate in Anspruch nehmen (Anforderung von Unterlagen, Berichten, Gutachten). Beim neuesten Produkt der Dialog wird diese Zeitspanne „ausgeklinkt" und mit einer Überbrückungshilfe des in Augsburg ansässigen biometrischen Versicherers geschlossen. „Der Kunde erhält in diesem kritischen Zeitraum eine nicht rückzahlbare Überbrückungshilfe von maximal sechs Monatsrenten", sagte Gronemeyer.

BU mit SchnellHilfe-Zusatzversicherung

Hier setzte auch Jürgen Hansemann, Vorstandsmitglied der Nürnberger Beamten Lebensversicherung, an. Demnach hat die Nürnberger hierfür eine „BU mit SchnellHilfe-Zusatzversicherung (Dread Disease)" in ihrem Produktportfolio. Hansemann verwies auf die „Premium-BU mit Arbeitsunfähigkeits-Leistung", die zur Absicherung bei Arbeitsunfähigkeit greift, wenn der Versicherte mindestens sechs Monate ununterbrochen arbeitsunfähig ist. Dann besteht für ihn eine Beitragsbefreiung; außerdem erhält er unverzüglich schon 30 Prozent der vereinbarten BU-Rente. Diese Leistung kann er maximal 18 Monate beanspruchen. Die Prüfung auf BU erfolgt zeitgleich.

Die BU mit Krankentagegeld der Nürnberger können GKV-Versicherte (Arbeitnehmer und Selbstständige) abschließen. Sie beinhaltet eine sofortige Krankentagegeld-Leistung ab der siebten Woche. Der Übergang vom Krankentagegeld- auf die BU-Leistung erfolgt lückenlos. Dabei steht der Verzicht auf das ordentliche Kündigungsrecht im Vordergrund - ebenso wie der Verzicht auf Wartezeiten.

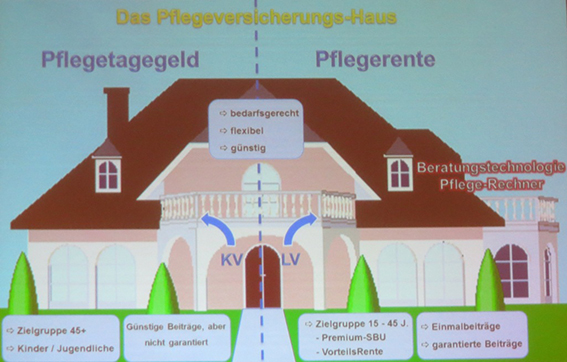

Informativ - ohne Aufgeregtheiten zwischen den Wettbewerbern - erfolgten die Präsentationen. Besonders plakativ stellte Jürgen Hansemann das sogenannte Pflegehaus der Nürnberger (Repro: Nürnberger) vor. Auch Lutz Gronemeyer und Andreas Eickenrodt konnten mit ihren Produktangeboten und Präsentationen mithalten. Für Fragen und Diskussionen gab anschließend genügend Raum.

Informativ - ohne Aufgeregtheiten zwischen den Wettbewerbern - erfolgten die Präsentationen. Besonders plakativ stellte Jürgen Hansemann das sogenannte Pflegehaus der Nürnberger (Repro: Nürnberger) vor. Auch Lutz Gronemeyer und Andreas Eickenrodt konnten mit ihren Produktangeboten und Präsentationen mithalten. Für Fragen und Diskussionen gab anschließend genügend Raum.

Wieder einmal zeigte sich: Die Absicherung der Arbeitskraft ist ein existenziell wichtiger Versicherungsschutz. Hierzulande konzentriert sich die Absicherung auf das Produkt Berufsunfähigkeitsversicherung (BU). Die Franke und Bornberg GmbH hatte schon vergangenes Jahr davor gewarnt, dass die Entwicklung der BU an den meisten Verbrauchern vorbei steuere. Hierfür gab es viel Kritik aus der Branche. Doch durch die GDV-Jahresstatistik 2014 fühlen sich Michael Franke und Katrin Bornberg mit ihren Teams in ihrer Prognose bestätigt.

Dass MultiRisk-Tarife neue Marktsegmente eröffnen, wurden in dem Workshop „Preiswerte Arbeitskraftsicherung auch für körperlich Tätige" auf den Punkt gebracht.

Dass MultiRisk-Tarife neue Marktsegmente eröffnen, wurden in dem Workshop „Preiswerte Arbeitskraftsicherung auch für körperlich Tätige" auf den Punkt gebracht.

Unterstützung für dieses Thema kam von operativen Versicherern: Zum Workshop holte sich F&B-Geschäftsführerin Katrin Bornberg (v.r.n.l.) Horst Looser (Axa), Michael Matz (LV 1871) und Angelika Jäckel (Barmenia). Foto: E. Bocquel; über weitere Kernpunkte sowie Statements der AKS-Sommertour 2014 werden wir noch berichten. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.