19. Dezember 2013 - Was einen zukunftsfähigen Versicherungs-Vertrieb ausmacht, sagt Vertriebs-Experte Ferdinand Graf Wolff Metternich in einem Interview mit den bocquel-news. Der Partner der Oliver Wyman AG kennt die Strategien und weiß, wo der Hebel angesetzt werden muss.

Die Versicherungswirtschaft sucht nach neuen Wegen für die Konzeption ihrer Produkte, weil der Absatz derzeit außer dem Run und Wechsel auf Auto-Versicherungen nahezu stagniert. Doch auch die Einbindung der Vertriebswege-Möglichkeiten wird immer deutlicher hinterfragt.

Die Versicherungswirtschaft sucht nach neuen Wegen für die Konzeption ihrer Produkte, weil der Absatz derzeit außer dem Run und Wechsel auf Auto-Versicherungen nahezu stagniert. Doch auch die Einbindung der Vertriebswege-Möglichkeiten wird immer deutlicher hinterfragt.

Seit das Internet auch Absatzmöglichkeiten anderer Versicherungen - über den relativ einfachen Abschluss einer Auto- oder Reisekrankenversicherung hinaus - Schritt für Schritt bietet, müssen selbst erfahrene Vertriebsspezialisten intensiv nach neuen Wegen suchen. Die bocquel-news sprachen mit Dr. Ferdinand Graf Wolff Metternich (Foto: Oliver Wyman). Der Partner der international tätigen Managementberatung Oliver Wyman AG (www.oliverwyman.de), der von seinem Dienstsitz in der Schweiz aus hierzulande als Vertriebs-Experte im Finanzdienstleistungsbereich im ständigen Dialog mit der Branche steht. Für die Gruppe Oliver Wyman, seit der Jahrtausendwende mit einer Niederlassung in Frankfurt, sind weltweit 3.000 Mitarbeiter in mehr als 50 Büros in 25 Ländern tätig. Ihre Manager veröffentlichen zahlreiche Studien, White Papers, Forschungsberichte, Bücher und Fachartikel- Dr. Metternich ist einer der Autoren.

Sie, Dr. Ferdinand Graf Wolff Metternich, gelten als einer der wirklich erfahrenen Wegbereiter für Neues im Vertrieb. Gehört im Zeitalter der Digitalisierung dem Internet als Vertriebskanal allein die Zukunft? Wo sollte Ihrer Meinung nach jetzt der Hebel angesetzt werden?

Dr. Metternich: Vertrieb über das Internet darf nicht eindimensional betrachtet werden. Es muss gelingen, einen wirklichen Multikanal-Vertrieb zu realisieren und dabei die Möglichkeiten, die Digitalisierung bietet, wirklich auszuschöpfen. Die vertriebliche Wertschöpfung muss von der Interessentengewinnung über Beratung, Verkauf bis zur Kundenbetreuung konsequent auf ihr Digitalisierungspotential untersucht und die sich ergebenden Möglichkeiten wirksam umgesetzt werden.

Kunden wollen heute in sozialen Medien kommunizieren, wollen mit allen Medien an allen Orten zu jeder Zeit mit ihrem Versicherer Kontakt aufnehmen, nutzen persönliche Interaktion mit Vermittlern, kaufen direkt am Telefon oder im Internet, tun dies unabhängig von Alter und Umfeld und lasen sich in ihrem Verhalten nicht mehr eindeutig bestimmen. Darauf müssen wir uns einstellen und dafür müssen wir befriedigende Antworten finden. Das wird Kreativität erfordern und beträchtliche Investitionsmittel.

Worin sehen Sie die Vorteile a) bei der Ausschließlichkeits-Organisation, b) bei den Freien Vermittlern und Versicherungs-Maklern und c) im Internet-Vertrieb?

Dr. Metternich: Ausschließlichkeits-Organisationen sind stärker beeinfluss- und steuerbar und darauf angewiesen, Produkte ihrer Gesellschaft zu verkaufen. Das schafft Berechenbarkeit und höhere Planbarkeit. Regulatorische Vorschriften und die Einhaltung des GDV-Kodex erfordern zukünftig zertifizierungsfähige, nachvollziehbare, kontrollierbare Prozesse in Beratung, Verkauf und Kundenbetreuung. Dies wird in Ausschließlichkeits-Organisationen eher realisierbar sein. Zudem gehe ich von zukünftig von reduzierten Povisionen in der Lebensversicherung aus, die dann notwendige Stabilisierung der Einkommen im Vertrieb durch bessere Steuerung der Vermittler hin zu mehr Geschäft wird sich in Ausschließlichkeits-Organisationen leichter bewerkstelligen lassen.

Freie Vermittler und Makler haben auch in Zukunft den Vorteil der geringen Fixkostenbelastung und größeren Flexibilität. Die damit verbundene höhere Provisionsbelastung wird die Profitabilität dieses Geschäftes vor neue Herausforderungen stellen und mehr Volatilität in diesem Kanal mit sich bringen.

Kunden erwarten einfache Kaufmöglichkeit im Internet, daher ist dieser Kanal unverzichtbar. Profitabilität wird hier die Herausforderung der Zukunft. Niemand wird für „Leads" durch Plattformen in Zukunft immer mehr Geld bezahlen können. Eigene Markenstärke muss plattformunabhängiges digitales Geschäft ermöglichen, schlanke Abwicklungssysteme wirkliche Kostenvorteile sicherstellen. Dann kann man von weiterem deutlichen Wachstum in diesem Kanal ausgehen.

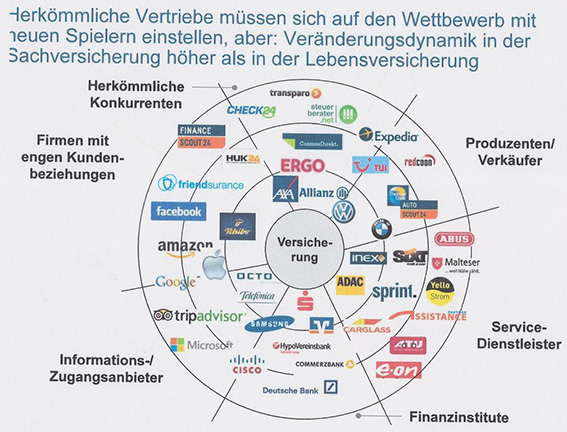

In einem Vortrag sprachen Sie kürzlich davon, dass herkömmlich Vertriebe sich auf den Wettbewerb mit neuen Spielern einstellen, dass aber die Veränderungsdynamik in der Sachversicherung höher als in der Lebensversicherung sei. Welche Schwerpunkte sollten Ihrer Meinung nach künftig beim Zugang zum Kunden und seiner Betreuung unbedingt beachtet werden?

Dr. Metternich: Ich unterscheide im Kundenzugang zwischen beratungsorientierter, persönlicher „face to face"-Kommunikation und beratungsarmer, mediengestützter Kommunikation. Versicherungsprodukte sind auch in Zukunft Produkte mit geringer Kundenwahrnehmung und geringem Kundeninteresse, wer will sich freiwillig mit Tod, Armut im Alter, möglichen Schäden, Verlusten und Verletzungen, Krankheit oder Arbeitsunfähigkeit befassen. Gleichwohl entsteht Nachfrage aus unterschiedlichen Gründen und zu unterschiedlichen Anlässen. Kunden haben dabei in vielen Fällen die Sorge, etwas falsch zu machen und nicht richtig zu entscheiden, sie brauchen dann Beratung, in vielen Bereichen fühlen sie sich sicher, allein zu entscheiden oder haben keine Sorge vor falschen Entscheiden. Deswegen sind für mich auch zukünftig Vermittler in vielen Fällen unverzichtbar für Bedarfsweckung und vertrauensbildende persönliche Beratung, seien es Makler oder Ausschließlichkeits-Agenten. Gelingt es dem internetgestützten Vertrieb durch Einbau persönlicher Beratung mittels Skype-ähnlicher Elemente diesen Beratungsbedarf zu befriedigen, kann hier zusätzlicher Wettbewerb zum Vermittlervertrieb entstehen. Die richtige Balance zwischen Bewährtem und Neuem im Mix der Vertriebskanäle zu finden ist die wesentliche Herausforderung.

Quelle: Oliver Wyman

Ein weiterer Schwerpunkt wird „verordnet" werden: das Einhalten von regulatorischen Vorschriften, GDV-Kodex und Anforderungen des Verbraucherschutzes. Kundenzugang und Kundenbetreuung werden sich zukünftig immer an diesen Gegebenheiten messen lassen müssen. Dies wird stärkere Strukturierung, Systematisierung und Nachvollziehbarkeit erfordern. Sämtliche Vertriebssysteme- und verfahren sowie das Verhalten von Vermittlern müssen darauf ausgerichtete werden.

Drittens muss Vertrieb in Zukunft auf niedrigerem Kostenniveau als bisher stattfinden. Bedingt durch Niedrigzins und Ertragsanforderungen ist weniger Geld im Geschäftssystem, um bestehende Kostenniveaus zu finanzieren. Die genannten Veränderungen zu managen und gleichzeitig auf geringere Vertriebskostenquoten zu kommen wird manchen Vertrieb vor nahezu unlösbare Aufgaben stellen. Das erfordert, auch über radikale Veränderungsansätze nachzudenken.

Glauben Sie, dass die regionale Präsenz eines Versicherers und seines Außendienstes - oder der nahe Weg zum Versicherungs-Makler weiterhin erforderlich bleiben?

Dr. Metternich: Nicht jeder Versicherer wird sich zukünftig flächendeckende Vermittlerstrukturen mit der entsprechenden Führungsstruktur leisten können. Nähe ist ja auch nicht immer physisch mit kurzen Wegen zu verstehen. Digitalisierung und neue Medien schaffen eine neue Art von Nähe, die Versicherungen noch zu wenig nutzen. Dies erfordert, emotionale Bindung entstehen zu lassen, persönlichen Gesprächskontakt am Bildschirm zu ermöglichen und Kunden in einer neuen Generation von Service-Centern zu betreuen. Unterschiedliches Kundenverhalten in ländlichen und städtischen Regionen ist ebenfalls von Bedeutung. Während auf dem Land der persönliche Kontakt zum Vermittler nach wie vor eine wichtige Rolle spielt, haben urbane Kunden andere Bedürfnisse. Dies muss in der regionalen Präsenz entsprechend abgebildet werden.

Wo sehen Sie Wachstumspotenziale für die Assekuranz, die bisher wenig beachtet werden?

Dr. Metternich: Versicherungen sind bereits recht gut im Wecken von passiver Nachfrage durch Aktivitäten von Vermittlern bei potentiellen Kunden und im Befriedigen von aktiver Nachfrage von potentiellen Kunden zum Beispiel durch On-Line-Vertrieb. Wo noch Potential besteht, ist im Befriedigen von latenter Nachfrage, das heißt in den Fällen, wo Kunden unmittelbaren Versicherungsbedarf haben (zum Beispiel beim Nutzen eines Fahrzeuges von Anderen) oder durch ihr Verhalten erkennen lassen, dass sie bald Versicherungsbedarf haben werden (beispielsweise nach Wohngebäudeversicherung, da sie im Internet intensiv Immobilienangebote aufrufen).

Digitales Datenmanagement erlaubt, solche Nachfrage zu erkennen und abzurufen. Dies bedeutet in der Regel, Daten von Kooperationspartnern (Telekomanbietern, Einzelhandel, etc.) zu nutzen und erfordert entsprechendes Kooperationspartner-Management. Finden dieser Potentiale, Schaffen von entsprechenden, auch kleinteiligen Angeboten, Gestalten von effizienten Geschäftsprozessen, die dies kostengünstig abwickeln lassen und Vernetzen dieser Kunden mit den klassischen Vertriebskanälen ist hier wesentliche Herausforderung.

Wie schätzen Sie die Zukunft der Lebensversicherung ein? Werden sich die neuen Garantie-Produkte der Ergo und der Allianz und weitere neue Geschäftmodelle durchsetzen, oder wäre auch ein Revival der klassischen Lebensversicherung denkbar?

Dr. Metternich: Ich glaube, die neuen Produkte werden sich im Markt durchsetzen, die Klassik aber nicht völlig verdrängen!

Können Sie ein kurzes Resümee aus Sicht des Markt-Analysten und Vertriebsspezialisten zum jetzt auslaufenden Geschäftsjahr machen? - Und bitte auch Ihre Einschätzung: Wohin geht die Reise, wohin sollte sie gehen?

Dr. Wolff Metternich: Man könnte ja meinen, es ist noch einmal gut gegangen. Die Lebensversicherung ist gar nicht so schlecht verkauft worden, wie viele befürchtet haben; die Abschaffung der privaten Krankenversicherung durch die Bürgerversicherung ist ausgeblieben; klassische Vertriebskanäle wie die Ausschließlichkeit haben sich stabilisiert; im Internet-Vertrieb wachsen die Bäume auch nicht in den Himmel.

Dies darf uns aber nicht den Blick verstellen für die strategisch relevanten Veränderungen, die im Hintergrund ablaufen und an Virulenz gewinnen werden: Der Niedrigzins wird anhalten und vor Allem die Lebensversicherung belasten. Risiko- und Kostentragfähigkeit erfordern weitere nachhaltige Änderungen am Geschäftssystem in Produkten und Abschlusskosten einschließlich Provisionen.

Das Ausrichten von Vertrieben auf die neue Welt erfordert nachhaltiges Veränderungsmanagement bei gleichzeitiger Notwendigkeit, die Produktivität zu steigern und das Produktionsvolumen zu erhöhen, also gleichsam am fahrenden Auto die Reifen zu wechseln. Das wird viele Organisationen an die Belastungsgrenze führen. Das Ganze spielt sich vor dem Hintergrund einer zunehmend negativen Wahrnehmung der Versicherungswirtschaft in der Gesellschaft und somit beim Kunden ab. Hier hat die Branche gesamthaft die Herausforderung, Image zu verbessern und neues Vertrauen aufzubauen; ohne diese Basis wird es zunehmend schwieriger werden, Erfolg bei Kunden und im Markt zu haben.

Das Interview führte Ellen Bocquel. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.