3. November 2022 - Welche Lebens-Versicherer sind hierzulande die Gewinner und die Verlierer des Geschäftsjahres 2021? Im map-report 926 wurde insgesamt 76 Gesellschaften auf den Zahn gefühlt. Von den untersuchten Versicherern erhielten die Allianz, Hannoversche, LV1871 und die Ideal Versicherung die höchste Bewertung „mmm+“.

Für den map-report 926 haben die Analysten die wichtigsten Daten zum Neugeschäft, Bestand sowie zur Kosten- und Ertragslage untersucht. In den vergangenen Jahren wurden die Versicherer mit einigen Herausforderungen konfrontiert: Digitalisierung, Einführung von Solvency II, Zinszusatzreserve, LVRG, Zinsniveau, dann Covid-19 und jetzt auch noch Krieg in Europa. Welche Unternehmen diese Herausforderungen am besten gemeistert haben und Bilanztechnisch gut dastehen, zeigen jetzt die Ergebnisse der Analyse.

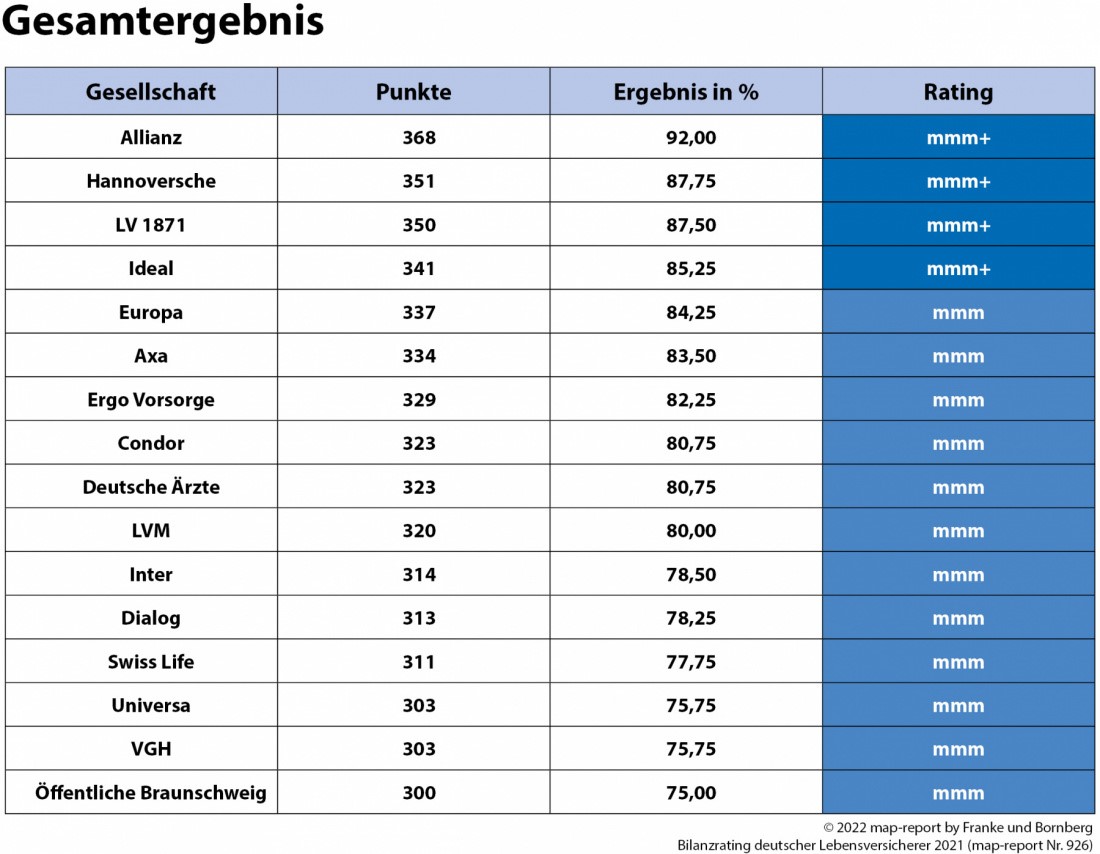

Die beste Bewertung im Rating bekam die Allianz (www.allianz.de), die mit 368 Punkten bzw. 92,00 Prozent der maximal erzielbaren Punkte ein „mmm+“ für hervorragende Leistungen erzielte. Für die höchste Bewertungskategorie sind ab dieser Ausgabe – aufgrund Anpassung an die erreichten Höchstwerte – erstmals 85 Prozent statt wie bisher 80 Prozent erforderlich.

Die beste Bewertung im Rating bekam die Allianz (www.allianz.de), die mit 368 Punkten bzw. 92,00 Prozent der maximal erzielbaren Punkte ein „mmm+“ für hervorragende Leistungen erzielte. Für die höchste Bewertungskategorie sind ab dieser Ausgabe – aufgrund Anpassung an die erreichten Höchstwerte – erstmals 85 Prozent statt wie bisher 80 Prozent erforderlich.

Insgesamt vier Mal wurde die höchste Auszeichnung verliehen. Von den zehn größten Anbietern konnte sich außer der Allianz kein weiterer Lebensversicherer in der Spitzengruppe platzieren.

Zu den weiteren Siegern zählen neben der Hannoverschen (www.hannoversche.de) mit 87,75 Prozent noch die LV 1871 (www.lv1871.de) mit 87,50 Prozent sowie die Ideal (www.ideal-versicherung.de) mit 85,25 Prozent.

Die Europa (www.europa.de) führt das Feld der mit „mmm“ für sehr gute Leistungen bewerteten Unternehmen an und verfehlt mit 337 Punkten bzw. 84,25 Prozent die höchste Bewertung nur knapp. Neben der Europa gingen noch zwölf weitere Versicherer mit einem sehr guten Ergebnis aus dem Rennen. Die R+V (www.ruv.de), Volkswohl Bund (www.volkswohl-bund.de) und Nürnberger (www.nuernberger.de) verfehlten die sehr gute Bewertung um weniger als einen Prozentpunkt und führen die Liste der mit „mm“ für gute Leistungen bewerteten Unternehmen an.

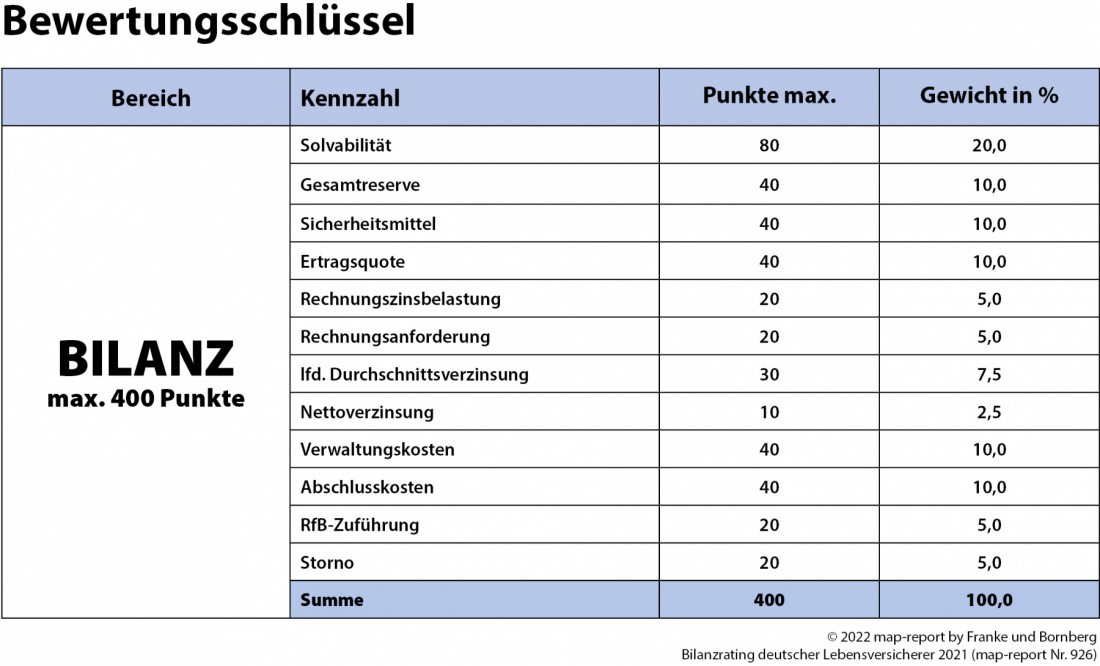

Berücksichtigte Kennzahlen im Bilanzrating:

Insgesamt ein Dutzend Kennzahlen bilden das Gerüst für die Bewertung im Bilanz-Rating. Der prozentuale Index zeigt für die Gesamtwertung das Verhältnis von maximal erzielbarer Punktzahl zur insgesamt erreichten Gesamtpunktzahl. Die Ergebnisse der Bilanzkennzahlen werden gewichtet und zu einem Ergebnis verdichtet.

Beitragseinnahmen niedriger

Beitragseinnahmen niedriger

Die verdienten Bruttobeiträge beliefen sich im Jahr 2021 auf 98,28 (Vorjahr 98,61) Milliarden Euro. Das entspricht einem Rückgang von 0,34 Prozent bzw. 330,61 Millionen Euro. Ausschlaggebend für die rückläufigen Beitragseinnahmen war die Allianz, deren verdiente Bruttobeiträge um 4,42 Milliarden Euro (-16 Prozent) unter dem Vorjahreswert lagen. 23 Gesellschaften (Vorjahr: 31) gelang es nicht die Beitragseinnahmen zu steigern, wovon neun Anbieter im Run-Off sind oder kein Neugeschäft mehr zeichnen. 13 Anbieter lagen mit bis zu drei Prozent knapp über dem Vorjahresniveau und wie im Vorjahr bauten 40 Versicherer die Beitragseinnahmen zwischen plus drei und über 90 Prozent aus.

Relativ betrachtet konnte erneut die HanseMerkur ihre Beitragseinnahmen um 94,27 Prozent auf 1.265,2 Milliarden Euro am deutlichsten steigern und zählt jetzt zu den Beitrags-Milliardären. Dahinter folgen die MyLife mit einen Plus von 49,2 Prozent auf 327,8 Millionen Euro, die SV Sachsen mit 41,9 Prozent auf 796,8 Millionen Euro sowie die Ideal mit einem Zugang von 32,4 Prozent auf 519,5 Millionen Euro. Über 20 Prozent Zuwachs gab es auch bei der BL die Bayerische (29,9 Prozent), Neue Leben (23,8 Prozent) und der Ergo Vorsorge, die mit einem Plus von 20,7 Prozent auf 1.021,8 Milliarden Euro jetzt ebenfalls die Milliardengrenze durchbrach.

In absoluten Zahlen baute die R+V als Nummer Zwei der Branche die Beitragseinnahmen um 1,02 Milliarden Euro Millionen Euro am stärksten aus. Der deutliche Anstieg wurde vor allem durch die rückwirkende Verschmelzung mit der R+V Luxembourg Lebensversicherung S.A. zum 1.1.2021 befeuert.

Den größten absoluten Rückgang – ohne dabei Gesellschaften im Run-Off und eingestelltem Neugeschäft zu berücksichtigen – musste wie erwähnt die Allianz mit einem Minus von 4,42 Milliarden Euro verbuchen. Umfangreichere Beitragsreduzierungen musste auch die Bayern-Versicherung (-246,6 Millionen Euro) hinnehmen, die VGH büßte mit 70,5 Millionen Euro 11,4Prozent an Beitragseinnahmen ein. Ansonsten dominieren hierzu die Run-Off Gesellschaften naturgemäß das Bild.

Neugeschäft im Plus

Im zweiten Jahr der Corona-Pandemie ging es im Neugeschäft wieder bergauf. Wurden im Vorjahr noch 436.164 Policen (-8,6 Prozent) weniger als im Jahr 2019 verkauft, konnte der Absatz jetzt um 194.323 Verträge (4,21 Prozent) auf 4.809.439 Policen angekurbelt werden. Wird die Versicherungssumme als Bezugsgröße betrachte, ging es sogar um 6,45 Prozent rauf. Und auch das Annual Premium Equivalent (APE) war nach einem Rückgang 2020 um -0,8Prozent im Berichtsjahr mit 4,8 Prozent wieder deutlich positiv und kletterte auf 9,74 Milliarden Euro. Die deutlichsten Zugänge beim APE verzeichneten die HanseMerkur (102,4 Prozent), SV Sachsen (46,0 Prozent), myLife (39,6 Prozent) und LV1871 (37,0 Prozent).

Verkaufsschlager Fondspolicen

Rentenversicherungen hatten im Jahr 2021 mit 17,8 Prozent und 853.560 Verträgen erneut nicht den höchsten Neugeschäftsanteil. Im Vergleich wurden rund 132.000 Policen weniger als im Vorjahr verkauft. Die erfolgsreichsten Verkäufer kamen aus den Reihen der Allianz (149.571 Verträge), R+V (37.014 Verträge), Nürnberger (34.974 Verträge) und SV (34.533 Verträge). Die HanseMerkur (7.539), Basler (7.448), Ergo Vorsorge (5.681) und HDI (5.341) konnten das Neugeschäft im Vergleich zum Vorjahr am Erfolgreichsten forcieren.

In der Risiko-Lebensversicherung betrug der Neugeschäftsanteil mit 791.319 verkauften Policen 16,5 Prozent und kam auf dem niedrigsten Wert seit dem Jahr 2014 mit 17,7 Prozent. Sonstige Lebensversicherungen, zu denen vor allem auch fondsgebundene Verträge zählen, waren erneut das Zugpferd im Verkauf. Mit 1.675.544 eingelösten Versicherungsscheinen war diese Produktlinie die mit Abstand erfolgreichste. Der Neugeschäftsanteil konnte von 29,0 auf 34,8 Prozent ausgebaut werden. Mit 293.886 verkauften Verträgen zeichnete die Generali 17,5 Prozent des gesamten Neugeschäfts.

Bilanzrating deutscher Lebensversicherer 2021 eingelöste Versicherungsscheine

Kollektiv-Versicherungen hatten im Jahr 2021 mit 24,7 Prozent den zweithöchsten Neugeschäftsanteil an allen Sparten der Hauptversicherungen. Dabei wurden mit 1.186.881 Policen 88.361 (+8,0 Prozent) Verträge mehr als im Vorjahr abgesetzt. (-ver / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.