23. Juli 2018 - Die Solvenzquoten der Versicherer hierzulande haben Ratingagenturen analysiert. Wichtigstes Ergebnis: Im Branchendurchschnitt pendelte sich die Solvenzquote im Jahr 2017 bei 334 Prozent – nach 288 Prozent im Jahr zuvor. Die Assekurata entwickelte mit ISS Software und V.E.R.S. Leipzig ein passendes Analyse-Tool.

2017 haben die Versicherer ihre Solvency-II-Quoten im Vergleich zum Vorjahr verbessert. Diese Quoten zeigen das Verhältnis der Eigenmittel zum Solvenzkapital im Unternehmen auf. Jetzt präsentiert das Ratinghaus Assekurata (www.assekurata.de) das Analyse-Tool „SolvencyData“, das mit dem Softwareunternehmen ISS Software (www.iss.soprasteria.de) und V.E.R.S. Leipzig (https://vers-leipzig.de) entwickelt wurde - mit Zugriff auf alle Daten aus dem quantitativen (QRT) sowie wesentliche Informationen aus dem qualitativen Berichtsteil der SFCR.

2017 haben die Versicherer ihre Solvency-II-Quoten im Vergleich zum Vorjahr verbessert. Diese Quoten zeigen das Verhältnis der Eigenmittel zum Solvenzkapital im Unternehmen auf. Jetzt präsentiert das Ratinghaus Assekurata (www.assekurata.de) das Analyse-Tool „SolvencyData“, das mit dem Softwareunternehmen ISS Software (www.iss.soprasteria.de) und V.E.R.S. Leipzig (https://vers-leipzig.de) entwickelt wurde - mit Zugriff auf alle Daten aus dem quantitativen (QRT) sowie wesentliche Informationen aus dem qualitativen Berichtsteil der SFCR.

Wie die Ratingagentur Assekurata mitteilt, hat sich der Durchschnittswert der Solvenz-Quoten in der gesamten Branche bei 334 Prozent eingependelt - ohne Übergangsmaßnahmen (ÜM) und ohne Volatilitätsanpassung (VA). Im Vorjahr waren es noch 288 Prozent. Mit Übergangsmaßnahmen (Rückstellungs- und Zins-Transitional) lagen die Quoten bei 387 Prozent im Jahr 2017 und 341 Prozent im Jahr davor.

Offensichtlich haben die privaten Krankenversicherer mit 581 Prozent nach 503 Prozent im Jahr 2016 besonders deutlich zugelegt. Nahezu alle Sparten legten zu – nur die Lebensversicherer bilden weit entfernt von diesen Werten das Schlusslicht. Die Assekurata-Analysten errechneten, dass elf von ihnen nicht einmal 100 Prozent erreichten - ohne ÜM und VA.

Bei den PKV-Unternehmen legte die Central Krankenversicherung AG (www.central.de), die zur Generali (www.generali.de) in Deutschland gehört, für das Jahr 2017 eine Quote von 793 Prozent vor, 321 Prozent mehr als im Jahr 2016. Die Gesellschaft hat den Angaben zufolge die Eigenmittel im Vergleich zum Vorjahr um 5 Prozent erhöht. Wie ein Generali-Sprecher begründete, habe sich das Zinsumfeld verbessert und auch sein Zinsrisikomodell angepasst. Das habe niedrigeren regulatorischen Solvenzkapitalanforderung Ende 2017 geführt.

Dagegen sank die Solvency II-Quote der Huk-Coburg Krankenversicherung AG (www.huk-pkv.de) am deutlichsten. Nachdem der Krankenversicherer der Huk-Coburg-Gruppe 2016 das Rückstellungs-Transitional nutzte und so und auf 907 Prozent kam, sank die Quote auf 527, weil der Versicherer 2017 auf diese Übergangsmaßnahme verzichtete.

Die Assekurata stellt die Daten der Solvency and Financial Condition Report (SFCR-Berichte) auf ihrer Plattform grafisch dar. Auf Solvency Data wird außerdem die Nutzung der Übergangsmaßnahmen aufgeschlüsselt und dargestellt, in welche Anlagen die Versicherer investieren. Die verschiedenen Anbieter können branchenübergreifend, nach Sparten, Gruppen oder individuell miteinander verglichen werden. Dabei sind die Werte der Konzerne besonders interessant. „Die Gruppendaten kommen der Wahrheit am nächsten“, erklärt Reiner Will, Chef von Assekurata. „Denn da sieht man, wie das gesamte Unternehmen dasteht.“ Assekurata hat außerdem die Aktivitäten deutscher Versicherer und ihrer Töchter auf ausländischen Märkten analysiert und stellt sie in einer Übersichtkarte dar. „Oft ist es schwer, die Gruppenstrukturen herauszufinden“, sagt Will.

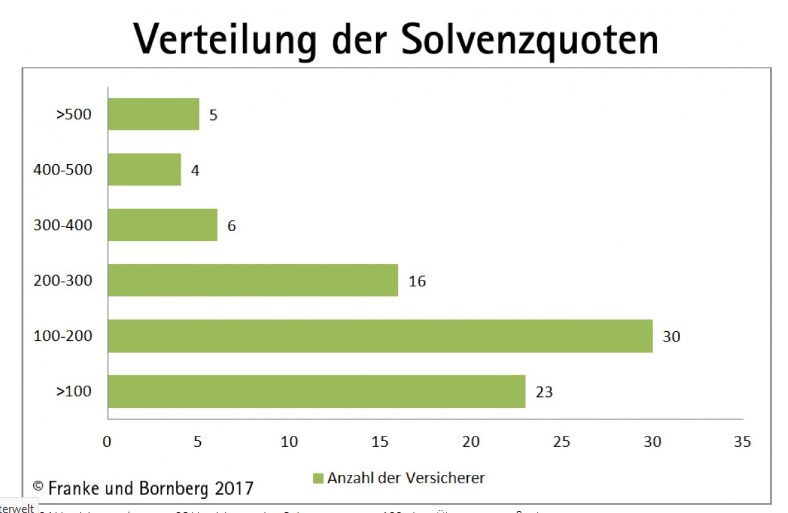

Die Analysten des Ratinghauses Franke & Bornberg (www.franke-bornberg.de) zeigen in der nebenstehenden Grafik die Solvenzquoten der Lebensversicherer des Jahres 2017 auf (zum Vergrößern bitte anklicken). Der Kommentar von Franke & Bornberg dazu: „Die Diskussion um die Solvenzquoten ist gerade erst am Anfang und erst die nächsten Jahre werden zeigen, wie sich die Quoten entwickeln. Auch ein sachgerechter Umgang mit zu erwartenden starken Schwankungen als Reaktion auf Veränderungen der Kapitalmärkte wird sich erst etablieren müssen." Gleiches gilt für die Beurteilung der Quoten in Bezug auf die Frage, in welchen Größenordnungen man von einer „guten“ bis „sehr guten“ Quote sprechen kann.

Die Analysten des Ratinghauses Franke & Bornberg (www.franke-bornberg.de) zeigen in der nebenstehenden Grafik die Solvenzquoten der Lebensversicherer des Jahres 2017 auf (zum Vergrößern bitte anklicken). Der Kommentar von Franke & Bornberg dazu: „Die Diskussion um die Solvenzquoten ist gerade erst am Anfang und erst die nächsten Jahre werden zeigen, wie sich die Quoten entwickeln. Auch ein sachgerechter Umgang mit zu erwartenden starken Schwankungen als Reaktion auf Veränderungen der Kapitalmärkte wird sich erst etablieren müssen." Gleiches gilt für die Beurteilung der Quoten in Bezug auf die Frage, in welchen Größenordnungen man von einer „guten“ bis „sehr guten“ Quote sprechen kann.

Die Assekurata kam ebenfalls zu dem Ergebnis, dass in nahezu allen Sparten kein Anbieter unter die 100-Prozent-Marke rutschte. Anders bei den Lebensversicherer. Hier haben allein acht Gesellschaften ohne Übergangsmaßnahmen nicht genügend Eigenmittel, um die Mindestanforderung zu erfüllen; und wenn man auch noch das Kriterium ‚Volatilitätsanpassung‘ hinzunimmt, sind es sogar elf LV-Anbieter.

Bei Franke & Bornberg heißt es zu diesem Thema: Von 84 Versicherern konnten 23 Versicherer eine Solvenzquote von 100 ohne Übergangsmaßnahmen und ohne Volatilitätsanpassung nicht erreichen. Rechnet man die Volatilitätsanpassung mit ein, so sind es noch 12 Lebensversicherer, welche nur eine Quote von unter 100 Prozent erreichen. Unter Berücksichtigung aller Maßnahmen haben es jedoch alle Gesellschaften geschafft, die kritische Grenze zu überschreiten. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.