16. November 2015 - Weil die Leistungen von privaten Krankenversicherungen individuell vereinbart werden können, bestehen große Beitragsunterschiede. Eine Untersuchung hat deshalb die Versicherer und ihre Tarife in den drei Leistungsniveaus Grund-, Standard- und Premium-Schutz geratet.

.jpg) Die Versicherer bieten neben dem Premium-Schutz zum Premiumpreis auch günstigere Tarife mit mehr oder minder abgespeckten Leistungen. Die DFSI Deutsches Finanz-Service Institut GmbH (www.dfsi-institut.de) hat deshalb für die Untersuchung privater Krankenvollversicherungstarife drei generelle Leistungsniveaus - Grundschutz, Standardschutz und Premium - definiert. Entsprechend dieser Niveaus wurden Tarife der Privaten Krankenversicherer klassifiziert, ihr jeweiliger Leistungsumfang exakt bestimmt und bewertet. Und natürlich floss auch der Preis in die Gesamtnote ein. „Was nutzt es einem potenziellen Neukunden, wenn er weiß, ein privater Krankenversicherer bietet den besten Premiumschutz, doch er kann sich diesen Top-Schutz nicht leisten?“ fragt Thomas Lemke (Foto: DFSI), Geschäftsführer der DFSI Finanz-Service GmbH. „Mit unserer Klassifizierung hat jeder die Möglichkeit, nach dem besten Tarif zu suchen, der zum eigenen Portemonnaie passt.“

Die Versicherer bieten neben dem Premium-Schutz zum Premiumpreis auch günstigere Tarife mit mehr oder minder abgespeckten Leistungen. Die DFSI Deutsches Finanz-Service Institut GmbH (www.dfsi-institut.de) hat deshalb für die Untersuchung privater Krankenvollversicherungstarife drei generelle Leistungsniveaus - Grundschutz, Standardschutz und Premium - definiert. Entsprechend dieser Niveaus wurden Tarife der Privaten Krankenversicherer klassifiziert, ihr jeweiliger Leistungsumfang exakt bestimmt und bewertet. Und natürlich floss auch der Preis in die Gesamtnote ein. „Was nutzt es einem potenziellen Neukunden, wenn er weiß, ein privater Krankenversicherer bietet den besten Premiumschutz, doch er kann sich diesen Top-Schutz nicht leisten?“ fragt Thomas Lemke (Foto: DFSI), Geschäftsführer der DFSI Finanz-Service GmbH. „Mit unserer Klassifizierung hat jeder die Möglichkeit, nach dem besten Tarif zu suchen, der zum eigenen Portemonnaie passt.“

Bei dem Test blieben jedoch die seit einigen Jahren in der Privaten Krankenversicherung (PKV) gesetzlich vorgeschriebenen Basis- und Standardtarife, die sich an den Regelungen der Gesetzlichen Krankenversicherung (GKV) orientieren, unberücksichtigt. DFSI-Geschäftsführer Lemke begründet dies damit, dass bei diesen der Leistungsumfang nicht - wie in der PKV sonst üblich - über die gesamte Vertragsdauer festgeschrieben ist: „Werden in der Gesetzlichen Krankenversicherung Leistungen gekürzt, gelten diese Kürzungen auch bei den entsprechenden PKV-Tarifen.“

Differenzierung nach Leistungen

Schon der Grundschutz biete mehr als die Basistarife - etwa die freie Krankenhauswahl. Zudem hat das DFSI hier die Mindestvorgabe gemacht, dass beim ambulanten Arztbesuch auch Leistungen, die teurer sind als nach der Gebührenordnung für Ärzte vorgesehen, komplett erstattet werden. Der jährliche Selbstbehalt darf höchstens 500 Euro betragen. Und der Tarif muss bei Zahnbehandlungen mindestens 80 Prozent der Kosten erstatten, bei Zahnersatz mindestens 60 Prozent. „Wir bewegen uns hier im Bereich günstiger Tarife für Einsteiger oder PKV-Versicherte mit vorübergehenden Liquiditätsproblemen“, erläutert DFSI-Geschäftsführer Lemke.

Beim Standardschutz sehen die DFSI-Kriterien ein deutlich höheres Leistungsniveau vor. Zwar liege der erlaubte Selbstbehalt wie beim Grundschutz zwischen 100 und maximal 500 Euro im Jahr, jedoch muss der Versicherer bei Klinikaufenthalten des Versicherten mindestens die Kosten für ein Zwei-Bett-Zimmer zahlen. Bei Zahnbehandlungen müssen mindestens 90 Prozent der Kosten übernommen werden und beim Zahnersatz 75 Prozent. Wie beim Grundschutz leistet der Standardschutz beim ambulanten Arztbesuch über die Regelhöchstsätze der Gebührenordnung hinaus; zudem müssen Tarife auch den Besuch beim Heilpraktiker zahlen, um als Standardschutz klassifiziert zu werden. Auch wer direkt zum Facharzt geht, muss alle Kosten erstattet bekommen.

„Beim Premiumschutz kann die Private Krankenversicherung ihre Stärken voll ausspielen: Die besten Ärzte und Zahnärzte, die besten Kliniken und Krankenhäuser - all das lässt sich hier absichern. Zu entsprechenden Preisen versteht sich“, erläutert DFSI-Geschäftsführer Lemke. Das Leistungsniveau, das mindestens erreicht sein muss, im Detail: Der Selbstbehalt darf höchstens 350 Euro im Jahr betragen, bei Krankhausaufenthalten werden die Kosten für Einbettzimmer übernommen. Bei Zahnbehandlungen zahlt der Versicherer mindestens 90 Prozent der Kosten, bei Zahnersatz 80 Prozent. Es werden zudem auch alle Honorare erstattet, die teurer sind als nach den Höchstsätzen der Gebührenordnungen erlaubt, - sowohl im ambulanten als auch im stationären Bereich sowie bei Zahnbehandlungen. Natürlich werden wie beim Standardschutz auch Facharzthonorare bei Direktkonsultation in voller Höhe übernommen.

Analyse nach Preis und Leistung

Analyse nach Preis und Leistung

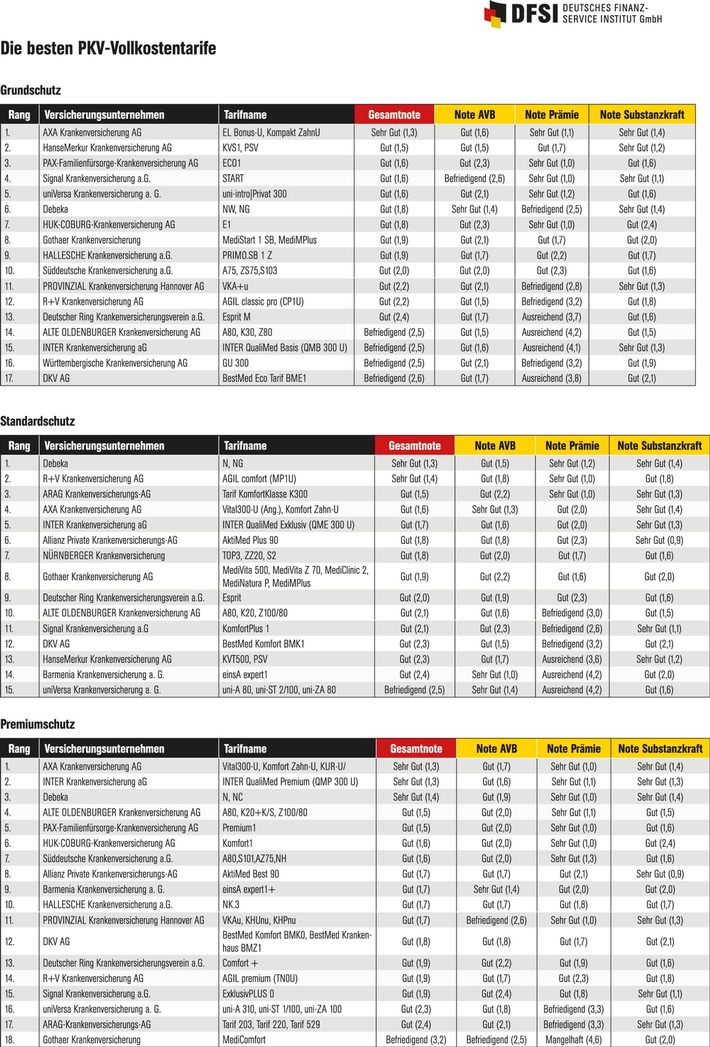

In der aktuellen Studie zu Vollkostentarifen der Privaten Krankenversicherer wurden sowohl Leistungsumfang als auch Prämienhöhe analysiert, so das DFSI. Bei den Tarifbedingungen (AVB) wurden insgesamt 13 Teilbereiche - von A wie Auslandsschutz bis Z wie Zahnleistungen - akribisch durchleuchtet und bewertet. Dabei brachten wichtigere Teilbereiche - etwa Auslandschutz, ambulante und stationäre Behandlung oder auch Heilmittel mehr Punkte als weniger wichtige Leistungen wie etwa Kuren (siehe nebenstehende Tabellen - zum Vergrößern bitte anklicken). Die Prämienhöhe wurde anhand von Musterkunden bei den Versicherern abgefragt und dann in Relation zum jeweils günstigsten Anbieter bewertet. Zudem floss die Substanzkraft der jeweiligen Unternehmen in die Untersuchung mit ein.

„Eine Private Krankenversicherung läuft meist Jahrzehnte. Da ist es wichtig, schon beim Abschluss zu schauen, wie es in Zukunft um die Finanzkraft des Versicherers bestellt sein wird“, erläutert Studienleiter Sebsatian Ewy, Senior Analyst beim DFSI.

Die Frage dahinter sei, ob der Versicherer auch noch in 20, 30 oder 40 Jahren - ohne überdurchschnittliche Beitragssteigerungen - die eingegangenen Verpflichtungen erfüllen kann. Während Leistungsumfang und Prämienhöhe das Gesamtergebnis zu je 40 Prozent bestimmten, floss die Substanzkraft mit 20 Prozent in die Endnote ein.

Axa, Debeka, Hanse-Merkur, R+V und Inter vorn

Die Ergebnisse: Beim Grundschutz hat die Axa Krankenversicherung (www.axa.de) mit der Gesamtnote 1,3 als einziger Anbieter mit „Sehr gut“ abgeschnitten. Mit Note 1,5 hat der Krankenversicherer Hanse Merkur (www.hansemerkur.de) ein „Sehr gut“ ganz knapp verpasst. Im Standardbereich kam die Debeka (www.debeka.de) mit der Note 1,3 auf Platz 1, dahinter platzierte sich die R+V Krankenversicherung (www.ruv.de) mit einer ebenfalls sehr guten 1,4. Bei den Premium-Tarifen erzielten die Krankenversicherer Axa und Inter (www.inter.de) jeweils die Gesamtnote 1,3. Knapp dahinter die Debeka mit 1,4. (hp / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.