24. November 2016 - Endlich ist er da – der "Entwurf eines Gesetzes zur Umsetzung der Richtlinie (EU) 2016/97 des Europäischen Parlaments und des Rates vom 20. Januar 2016 über Versicherungsvertrieb". Erste Reaktionen: Jubel auf der einen Seite, Kritik auf der anderen. Einige sind positiv überrascht.

Das Bundeswirtschaftsministerium (www.bmwi.de) will mit dem Referentenentwurf die Versicherungsvertriebsrichtlinie (IDD Insurance Distribution Directive) umsetzen will. Das Ministerium kommunizierte, dass der erwartete Aufwand für die Wirtschaft "fast 497 Millionen Euro pro Jahr" kosten werde, davon allein 262.000 Euro für Bürokratie. Auch „ein einmaliger Aufwand der Umstellung“ schlage mit 5 Millionen Euro zu Buche. Medienberichten zufolge werde die Verwaltung wird mit Mehrkosten von 1,9 Millionen Euro pro Jahr belastet. „Ein Gebot der Ehrlichkeit wäre es herauszustellen, dass dieser Aufwand am Ende zulasten des Kunden geht. Verbraucherschutz kostet Geld“, sagt Professor Matthias Beenken, der an der Fachhochschule Dortmund (www.fh-dortmund.de) BWL und insbesondere Versicherungswirtschaft lehrt. Im Versicherungsmagazin (www.versicherungsmagazin.de) gab der anerkannte Vertriebsspezialist eine erste Analyse des jetzt veröffentlichten Referentenentwurfs zur IDD) vorgenommen.

Das Bundeswirtschaftsministerium (www.bmwi.de) will mit dem Referentenentwurf die Versicherungsvertriebsrichtlinie (IDD Insurance Distribution Directive) umsetzen will. Das Ministerium kommunizierte, dass der erwartete Aufwand für die Wirtschaft "fast 497 Millionen Euro pro Jahr" kosten werde, davon allein 262.000 Euro für Bürokratie. Auch „ein einmaliger Aufwand der Umstellung“ schlage mit 5 Millionen Euro zu Buche. Medienberichten zufolge werde die Verwaltung wird mit Mehrkosten von 1,9 Millionen Euro pro Jahr belastet. „Ein Gebot der Ehrlichkeit wäre es herauszustellen, dass dieser Aufwand am Ende zulasten des Kunden geht. Verbraucherschutz kostet Geld“, sagt Professor Matthias Beenken, der an der Fachhochschule Dortmund (www.fh-dortmund.de) BWL und insbesondere Versicherungswirtschaft lehrt. Im Versicherungsmagazin (www.versicherungsmagazin.de) gab der anerkannte Vertriebsspezialist eine erste Analyse des jetzt veröffentlichten Referentenentwurfs zur IDD) vorgenommen.

Der Referentenentwurf, zu dem die Branchenverbände noch bis Mitte Dezember ihre Stellungnahmen abgeben können, muss (weil EU-Richtlinie) bis zum 23. Februar 2018 in deutsches Recht umgesetzt werden. Der Referentenentwurf sieht Änderungen am Versicherungs-Aufsichts-Gesetz (VAG) sowie Versicherungs-Vertrags-Gesetz (VVG) und an der der Gewerbeordnung (GewO) vor. Die Finanzaufsicht BaFin (www.bafin.de) war an der Ausgestaltung der Regelungen zum VAG beteiligt.

Der Referentenentwurf, zu dem die Branchenverbände noch bis Mitte Dezember ihre Stellungnahmen abgeben können, muss (weil EU-Richtlinie) bis zum 23. Februar 2018 in deutsches Recht umgesetzt werden. Der Referentenentwurf sieht Änderungen am Versicherungs-Aufsichts-Gesetz (VAG) sowie Versicherungs-Vertrags-Gesetz (VVG) und an der der Gewerbeordnung (GewO) vor. Die Finanzaufsicht BaFin (www.bafin.de) war an der Ausgestaltung der Regelungen zum VAG beteiligt.

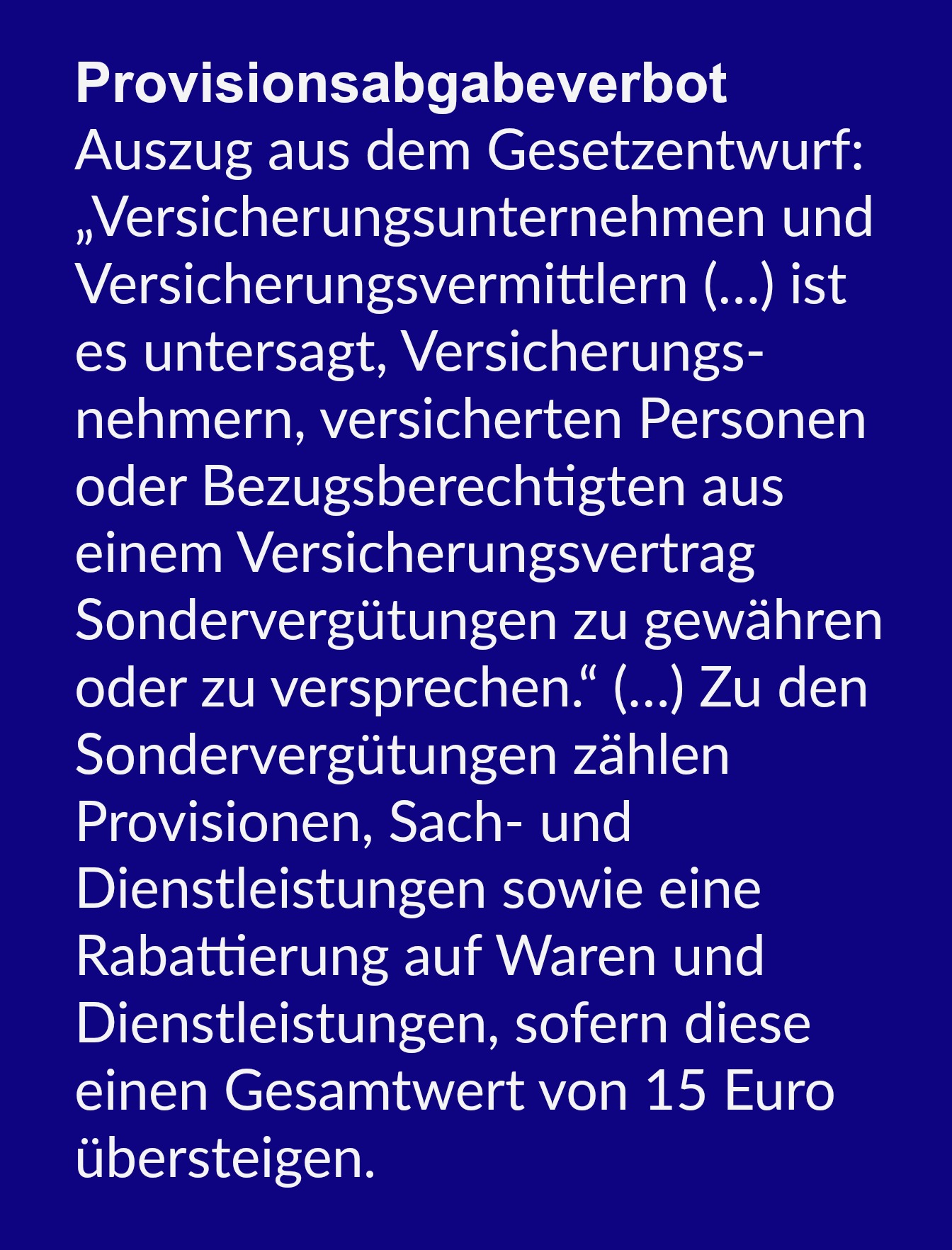

Die erste Botschaft: Das Provisionsabgabeverbot bleibt bestehen. Daneben soll das Gesetz die Honorarberatung im Versicherungsbereich stärken. Zum Knackpunkt Provisionsabgabeverbot gaben inzwischen der Branchenverband GDV (www.gdv.de) sowie die großen Vermittlerverbände zustimmende Erklärungen ab, weil jetzt das Provisionsabgabeverbot nicht nur erhalten bleibe, sondern sogar gestärkt werde.

Laut Matthias Beenken wird das Provisionsabgabeverbot jetzt unmittelbar in einen neuen Paragraphen (§) 48b VAG aufgenommen - statt wie bisher nur in Verordnungen geregelt. Die Begründung dafür sei, dass es nicht dem Verbraucherschutz diene, wenn Kunden über die Provisionsabgabe angelockt würden.

Vielmehr könne der Verbraucher jetzt den Versicherungsschutz nach seinen eigentlichen Leistungen beurteilen. „Die alte Regelung der ‚Wiesbadener Vereinigung‘ für begründete Ausnahmen vom Provisionsabgabeverbot bei firmenverbundenen Vermittlern wird ebenfalls ins VAG übernommen“, berichtet das Versicherungsmagazin.

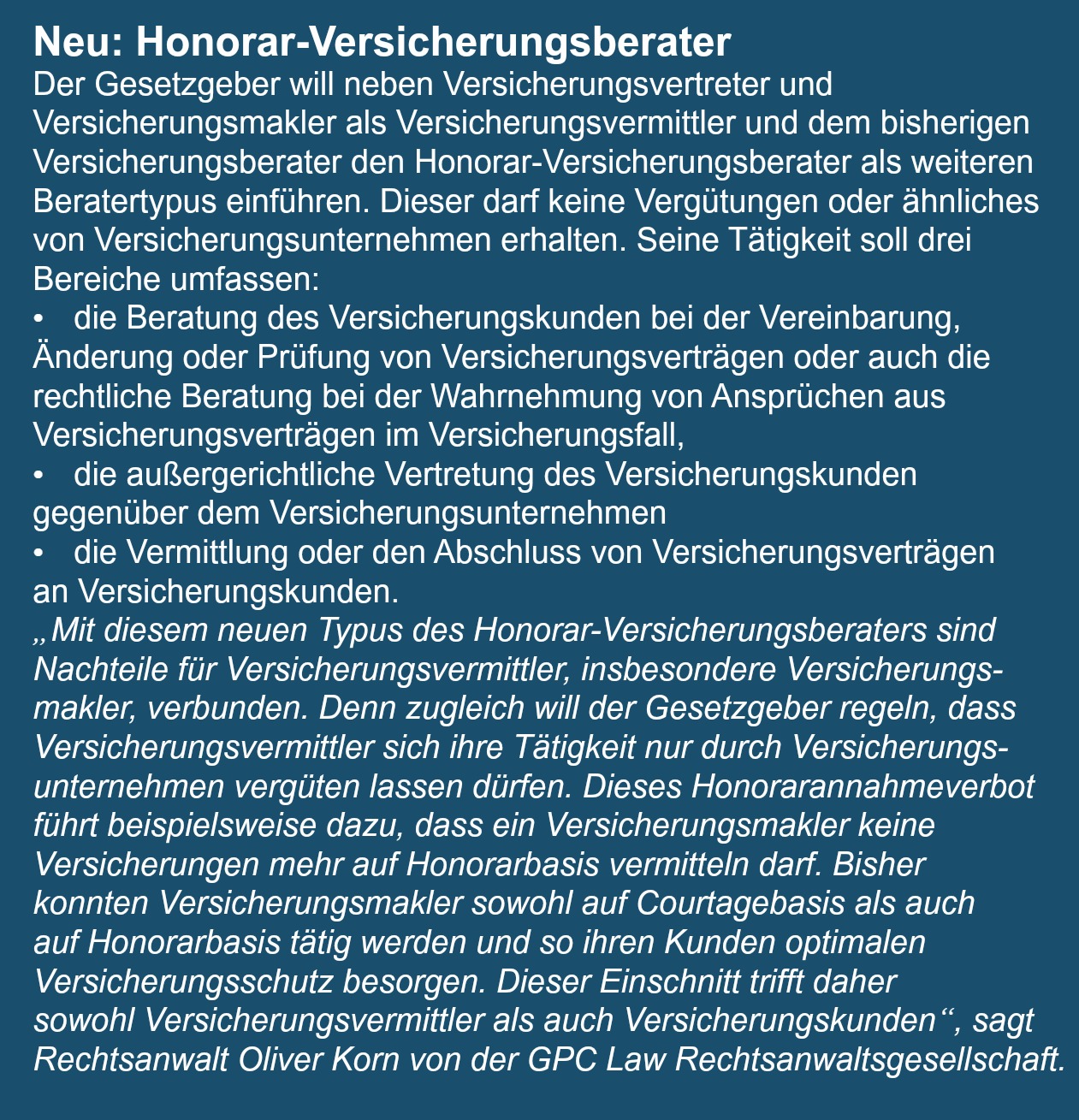

Die „Honorarberatung“ wird gestärkt: Im § 34d GewO wird mit "Honorar-Versicherungsberater" eine neue Berufsbezeichnung aufgenommen. Damit entfällt der bisherige §34e GewO als Regelung des "Versicherungsberaters", heißt es. Professor Matthias Beenken: „Damit rücken Versicherungsvermittler und Versicherungsberater noch enger zusammen.“ Ausdrücklich als Versicherungsvermittler bezeichnet werden demnach die Versicherungsmakler und Versicherungsvertreter; die entsprechenden Definitionen sind aus dem § 59 VVG bekannt. Aus der IDD übernommen werden die ausdrücklichen Hinweise darauf, dass auch die Mitwirkung an der Schadensregulierung sowie die Vergleichsportale als Vermittler gelten.

Die „Honorarberatung“ wird gestärkt: Im § 34d GewO wird mit "Honorar-Versicherungsberater" eine neue Berufsbezeichnung aufgenommen. Damit entfällt der bisherige §34e GewO als Regelung des "Versicherungsberaters", heißt es. Professor Matthias Beenken: „Damit rücken Versicherungsvermittler und Versicherungsberater noch enger zusammen.“ Ausdrücklich als Versicherungsvermittler bezeichnet werden demnach die Versicherungsmakler und Versicherungsvertreter; die entsprechenden Definitionen sind aus dem § 59 VVG bekannt. Aus der IDD übernommen werden die ausdrücklichen Hinweise darauf, dass auch die Mitwirkung an der Schadensregulierung sowie die Vergleichsportale als Vermittler gelten.

Der Vertriebsexperte Beenken erklärt, dass es jetzt neu eine explizite Festschreibung gibt, wonach der „Versicherungsvermittler sich seine Tätigkeit nur durch ein Versicherungsunternehmen vergüten lassen“ darf. So wird das Provisionsabgabeverbot aufgenommen und auf das VAG verwiesen. „Versicherungsmakler allerdings dürfen wie bisher auch eine Honorar-Versicherungsrechtsberatung erbringen, beschränkt auf Firmenkunden und Belegschaftsgeschäft“, erklärt Beenken.

Der Vertriebsexperte Beenken erklärt, dass es jetzt neu eine explizite Festschreibung gibt, wonach der „Versicherungsvermittler sich seine Tätigkeit nur durch ein Versicherungsunternehmen vergüten lassen“ darf. So wird das Provisionsabgabeverbot aufgenommen und auf das VAG verwiesen. „Versicherungsmakler allerdings dürfen wie bisher auch eine Honorar-Versicherungsrechtsberatung erbringen, beschränkt auf Firmenkunden und Belegschaftsgeschäft“, erklärt Beenken.

Für den "Honorarberater" gebe es kein strenges Provisionsverbot mehr. Im Wortlaut des Referentenentwurfs heißt es dazu: Der Honorar-Versicherungsberater darf sich seine Tätigkeit nur durch den Auftraggeber vergüten lassen. Das bedeutet unter anderem auch: Wenn ein Honorarberater gleich gut geeignete Brutto- und Netto-Tarife anzubieten hat, soll er dem Netto-Tarif den Vorzug geben. Gleichzeitig wird das strenge Provisionsannahmeverbot beim Honorar-Finanzanlageberater aufgehoben. Beenken: „Der Honorar-Versicherungsberater darf also Brutto-Tarife gegen Provision vermitteln, die er dann aber ‚unverzüglich‘ an den Versicherungsnehmer auszukehren hat.“

Berichten zufolge heißt es im neuen § 48c VAG allerdings, dass der Versicherer, wenn er vom Honorar-Versicherungsberater einen Antrag für einen Bruttotarif bekommt, die Provision direkt an den Kunden auf dessen Prämienkonto zahlen soll, um eine Verrechnung mit Prämienforderungen vornehmen zu können. Um das Stornorisiko zu begrenzen, muss demnach der Versicherer nur 80 Prozent der Provision über die ersten fünf Jahre verteilt gutschreiben. Alternativ könne der Versicherer auch die Prämie reduzieren, also wie bei einem Netto-Tarif.

Regelmäßige Fortbildung abgeleistet

„Viele Details zur IDD-Umsetzung werden aber erst in einer Verordnung geregelt. Die Ermächtigung dazu findet sich im neu gestalteten § 34e GewO. Die Verordnung wird unter anderem die Frage beantworten, wie die regelmäßige Fortbildung abgeleistet werden soll, die Vermittler und ihre Beschäftigten erbringen müssen, und wer die Erfüllung dieser Pflicht überwacht“, sagt der Vertriebsspezialist.

In den Ausführungen von Professor Beenken, heißt es weiter, dass auch "die wirtschaftliche Unabhängigkeit des Honorar-Versicherungsberaters" zum Schutz der Verbraucher in der Verordnung definiert werde. Dazu könne auch festgelegt werden, welche Aufzeichnungen der Honorar-Versicherungsberater erstellen und von welcher Behörde er sich auf eigene Kosten hin überprüfen lassen müsse. Beenken: „Ein fallweises Hin- und Herwechseln zwischen Provisionsvermittlung und Honorarberatung soll damit offensichtlich unterbunden werden.“

Allgemeine Wohlverhaltenspflicht

Ergänzend weist der Fachhochschul-Professor darauf hin, dass die allgemeine Wohlverhaltenspflicht des Versicherers oder auch die Regelung zu Querverkäufen in neuen Paragrafen des VVG wiedergegeben werden. Dau gehören auch die erweiterten Pflichten beim Vertrieb von Lebensversicherungsanlageprodukten.

Beim GDV Gesamtverband der Deutschen Versicherungswirtschaft (www.gdv.de) ist mit der Vorlage des Referentenentwurfs Erleichterung zu spüren. Mit dem jetzt formulierten Provisionsabgabeverbot werde sichergestellt, dass „auch künftig die langfristigen Bedürfnisse des Kunden im Mittelpunkt des Beratungsgesprächs stehen, nicht mögliche kurzfristige finanzielle Vorteile durch die Beteiligung an Provisionszahlungen“.

BVK: Provisionen in Deutschland als Leitvergütung erhalten

Auch vom Vermittlerverband BVK (www.bvk.de) kommt vorwiegend Positives. „Der BVK wird das Gesetzgebungsverfahren eng begleiten“, sagte BVK-Präsident Michael H. Heinz nach der Veröffentlichung des Referentenentwurfs zur IDD. „Wir begrüßen ausdrücklich die Anfang Oktober getroffene Aussage des Exekutivdirektors der Versicherungs- und Pensionsfondsaufsicht bei der Bundesanstalt für Finanzdienstleistungs-Aufsicht (BaFin) Dr. Frank Grund, dass Provisionen in Deutschland als Leitvergütung erhalten bleiben sollen, zumal die IDD den EU-Mitgliedstaaten dazu keine Vorgaben macht.

Auch vom Vermittlerverband BVK (www.bvk.de) kommt vorwiegend Positives. „Der BVK wird das Gesetzgebungsverfahren eng begleiten“, sagte BVK-Präsident Michael H. Heinz nach der Veröffentlichung des Referentenentwurfs zur IDD. „Wir begrüßen ausdrücklich die Anfang Oktober getroffene Aussage des Exekutivdirektors der Versicherungs- und Pensionsfondsaufsicht bei der Bundesanstalt für Finanzdienstleistungs-Aufsicht (BaFin) Dr. Frank Grund, dass Provisionen in Deutschland als Leitvergütung erhalten bleiben sollen, zumal die IDD den EU-Mitgliedstaaten dazu keine Vorgaben macht.

Im Hinblick auf die Umsetzung der IDD fordert der BVK, dass der deutsche Gesetzgeber die bestehenden inländischen Regelungen des Versicherungsvermittlerrechts, wie sie etwa im Versicherungsvertragsgesetz (VVG) und in der Versicherungsvermittlungsverordnung fixiert sind, beibehält. Denn diese erfüllen im Wesentlichen bereits die neuen Anforderungen der IDD.

Die IDD lässt es zu, den Anwendungsbereich auf den Direktvertrieb und den Internetvertrieb auszuweiten. Daher wollen wir, dass die in der IDD vorgesehene Gleichbehandlung aller Vertriebswege auch in Deutschland endlich umgesetzt wird. Das ist auch der Hauptaspekt unserer Klage gegen das Internetvergleichsportal Check24: Keine Vermittlung ohne Beratung!

Als Korrektiv fordern wir, dass die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ermächtigt werden sollte, wirksamer und informativer die Zusammenarbeit zwischen Verbrauchern und Verbänden zu gestalten, so dass auch Anzeigende von Verstößen gegen das Provisionsabgabeverbot über die Bearbeitung und den Ausgang von Anzeigen informiert werden können. Das wäre wirklicher Verbraucherschutz. Dann könnten auch fragwürdige Geschäftsmodelle, die auf Provisionsteilung setzen, nicht weiter zum Schaden der Verbraucher und der gesamten Vermittlerbranche betrieben werden.

VDVM: Verblendet von Verbraucherschützern

VDVM: Verblendet von Verbraucherschützern

Dr. Hans-Georg Jenssen, Geschäftsführender Vorstand des VDVM Verbandes Deutscher Versicherungsmakler (www.vdvm.de) sagt: Der deutsche Gesetzgeber kann es einfach nicht lassen. Statt dem Vorbild Österreichs folgend den ‚Versicherungsmakler und -berater in Versicherungsangelegenheiten‘ einzuführen, der sowohl für Courtage als auch für Honorar und sogar für eine Mischfinanzierung arbeiten darf, will die Bundesregierung bei der Umsetzung der IDD in deutsches Recht nun den Honorar-Versicherungsberater ins Gesetzbuch schreiben. Er soll den Versicherungsberater ablösen und auch Versicherungsverträge vermitteln dürfen. Grundsätzlich begrüßt der VDVM, dass die Bundesregierung die IDD zügig in deutsches Recht umsetzen will.

Allerdings misslingt insbesondere die Aufladung der Umsetzung mit der Förderung der Honorarberatung auf erste Sicht völlig und erweist dem Verbraucherschutz einen Bärendienst. Auch sonst ist der Referentenentwurf nicht frei von Widersprüchen und steigert die Bürokratie und Komplexität ohne Not weiter.

Der erste Fehler beim Honorar-Versicherungsberater wird bereits im Keim angelegt, weil der Begriff Honorar überhaupt nicht genau definiert ist. Darunter würde natürlich auch die erfolgsabhängige Vergütung des Honorar-Versicherungsberaters fallen.

(…) Überdies greift diese Regelung – wohl aus Mangel an Phantasie – tief in das Wettbewerbsrecht der Vermittler und Versicherer ein. So unterliegen die Honorar-Versicherungsberater bei der Beratung und Vermittlung von Lebensversicherungen keiner fünfjährigen Stornohaftzeit wie Versicherungsvermittler! Warum nicht?

(…) Darüber hinaus wird einem Versicherungsmakler als Sachwalter des Kunden die Vermittlung von Netto-Tarifen praktisch verboten, weil er ja im Verbrauchergeschäft nur vom Versicherer vergütet werden darf. Echter Verbraucherschutz sieht anders aus!

(…) Schließlich wird in § 48c VAG neu ein Durchleitungsgebot für die Versicherer geregelt. Dieser hat dem Versicherungsnehmer bei Brutto-Tarifen, die vom Honorar-Versicherungsberater vermittelt werden, einen großen Teil von Abschlusskosten gut zu schreiben. Dieses Verfahren ist - vorsichtig ausgedrückt - recht bürokratisch und kann in der Konsequenz dazu führen, dass Versicherer praktisch nur noch Netto-Tarife anbieten. Der Versicherungsmakler könnte diese nicht vermitteln - eine absurde Konsequenz.

(…) Auf die Problematik des sogenannten Sondervergütungs- und Provisionsabgabeverbots in § 48b VAG neu soll nur kurz hingewiesen werden. Dieses wird reaktiviert, aber zu welchem Preis (siehe oben)? Es gilt auch nicht für die edlen Honorar-Versicherungsberater. Was ist, wenn ein „Unter-Honorar-Versicherungsberater“ das Honorar, das der „Ober-Honorar-Versicherungsberater“ ihm vorgibt, mit dem Kunden aufteilt? Wäre dies anders als eine Provisionsabgabe zu bewerten? Was ist, wenn die FinTechs zwar keine Provision mehr abgeben dürfen, diese aber an eine - natürlich edle – Organisation spenden, diese den Versicherungsnehmer dann aber als Förderer ansieht und ihm sonstige Vergünstigungen einräumt? Gut gemeint, ist eben nicht gut gemacht!

Bundesministerien der Justiz und der Finanzen reden mit

Beim BMWi Bundeswirtschaftsministerium ist weiter federführend, doch auch das BMJV Bundesministerium der Justiz und für Verbraucherschutz (www.bmjv.de) spricht bei Änderungen am VVG mit – ebenso wie das BMF Bundesministerium der Finanzen (www.bundesfinanzministerium.de), das bei Änderungen am Versicherungs-Aufsichts-Gesetz mit an Bord ist.

Im Mai 2017 am Ziel?

Jetzt ist die Anhörung der Verbände eingeleitet. Bis zum 12. Dezember können sie ihre Bewertung des Referentenentwurfs abgeben. Voraussichtlich noch am 21. Dezember soll sich das Bundeskabinett mit dem Gesetzentwurf zur Umsetzung der IDD befassen. Es sei damit zu rechnen, dass der Bundesrat im Februar seine Empfehlungen zum Gesetzentwurf abgebe. Vermutlich würden die parlamentarischen Beratungen dann von März bis Mai 2017 erfolgen, wissen Insider. Man könne davon ausgehen, dass auch der Wirtschaftsausschuss des Deutschen Bundestags nochmals eine Expertenanhörung anberaumt. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.